10. októbra 2018

Erste AM SK

10. októbra 2018

Erste AM SK

Autor: APA Finance / Erste AM Communications

Kríza na americkom realitnom trhu začala, keď sa objem zle zabezpečených pôžičiek v tomto sektore začal nebezpečne zvyšovať. Tieto pôžičky boli sekuritizované a predané investorom ako forma investície. Následne cenné papiere slúžili ako podkladové aktívum pre finančné deriváty, ktorých objem dosiahol niekoľko biliónov USD. Avšak keď ceny domov v USA zaznamenali prepad, spôsobilo to, že sa mnohé hypotéky stali bezcenné a tým pádom aj cenné papiere a deriváty, ktorých boli podkladovým aktívom. A to spôsobilo domino efekt, ktorý mal vplyv na celý finančný systém. Ten vyvrcholil bankrotom jednej z najväčších investičných bánk v USA Lehman Brothers v polovici septembra 2008.

Bankrot štvrtej najväčšej investičnej banky na Wall Street spôsobil silný výpredaj na akciovom trhu. Nedôvera vo finančný systém sa šírila ako požiar po celom svete. Svetový obchod sa prepadol a mnoho krajín sa dostalo do recesie. USA sa dostalo do recesie ktorá trvala štyri kvartály a miera nezamestnanosti vzrástla na najvyššie úrovne od osemdesiatych rokov.

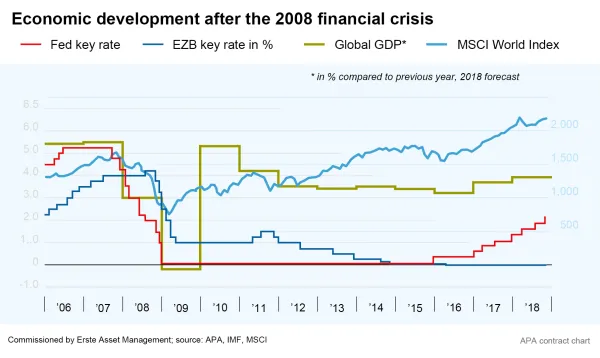

Bailout a zníženie úrokovej sadzby zachránilo banky a trhy pred kolapsom

Vlády a centrálne banky reagovali na krízu núdzovými opatreniami. USA ako aj viacero európskych krajín poskytli masívnu finančnú podporu bankovému sektoru a poisťovniam a niektoré museli zachrániť pred bankrotom. Niekoľko týždňov po kolapse Lehman Brothers, viaceré centrálne banky koordinovali znižovanie úrokových sadzieb, čo bolo dovtedy nevídané.

Americká centrálna banka znížila sadzby do pásma 0.0% - 0.25% a úroková miera sa tak dostali na historické minimum. Od tohto kroku si sľubovala oživenie úverového trhu a investícii, čo malo naštartovať ekonomický rast. Európska centrálna banka znížila základnú úrokovú mieru na 0.00% až v roku 2014 a depozitná sadzba sa dostala dokonca do negatívneho pásma. Okrem uvoľňovania menovej politiky pomocou nižších sadzieb, centrálne banky začali s programom nakupovania vládnych dlhopisov. Ten mal pomôcť znížiť výnosovú krivku a rebalansovať portfólia komerčných bánk. Fed spustil program QE (Quantitative easing ) v novembri 2008, ktorý mal dokonca ešte dve pokračovania (QE2 - 2010, QE 3 - 2012). ECB začala v roku 2010 s programom SMP (Securities Market Programme), ktorý sa zameral na talianske a španielske dlhopisy a bol v objeme 60 mld. € na mesačnej báze.

V Európe kríza výrazne zhoršila finančnú situáciu Grécka. Od roku 2010 európski partneri a Medzinárodný menový fond zachránili Grécko pred bankrotom a poskytli úvery celkovo za 289 mld. €. Grécka dlhová kríza dosiahla vrchol v roku 2015, keď grécke banky boli prinútené zatvoriť svoje pobočky na tri týždne a krajine opäť hrozil bankrot. V lete 2017 bola krajine poskytnutá posledná časť bailoutu a krajina odvtedy musí refinancovať svoj

dlh bez medzinárodnej pomoci.

Medzičasom sa akciovému trhu podarilo opäť rásť. Najvýznamnejšie medzinárodné akciové indexy ako je S&P500 a nemecký DAX sa vrátili na úrovne z pred krízy a dokonca dosiahli historické maximá. Na druhej strane vývoj úrokových sadzieb dáva iný obraz. Zatiaľ čo Fed už začal s normalizáciou monetárnej politiky, základná úroková miera v eurozóne ostáva na nule. Uvoľnená monetárna politika ECB má vplyv na realitný trh, predovšetkým v krajinách ako je Nemecko a Rakúsko, kde výrazne narástli ceny nehnuteľností. Dôsledky krízy pocítil finančný sektor v oblasti regulácie. Viaceré krajiny prijali prísnejšie kapitálové požiadavky pre banky a finančné inštitúcie, ktoré musia mať robustnejšiu bilanciu. Regulátori si od týchto krokov sľubujú lepšiu pripravenosť finančného sektora čeliť budúcim krízam.

Originálny zdroj informácie: https://en.youinvest.at/community/blog.html#677e63ef-109c-4690-8771-94fef0acd6b2

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.