12. decembra 2018

Erste AM SK

12. decembra 2018

Erste AM SK

Americký prezident Trump a čínsky prezident Xi Jinping dosiahli na stretnutí G20 v Buenos Aires dohodu zdržať sa akéhokoľvek ďalšieho zvyšovania ciel. Za 90 dní sa majú prerokovať nové obchodné vzťahy. Vyhliadka na dohodu je skromná vzhľadom na stále vysoký deficit zahraničného obchodu US s Čínou a často budú kritizované aj praktiky Číny ako napríklad nútený transfer know-how a štátne dotácie. Navyše, štrukturálny vzostup Číny na ekonomickej, politickej a vojenskej úrovni znamená prechod od unipolárneho k multipolárnemu systému. Čína sa snaží prekonať snahu USA o ich brzdenie. Obe krajiny totiž ostávajú prirodzenými súpermi.

Reálny globálny hospodársky rast už oslabil z 3,8 % (medzikvartálny, anulalizovaný) na 2,8% v treťom štvrťroku roku 2018 (zdroj: Bloomberg / Erste AM). Množstvo ekonomických ukazovateľov poukazuje na pokračovanie spomalenia hospodárskeho rastu. Niektorými z nich sú hlavne:

Plochá výnosová krivka v USA.

Rozdiel medzi výnosmi medzi 10 ročnými a 3 mesačnými dlhopismi USA sa výrazne znížil (v súčasnosti je to len 0,49 percentuálneho bodu). Všeobecne povedané, kedykoľvek keď boli sadzby na krátkom konci krivky vyššie ako tie na dlhom konci ("obrátená výnosová krivka") v minulosti, nasledovala recesia.

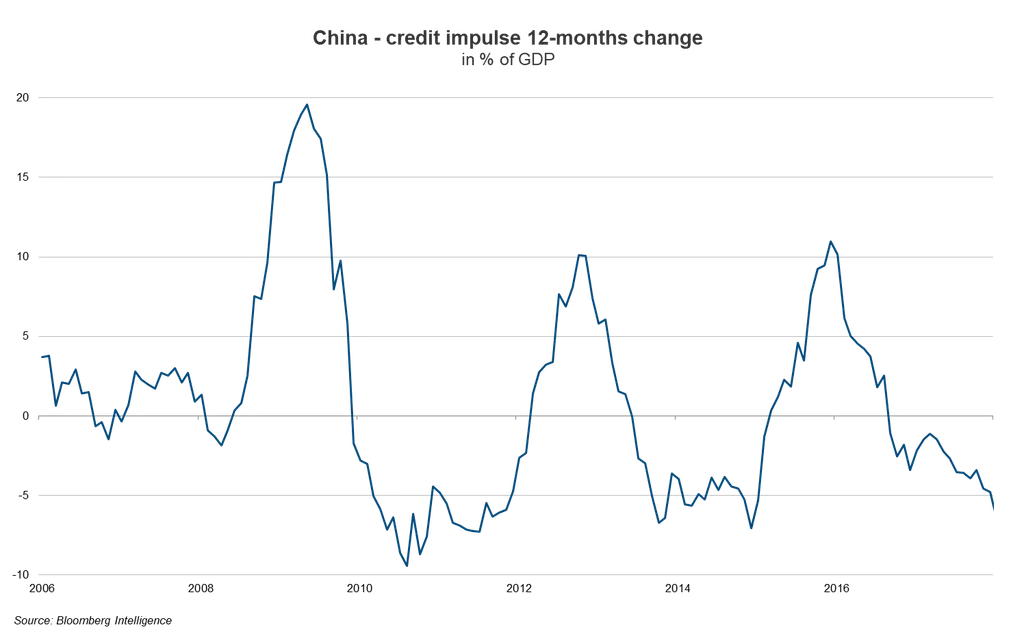

Záporný kreditný impulz v Číne.

Rast úverov v Číne klesá. Ak je zmena objemu úverov nižšia ako nominálny hospodársky rast, dynamika poháňaná úverovým rastom je negatívna. To znamená, že úverové prostredie znižuje hospodársku aktivitu.

V USA niektorí členovia centrálnej banky znížili svoje očakávania pre zvyšovanie úrokových sadzieb s komentárom o trhových cenách. V súčasnosti sa očakáva, že v roku 2019 príde k zvýšeniu úrokových sadzieb o menej ako 1 percentuálny bod po tom, ako sa očakáva zvýšenie o 0,25 percentuálneho bodu na 2,25-2,50% v decembri tohto roku.

Pri otázke adekvátnosti zmeny úrokovej sadzby sa nakoniec dostaneme k diskusii o koncepte neutrálnej úrokovej miery. Táto úroveň nemá ani tlmiaci ani podporný vplyv na hospodárstvo. Túto mieru nemožno presne odhadnúť. Politická chyba v zmysle nadmerné zvyšovania úrokových sadzieb, ktoré spôsobujú recesiu, je preto značným rizikom. Minulý týždeň niektorí členovia centrálnej banky poukázali na to, že spodná hranica rozsahu odhadov neutrálnej úrokovej miery bude čoskoro dosiahnutá (holubičí tón). To pravdepodobne naznačuje, že niektoré sektory citlivé na úrokové sadzby, ako napríklad súkromný trh s nehnuteľnosťami oslabujú a že mnohé zmeny na trhu, ako napríklad sploštenie výnosovej krivky (pozri vyššie), rozpätie spreadov kreditného rizika a vyššia výkonnosť defenzívnych sektorov na akciových trhoch naznačujú pokles.

Americká centrálna banka môže zostať opatrná iba vtedy, pokiaľ sa inflácia nezvyšuje. Miera inflácie v skutočnosti klesne v nadchádzajúcich mesiacoch kvôli poklesu cien ropy. Zatiaľ čo inflácia na tovare tiež klesá na celom svete, nárast mzdovej inflácie naďalej naznačuje rastúce riziká základnej inflácie.

Expanzívna fiškálna politika.

Najmä v USA a Číne sa rozpočtové deficity rozširujú. To má mierne podporný vplyv na globálny hospodársky rast.

Pozastavenie ďalších zvýšení ciel zo strany USA na čínsky dovoz, obozretné vyhlásenia amerického Fedu a rozsiahla fiškálna politika podporujú hospodárstvo a trhy. Riziká ako ďalšia eskalácia obchodného konfliktu, ďalšie oslabenie globálneho hospodárskeho rastu (najmä v Číne) a drastické zvyšovanie sadzieb zo strany Fedu v dôsledku vyššej inflácie tlmia rastúci potenciál rizikových tried aktív.

Originálny zdroj informácie: https://blog.de.erste-am.com/markt-bleibt-zurueckhaltend/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.