21. februára 2018

Erste AM SK

21. februára 2018

Erste AM SK

Autor: Gerold Permoser

V súčasnosti je prostredie na trhoch veľmi priaznivé. Ekonomická aktivita je na vzostupe, veľké centrálne banky v agregáte stále kupujú štátne dlhopisy, čím udržujú výnosy nízke. Daňová reforma v USA zlepšila sentiment v posledných týždňoch. Navyše, väčšina správcov aktív sa zhoduje so status quo. Ekonomický cyklus má za sebou dlhú cestu a aktíva už nie sú lacné. To ale nie je dôvod prečo by sme sa mali vyhýbať riziku ak chceme byť odmenení výnosmi. Vzhľadom na tieto skutočnosti sa ľudia pýtajú "kedy skončí párty?". Zvyšovanie inflácie nám to môže naznačovať.

Prečo je to tak?

Súčasný ekonomický cyklus je dosť dlhý. Po veľkej recesii v USA v rokoch 2008/09 prišlo obnovenie, ktoré pokračuje až dodnes. Čoskoro to bude druhá najdlhšia fáza ekonomického rastu v zaznamenanej histórii, ktorá sa v USA datuje približne od roku 1850. Keďže obdobia zotavovania netrvajú veľmi dlho je jasné, že v takejto situácii sa objavuje otázka, ako dlho to môže ešte pokračovať. Práve preto môžeme hovoriť o príčinách, ktoré zvyčajne spôsobujú recesiu.

Po prvé, z času na čas sa vyskytujú udalosti, ako sú vojny, alebo náhle cenové šoky dôležitých komodít ako je ropa. Navyše veľké nerovnováhy, ktoré sa stanú neúnosnými môžu viesť k recesii. To bol prípad v rokoch 2008/09.

Situácia, ktorú sme pozorovali najčastejšie od druhej svetovej vojny bol scenár v ktorom sa ekonomika prehrievala a centrálna banka zvýšila úrokové sadzby, aby tomu zabránila. Jeden z predchádzajúcich prezidentov amerického FEDu (Federálny rezervný systém) - William McChesney Martin Jr., kedysi opísal prácu centrálnej banky ako: "odobrať misku s punčom práve vtedy, keď je párty v plnom prúde". Podľa tradičných ukazovateľov sme v súčasnosti vo fáze kedy párty len začína. Ak by v tejto situácii rástla aj inflácia FED by pravdepodobne bol vystavený nátlaku na zvýšenie úrokových sadzieb oveľa výraznejšie ako v súčasnosti očakáva trh. Na túto skutočnosť finančné trhy nedávno reagovali negatívne.

Platí to len pre USA alebo aj pre Európu?

V Európe je situácia odlišná od USA. Jednak sa v dôsledku krízy v Európe región nezaznamenal neprerušovanú fázu obnovy. Prebiehajúce oživenie je stále veľmi čerstvé. Ďalej, situácia v Európe nie je homogénna. V niektorých krajinách ako Nemecko je ekonomika na vrchole. V iných krajinách je oživenie silné, hospodárstvo je však ďaleko od prehriatia. Toto platí napríklad pre Španielsko. Niektoré krajiny ako napríklad Taliansko, zaznamenali veľmi obmedzený stupeň oživenia. Vzhľadom na tento kontext sa situácia v Európe výrazne líši od situácie v USA.

Čo presne znamená „inflácia“?

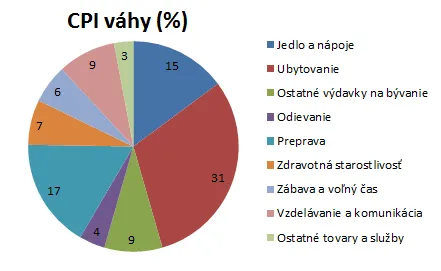

V súčasnosti má väčšina veľkých centrálnych bánk explicitný inflačný cieľ. Napríklad ECB (Európska centrálna banka) chce udržať infláciu v strednodobom horizonte blízku 2 %. Pod termínom inflácia sa centrálne banky odvolávajú na zmenu úrovne cien namiesto jednotlivých cien. Táto zmena sa meria na základe reprezentatívneho koša tovaru. Obsahuje tovary a služby, ktoré sú vážené tak, aby reprezentovali celkovú demografickú situáciu. Je dôležité, že nejde o individuálne ceny, alebo o časti obyvateľstva, ale o zmenu všeobecnej cenovej úrovne.

Často počujeme, že inflácia nie je správne meraná a že je skutočne oveľa vyššia. Čo si myslíte o tejto kritike?

Toto je jedna z mojich najobľúbenejších tém. Som v finančnom sektore viac ako 20 rokov a takmer vždy, keď sa hovorí o inflácii prídu dve problémy. Miera inflácie nie je správna a / alebo miera jadrovej inflácie je hlúposť, pretože neexistuje nikto, kto nepotrebuje potraviny ani benzín.

Pokiaľ ide o prvú otázku je úplne zmysluplné, že reprezentatívny kôš tovaru by sa nezhodoval s individuálnou osobou a spravidla to tak ani nie je. Učil som mnoho rokov na univerzite a v oblasti vzdelávania dospelých. Vtedy bolo obvinenie z "inflačného falšovania" populárnym. Takže som sa začal pýtať rôznych účastníkov koľko strávili na hlavných kategóriách indexu spotrebiteľských cien (CPI). Zaujímavé je, že ako náhle vzorka dosiahla veľkosť približne 20 ľudí priemerné výsledky boli zhruba v súlade s váhami v koša tovaru, ktorý sa používa pre index CPI. No individuálne prekrývanie bolo skôr menej výrazné. Ľudia sú rôzni v spotrebiteľskom správaní. Úlohou centrálnej banky nie je zvládnuť zmeny v koši tovarov jedného spotrebiteľa, ale tie, ktoré sa nachádzajú vo všetkých našich košíkoch. Aby som to zhrnul, domnievam sa, že kôš tovaru, ktorý je základom CPI je správny rovnako ako údaje o inflácii.

Taktiež verím, že kritika voči jadrovej inflácii nemá svoje opodstatnenie. Úlohou centrálnej banky je udržať infláciu pod kontrolou. Jadrová inflácia je inflácia bez energie a potravín. Tieto dve zložky majú tendenciu byť kolísavé a taktiež vo veľkej miere vzdorujú riadeniu centrálnou bankou. Zatiaľ čo cena ropy reaguje na hospodársky rast, na jej vývoj vplýva aj veľké množstvo iných faktorov. Ceny potravín závisia hlavne od počasia. Predstavte si, že zlá úroda spôsobuje rast cien potravín. Táto kríza vyvolaná týmto problémom spôsobuje vojnu na Blízkom východe, čo má za následok vyššiu cenu ropy. Počas Arabskej jari sme mali podobnú situáciu, ktorej predchádzalo obrovské zvýšenie cien potravín. Mala by centrálna banka skutočne zvýšiť svoje úrokové sadzby v takomto scenári, kde klesol disponibilný dôchodok v dôsledku zvýšenia cien ropy a potravín? Nemalo by to vplyv na základnú príčinu a len by zhoršilo situáciu. To nemá zmysel. Jadrová inflácia je z môjho pohľadu lepším ukazovateľom inflácie pre centrálne banky.

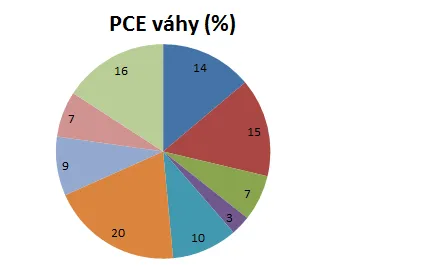

Americká centrálna banka stále spomína PCE jadrový deflátor. Čo je to?

Základný deflátor PCE je inflácia na ktorú sa od roku 2012 odvoláva oficiálny inflačný cieľ amerického FEDu. De facto FED však od začiatku roku 2000 uprednostňuje PCE jadrový deflátor v porovnaní s CPI.

PCE je skratka pre výdavky na osobnú spotrebu. Nazýva sa deflátorom pretože ide o index, ktorý sa používa na prevod nominálnej hodnoty na reálne spotrebiteľské výdavky.

Ako sa líši od CPI?

PCE deflátor je založený na širšom spotrebnom koši ako CPI. Kôš tovaru CPI tvorí 75 % PCE koša, ktorý potom obsahuje aj ďalšie položky.

Kľúčovú úlohu zohrávajú nasledovné efekty.

V konečnom dôsledku najväčšia odchylka dvoch košov pochádza z rozdielu vo váhach zdravotnej starostlivosti a bývania.

Porovnanie váh PCE a CPI

Okrem vyššie spomenínaného vysvetlenia treba tiež poukázať na to, že deflátor PCE bol za posledných 20 rokov o 0,5 % nižšie ako referenčná hodnota CPI. Skutočnosť, že FED zmenil index inflácie, ale nie inflačný cieľ 2 % v roku 2012 znamená, že inflačný cieľ FEDu s odkazom na CPI sa automaticky zvýšil o približne 0,5 %. Týmto spôsobom americká centrálna banka zvýšila svoj vlastný cieľ. Vzhľadom na skutočnosť, že inflácia bola dlhé roky pod cieľom centrálne banky sa možno jedná o priveľmi ambiciózny cieľ.

Originálny zdroj informácie: https://blog.de.erste-am.com/2018/02/02/wie-funktioniert-inflation-teil-1-die-basics/

Autor: Gerold Permoser bol od apríla 2013 investičným riaditeľom spoločnosti Erste Asset Management. Je zodpovedný za všetky činnosti správy aktív a investičné stratégie pre všetky podielové fondy, ktoré má skupina Erste Asset Management Group v Rakúsku, Nemecku, Chorvátsku, Rumunsku, na Slovensku, Českej republike a Maďarsku. Pred nástupom do spoločnosti zastával túto funkciu v spoločnosti Macquarie Investment Management Austria KAG. Permoser získaval svoje skúsenosti s investíciami od roku 1997. Svoju kariéru začínal ako analytik pre dlhopisové trhy vo firme Creditanstalt vo Viedni. V roku 2000 sa prešiel k spravovaniu aktív v spoločnosti Innovest KAG. Jeho významný prínos v oblasti investícií bol dôvodom, aby postúpil na CIO spoločnosti. Gerold Permoser študoval na univerzite v Innsbrucku a je držiteľom titulu CFA. Učí na univerzite vo Viedni a na rôznych postgraduálnych inštitúciách pre analytikov a portfólio manažérov (napr. v VÖIG - združení spoločností rakúskych podielových fondov fondov).

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.