17. augusta 2018

Erste AM SK

17. augusta 2018

Erste AM SK

Autor: Gerhard Winzer

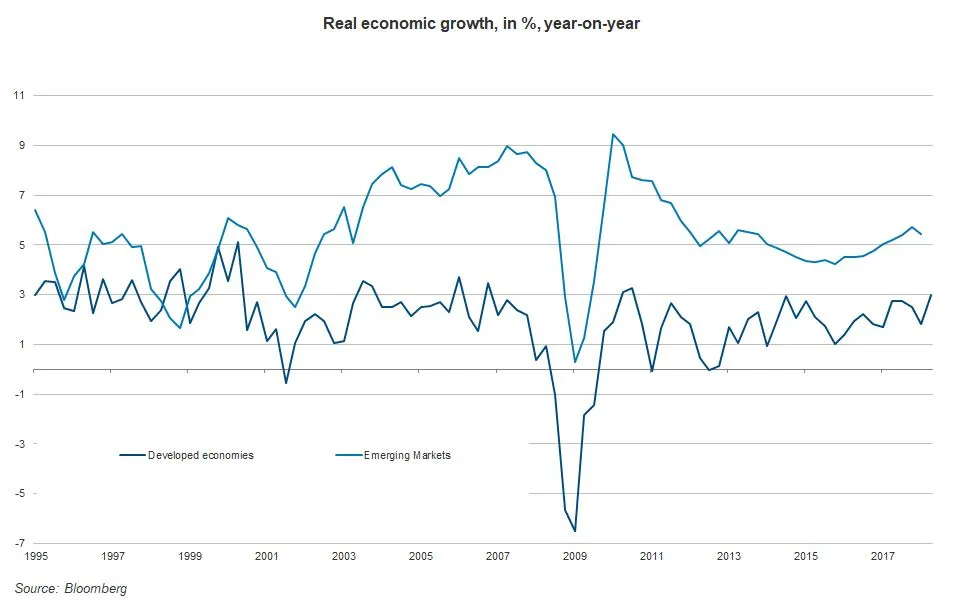

Významný globálny rast

V druhom štvrťroku pokračoval rast reálneho globálneho hrubého domáceho produktu rázne, približne na úrovni 3,5% (ročne), pri medzikvartálnom porovnaní. Významné predstihové ukazovatele, ako je napríklad index globálnych nákupných manažérov (tvoriaci súhrn služieb a výroby) naznačuje iba na mierne nižšiu hodnotu pre prebiehajúci štvrťrok. Niektoré predstihové ukazovatele však zaznamenali klesajúci trend, medzi nimi index nákupných manažérov pre výrobný sektor, pomer nových úverov vo vzťahu k nominálnemu HDP v Číne, svetový vývoz tovaru a ukazovatele založené na prieskume, ktoré odrážajú očakávania do budúcnosti (index Ifo, indexy ZEW, index Philadelphia Fed, Reuters Tankan Survey).

Obzvlášť silný rast v USA

Globálny hospodársky rast zaznamenal nárast od druhej polovice roka 2016 do konca roka 2017 v mnohých krajinách. V roku 2018 USA boli v podstate jedinou krajinou, ktorá ešte stále zažíva tento druh zrýchlenia rastu (na úrovni 3 % v prvej polovici roku 2018). Naopak hospodársky rast v ostatných regiónoch a krajinách klesol (eurozóna: z 2,8 % v minulom roku na 1,4 % v prvej polovici roku 2018). Prinajmenšom predstihové ukazovatele naznačujú stabilizačný rozdiel v raste.

Čína zaznamenala v druhom štvrťroku vysoký reálny hospodársky rast vo výške 6,7% (medziročne). Tento ukazovateľ je však tradične nevhodný na hodnotenie ekonomického cyklu. Ostatné ukazovatele, ako je rast úverov a deflátor HDP, sú užitočnejšie a oba nejakú chvíľu klesajú.

Čínska hospodárska politika už stanovila uvoľňovacie opatrenia. Sadzby peňažného trhu klesli v tomto roku o viac ako dva percentuálne body (3M Shibor* v súčasnosti 2,82%). Mena oslabila od polovice mája voči menovému košu o 5%. Vláda oznámila rozšírenie vládnych výdavkov. Vidíme, že v porovnaní s predchádzajúcimi stimulačnými opatreniami tentokrát neexistuje žiadny pozitívny impulz. Nie je jasné, či sú tieto kroky odpoveďou na už existujúci alebo potenciálny budúci zápas slabosti v dôsledku eskalácie obchodného konfliktu s USA. Údaje dovozu za júl (+ 27,3% medziročne po 14,1% v júni) to naznačujú.

*Shanghai Interbank OfferedRate www.shibor.org

Inflačné riziká v USA

V súčasnosti najdôležitejšou ekonomickou charakteristikou finančného trhu je rozdielnosť zloženia globálneho hospodárskeho rastu. Napriek tomu, že rozdiel v raste hrubého domáceho produktu medzi USA a ostatnými krajinami sa nebude naďalej zvyšovať, USA dosiahnu plnú kapacitu skôr ako ostatné krajiny, vzhľadom na už veľmi nízku mieru nezamestnanosti (v júli 3,9%) a skutočnosť, že hospodársky rast je o jeden percentuálny bod nad potenciálom. Táto fáza boomu zahŕňa striedavé zvýšenie inflácie.

Americká centrálna banka by sa mohla výraznejšie odlíšiť od iných centrálnych bánk

Pokiaľ ide o menovú politiku, prvým krokom by bolo zvýšenie kľúčových úrokových sadzieb na neutrálnu úroveň, t. j. úroveň,ktorá nepodporuje ani nezhoršuje hospodársku aktivitu. Ekonómovia Fedu - Laubach a Williams odhadli túto neutrálnu referenčnú úrokovú sadzbu upravenú o infláciu na súčasnú hodnotu okolo 0,60%. Pridaním symetrického inflačného cieľa Feduzískame nominálnu neutrálnu kľúčovú úrokovú sadzbu vo výške 2,60%. Toto percento však predstavuje spodnú hranicu,pretože reálna neutrálna kľúčová úroková miera nie je konštantná (predovšetkým zvýšenie rozpočtového deficitu naznačuje zvýšenie). Zrýchľujúca sa miera inflácie by prinútila centrálnu banku, aby zvýšila aktuálnu úrokovú sadzbu kľúčových úverov nad neutrálnu kľúčovú úrokovú sadzbu.

Všeobecne povedané, centrálne banky vo vyspelých ekonomikách čelia nízkej miere nezamestnanosti a zároveň nízkej inflácii. To znamená, že veľmi podporujúce uvoľnené menové politiky sa utlmujú výraznejšie (USA), pomaly (ECB) alebo vôbec (Japonsko). USA by sa mohli výraznejšie odlíšiť od iných centrálnych bánk, ak bude inflácia v USA pokračovať v nastolenom trende.

Vyššie tarify majú nárazový nepriamy efekt na infláciu

Obchodný konflikt medzi USA a zvyškom sveta posilňuje túto tendenciu. Cieľom vyšších ciel je znížiť dovozy. Inými slovami, myšlienkou je presunúť produkciu zo zahraničia na domáci trh. Ak to bude fungovať, bude to podporovať domáci dopyt. Avšakamerická ekonomika je takmer na úrovni plnej kapacity zamestnanosti. Zamýšľané rozšírenie výrobnej kapacity (viac výrobných zariadení, tovární, nákladných automobilov, železničných tratí, robotov) savyskytne, ak vôbec, len s oneskorením. Pokiaľ by nedošlo k poklesu dovozu v dôsledku vyšších dovozných sadzieb (t. j. ak sa výroba nespotrebováva), zvýšili by sa dovozné ceny. Uvedené zvýšenie by malo prísť v podobe nižších ziskových marží a / alebo v podobe vyšších spotrebiteľských cien. To znamená, že tarify majú inflačný účinok, keď ekonomika dosiahne plnú zamestnanosť. Okrem toho vyššie tarify v USA znižujú rast vývozu vo zvyšku sveta. To znamená, že inflácia a skutočný hospodársky rast budú tlmené. Stručne povedané: vyššie americké tarify zvyšujú asynchrónnosť medzi USA a ostatnými krajinami.

Cesta je hrboľatá

Napriek tomu, že môžeme vidieť stabilizáciu na finančných trhoch, celková situácia zostáva rozkolísaná. Chýbajúca synchronizácia medzi USA (inflačné prostredie) a zvyškom sveta (pretrvávajúca nízka inflácia), najmä s Čínou (pravdepodobne deflačnýmprostredím), by mohla v dohľadnej budúcnosti spôsobiť problémy. Postupná eskalácia obchodného konfliktu medzi USA a Čínou podporuje túto tendenciu.

Originálny zdroj informácie: https://blog.de.erste-am.com/2018/08/14/kurzfristige-stabilisierung-der-finanzmaerkte/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.