22. augusta 2018

Erste AM SK

22. augusta 2018

Erste AM SK

Autor: Peter Szopo

Svojím spôsobom tento skvelý výkon len odzrkadlil návrat k strednej hodnote vzhľadom k podpriemernej výkonnosti ATX indexu v porovnaní so širšími európskymi indexmi za predchádzajúce štyri roky. Výkonnosť však nebola čisto technická, ale bola podporovaná fundamentálnymi indikátormi. Od roku 2015 do roku 2017 sa zisky rakúskeho podnikového sektora viac ako zdvojnásobili, čomu do veľkej miery pomohlo oživenie ziskov v bankovom sektore.

5 dôvodov prečo je rok 2018 zatiaľ v útlme

Medziročne (k 31. júlu) bol ATX ustálený na neutrálnych hodnotách, podobne ako širší európsky trh (Euro Stoxx 600), ktorý za rovnaké obdobie zaznamenal malý zisk vovýške 0,6%. Slabšie výsledky rakúskeho trhu v tomto roku nie sú prekvapením. Viaceré faktory, ktoré podporili trh v posledným rokoch, sú na ústupe:

Zlepšenie krátkodobého výhľadu

Z viacerých dôvodov je výhľad na zvyšok roka povzbudivý. Rakúske makroekonomické prostredie je zdravé a politické podmienky sa zdajú byť stabilnejšie ako v niektorých susedným krajinách. Len nedávno centrálna banka zvýšila svoju prognózu rastu na účasný rok na viac ako 3%, čo je výrazne nad európskym priemerom.

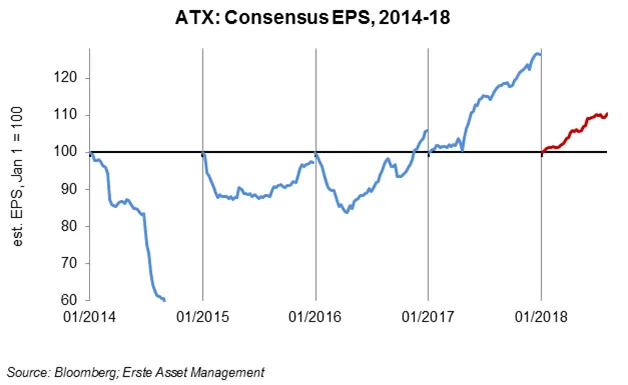

Okrem toho, zatiaľ čo rast zárobkov sa spomalil v porovnaní s rokom 2017, prognózy výnosov na rok 2018 sa v priebehu roka zvýšili. Začiatkom augusta bol konsenzuálny index EPS (ATX) na rok 2018 o 10% vyšší ako úroveň zo začiatku roka.

V dôsledku toho, že trh sa pohyboval okolo neutrálnych hodnôt, zatiaľ čo zisky boli prognózované na nárast, ocenenie sa pre investorov stalo atraktívnejším. S forwardovým price-earnings ukazovateľom niečo nad 12x je rakúsky trh lacný v porovnaní s ostatnými trhmi. Do určitej miery to odzrkadľuje skutočnosť, že základná ROE na trhu bola najnižšia v Európe. Aktuálna zľava z ocenenia (založená na zárobkovom násobku) v porovnaní s Euro Stoxx 600 universe je blízko 20%, čo je jedna štandardná odchýlka pod priemernou zľavou za posledných osem rokov a je na najvyššej úrovni od augusta 2016.

Na záver:

Po troch vynikajúcich rokoch rakúsky akciový trh klesol spolu so svojimi európskymi pritvníkmi z hľadiska rastu príjmov a výkonnosti. Nálada v prvej polovici roka nepodporovala trh zameraný na value a small-cap. Avšak fundamentálne indikátory krajín, revízie príjmov a ocenenia naznačujú, že rakúske akcie by mohli rásť počas zvyšku roka za predpokladu, že globálne pozadie rizikových aktív nebude ďalej obmedzované obchodnými vojnami, čo urýchľuje infláciu v USA alebo čínske ekonomické problémy – hlavné riziká, ktoré by mohli v blízkej budúcnosti dostať trhy na vedľajšiu koľaj.

Originálny zdroj informácie: https://blog.de.erste-am.com/2018/08/13/oesterreichischer-aktienmarkt-2018-seitwaertsbewegung-mit-luft-nach-oben/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.