7. októbra 2019

Erste AM SK

7. októbra 2019

Erste AM SK

Autor: Margarita Sinitsyna, portfólio manažérka Erste Asset Management - pobočka Česká republika

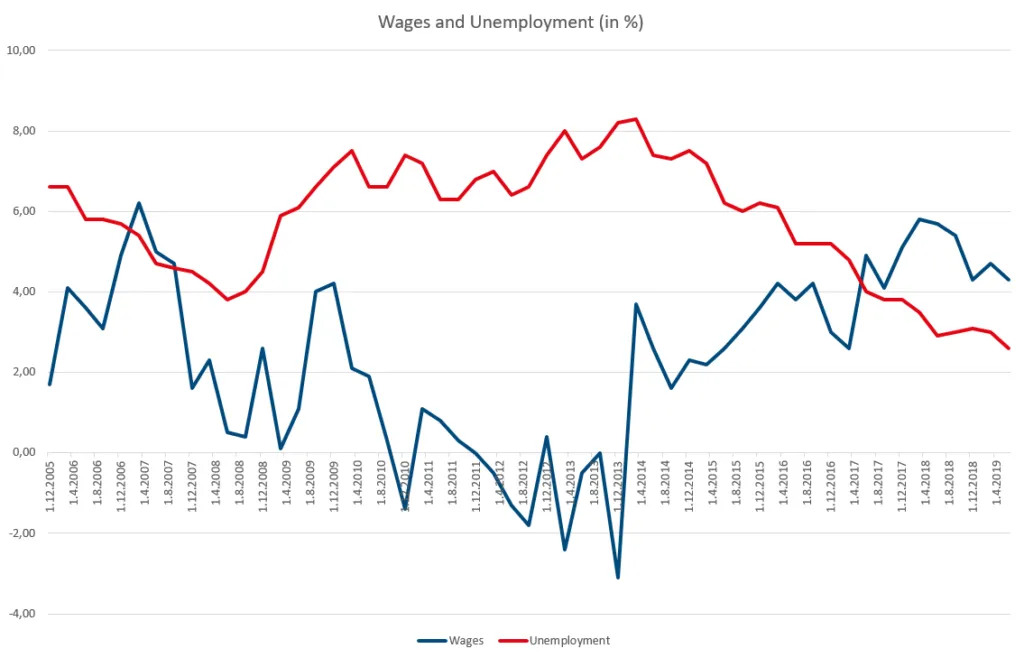

Súčasné obdobie, aj keď nie je úplne dokonalé, by mohlo byť z viacerých hľadísk nazývané zlatým vekom českej ekonomiky. Nezamestnanosť je na rekordných minimách a mnoho spoločností má problém nájsť kvalifikovanú pracovnú silu. Mzdy rastú najrýchlejším tempom od globálnej finančnej krízy a sociálna situácia sa zlepšila. Spotrebitelia nakupujú okrem tovarov dennej spotreby aj luxusné tovary a sú ochotní zaplatiť za kvalitu. Okrem toho, vidíme neustály dopyt po nehnuteľnostiach napriek rekordným cenám.

Je súčasné obdobie zlatým vekom?

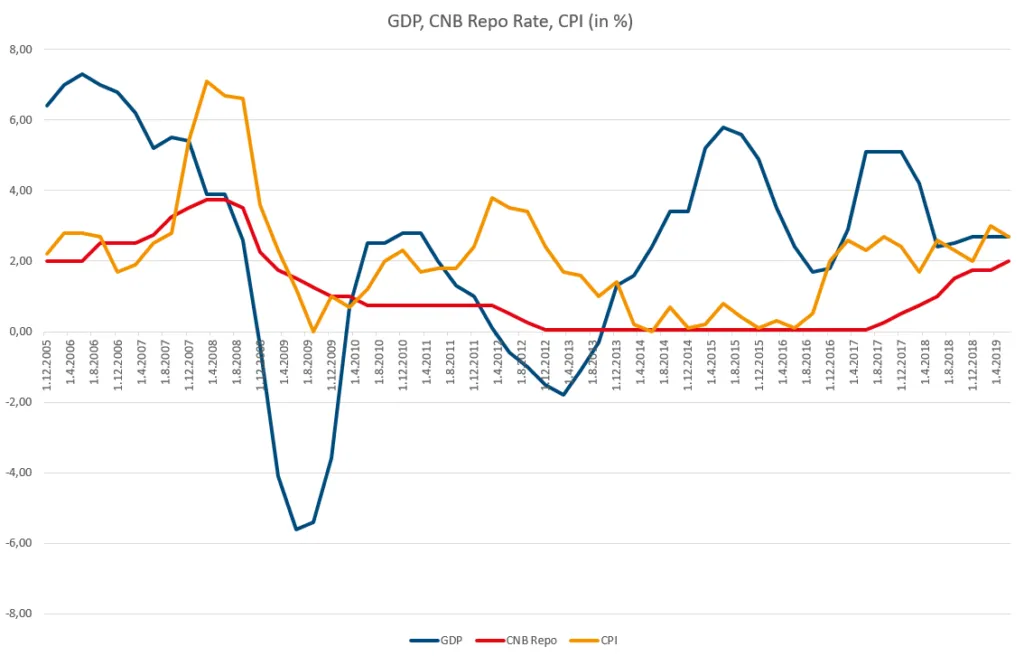

Po globálnej finančnej kríza v rokoch 2008 – 2009 sa česká ekonomika zotavila relatívne rýchlo, predovšetkým vďaka fiškálnej a monetárnej politike. Avšak hospodársky rast začal opäť spomaľovať v období 2011 -2013, čo viedlo k nárastu nezamestnanosti.

Inflácia klesala a objavili sa obavy z deflačnej špirály (kontinuálny pokles cien). Česká národná banka (ČNB) v snahe podporiť ekonomiku, znížila úrokové sadzby na tzv. „technickú nulu“ (0,05 %).

Po vyčerpaní klasických monetárnych nástrojov sa ČNB v novembri 2013 rozhodlo využiť devízové intervencie s cieľom oslabiť českú korunu. A snažila sa tak podporiť exportne orientovaný výrobný sektor a podarilo sa udržať ekonomickú aktivitu.

Miera nezamestnanosti začala konzistentne klesať a rast HDP sa opätovne zrýchli spolu s rastom miezd, čo podporilo aj rast inflácie. Domáci dopyt bol na rozdiel od zahraničného dopytu jednou z hnacích síl hospodárskeho rastu. Na strane ponuky sa výrobnému sektoru darilo celkom dobre.

Medzi faktory, ktoré pomohli domácemu hospodárstvu neboli len fiškálna a monetárna politika. Ale aj priaznivý vývoj hlavných zahraničných partnerov.

Vývoj po devízových intervenciách

Po viac ako troch rokoch, v apríli 2017, ČNB ukončila intervencie na devízovom trhu. Ten krok ale nebol úplne bez komplikácií. Je možno ľahšie iniciovať intervencie na devízovom trhu ako ich zastaviť. Z dôvodu dobrých makroekonomických fundamentov, medzi inými, bol rozšírený názor, že fundamentálne opodstatnený výmenný kurz CZK by mal byť podstatne silnejší ako kurz počas menových intervencií.

Do ekonomiky sa nalialo veľa špekulatívneho kapitálu v očakávaní, že dôjde k silnému posilneniu českej koruny.

Krátko pred odhadovaným ukončením intervencií od ČNB, prílev špekulatívneho kapitálu sa zintenzívnil. Až do bodu, kedy si trhoví participanti uvedomili, že česká koruna je prekúpená, čo by im mohlo zabrániť v realizácii okamžitých ziskov.

Následne obchodníci upravili svoje stratégie tak, aby mohli využiť potenciál dlhodobého trendu. Ukončenie intervencií nakoniec nespôsobilo také výrazné posilnenie českej koruny ako sa pôvodne očakávalo.

Zrýchlenie ekonomického rastu spolu so stále relatívne slabou českou korunou, viedli ČNB k začatiu cyklu uťahovania menovej politiky. ČNB doteraz zvýšila sadzby už osem krát.

Prísnejšie pravidlá v bankovom sektore

Spolu s prísnejšími pravidlami pre bankový sektor, vypracovanými v snahe zastaviť potenciálne rozvíjajúca sa realitnú bublinu. ČNB sa podarilo kombináciou vyšších sadzieb a reguláciách v bankom sektore viedli k spomaleniu expanzie na hypotekárnom trhu. Na druhej strane, obmedzená dostupnosť bývania, ktorá sa dnes v médiách často spomína, nie je pre hospodárstvo dobrou správou.

V prostredí očakávaných nízkych výnosov z úspor, čiastočne spôsobených podmienkami v globálnej ekonomike, ako aj prílevom špekulatívneho kapitálu a čiastočne aj uvoľnenou reguláciou dlhopisového trhu sa korporátne dlhopisy s neinvestičným kreditným ratingom dostali do portfólií retailových investorov. Pričom často bez riadneho posúdenia vhodnosti investície.

Takéto dlhopisy majú tendenciu mať vyššie výnosy ako štandardné investičné produkty. Pre verejnosť, ktorá ešte nezabudla na predchádzajúce vysoké výnosy prostredníctvom sporenia na bankových účtoch sa zdali tieto dlhopisy atraktívne.

Existujú v súčasnosti nejaké väčšie riziká?

Eskalácia obchodných konfliktov a okrem iného aj problémy v nemeckej ekonomike, ktorá je úzko spätá s domácou ekonomikou, viedli spolu s nedávnym rastom úrokovej miery k spomaleniu hospodárskeho rastu. Nedá sa vylúčiť, že tieto faktory nakoniec pominú a česká ekonomika sa v najbližšom období vyhne významnejšiemu spomaleniu. Je ale tiež možné, že externé faktory sa ešte neprejavili v plnom rozsahu a že nás čaká výraznejšie spomalenie.

Zatiaľ je rast HDP, napriek miernemu spomaleniu, solídny, trh práce je naďalej silný a rast inflácie ostáva pomerne vysoký. Existuje teda len malý (ak vôbec nejaký) dôvod uvoľniť menovú politiku. V dôsledku neistoty v globálnom hospodárstve a už zmierňujúcich sa inflačných tlakov je nepravdepodobné ďalšie zvyšovanie sadzieb. Na zasadnutí 25. septembra ČNB ponechala úrokové sadzby bez zmeny.

Obrovské objemy špekulatívneho kapitálu (podľa niektorých odhadov je celkový objem intervencií v cudzej mene prekročili až 43 % HDP Českej republiky) vytvárajú pre českú korunu imaginárnu úroveň odporu. Dá sa predpokladať, že veľká časť tohto kapitálu zostáva v ekonomike. Aj keď podiel štátnych dlhopisov v držbe nerezidentov klesal (so striedavým úspechom), úrovne pred intervenciou sa zatiaľ nedosiahli. (Tento podiel dosiahol 36,99 % v júli 2049, 41,43 % v marci 2017 a iba 10,75 % v októbri 2013.)

Doteraz bolo správanie zahraničných investorov viac menej bez zmeny. Niekedy však možno počuť varovania, že prípadný zo strany nerezidentov by spôsobil turbulencie na devízovom trhu.

Aký je súčasný obraz správania sa investorov?

Aj keď nie je všetko perfektné, finančná situácia súkromného sektora sa v súčasnosti zlepšuje. Kritika sa napriek tomu zintenzívňuje, že v dobrých časoch sa nevytvára dostatočný rozpočtový vankúš. Čo by mohlo byť problémom, pokiaľ by ekonomika spomaľovala. Rozpočtová rada varuje pred zdanlivo neudržateľnými verejnými financiami v dlhodobom horizonte.

Odporúčania, ktoré Európska komisia poskytla Českej republike sa týkajú potrebných zlepšení dlhodobej udržateľnosti dôchodkového a zdravotného systému. Doteraz však boli verejné financie zdravé, ak by však súčasný ekonomický vývoj pokračoval dlhšie, v budúcnosti by už trhy nemuseli vnímať fiškálnu politiku tak priaznivo v porovnaním s inými krajinami.

Mali by sme sa báť?

Zatiaľ sa zdá, že príliš silný pesimizmus je prehnaný. Domáca ekonomika sa zdá byť odolná voči vývoju v zahraničí, spotreba súkromného sektora ostáva stabilná a úrokový vankúš ČNB pre prípadnú (zatiaľ nie príliš pravdepodobnú) hrozbu recesie je v medzinárodnom a historickom porovnaní solídny.

Na každý z týchto uvedených prvkov by mohli mať vplyv vyššie uvedené riziká. Či sa tieto riziká naplnia, nebude závisieť od domácich faktorov.

Mohlo by dôjsť k ďalšiemu stupňovaniu obchodných konfliktov, výraznejšiemu poklesu čínskeho alebo nemeckého hospodárstva (prípadne v iných krajinách). Situáciu by mohla výrazne zmeniť aj nálada investorov, voči krajinám ako Česká republika, ako aj celá rada ďalších faktorov.

Pre nás je stále najpravdepodobnejším scenárom čiastočné spomalenie hospodárskeho rastu, nie recesia.

Originálny zdroj informácie: https://blog.de.erste-am.com/wie-golden-ist-das-goldene-zeitalter-der-tschechischen-wirtschaft/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.