19. novembra 2019

Trhy, Ekonomika

19. novembra 2019

Trhy, Ekonomika

Autor: Gerhard Winzer, senior portfólio manažér, Erste Asset Managements

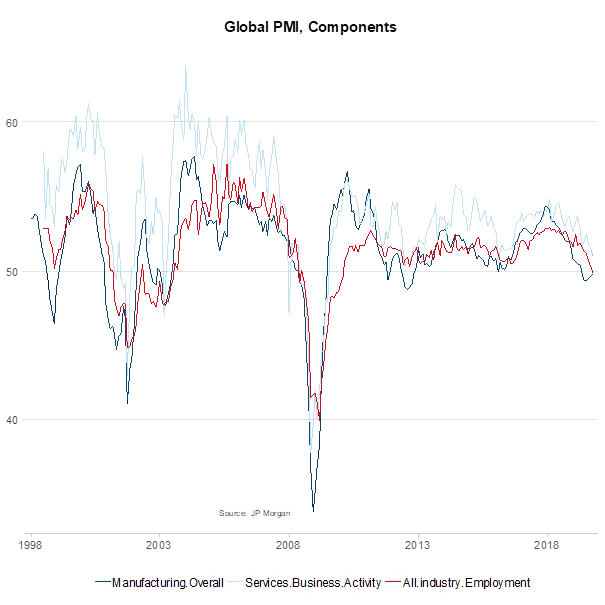

Pravdepodobnosť pokračovania obnovy globálnej ekonomiky sa v posledných týždňoch zvýšila. Vývoj na finančných trhoch poukazuje na učebnicový príklad obnovy, rast cien akcií a pokles cien štátnych dlhopisov vyspelých krajín.

Americký dolár, ktorý sa často správa proticyklický, oslabil voči menovému košu. V tomto blogu sa budeme venovať príčinám súčasného vývoja a nutným podmienkam pre jeho pokračovanie.

Dôvody zlepšenia výhľadu:

Pozitívny vývoj je dosť silný na to, aby zabránil ďalšiemu oslabeniu svetového hospodárskeho rastu. Avšak nestačí na zvrátenie trendu. Aké sú potrebné podmienky na zvrátenie trendu? Okrem vyššie uvedených faktorov, budúca obnova hospodárstva sa bude opierať o tieto piliere:

Záver: Zvýšenie cien rizikových aktív je čoraz menej v dôsledku zníženia úrokových sadzieb zo strany centrálnych bánk (keďže sa cyklus uvoľňovania blíži ku koncu). Skôr sa tento rast zakladá na znížení globálnych rizík, ktoré podporuje mini dohoda medzi USA a Čínou. Na zvrátenie súčasného trendu hospodárskeho rastu musia negatívne účinky zostať obmedzené a politika centrálnych bánk uvoľnená. Zároveň musí dôjsť k rastu príjmov spoločností.

Originálny zdroj informácie: https://blog.de.erste-am.com/kommentar-was-fuer-eine-erholung-der-wirtschaft-spricht/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.