26. februára 2019

Erste AM SK

26. februára 2019

Erste AM SK

Autor: Gerhard Winzer

Rizikové triedy aktív ako napríklad akcie, zaznamenali zvýšenie cien na začiatku roka. Hlavnou otázkou pre investora je, či toto oživenie po prudkom poklese v štvrtom kvartáli je udržateľné.

Oslabenie rastu

Globálna ekonomika v súčasnosti spomaľuje. Reálny celosvetový hospodársky rast (nominálny rast očistený o infláciu) zaznamenal pokles od 4. štvrťroka 2017. Rast hrubého domáceho produktu (HDP) dosiahol medzné hodnoty. Je pozoruhodné, že odvetvie nákladnej dopravy je obzvlášť citlivé na pokles. V mnohých krajinách priemyselná výroba na konci roka 2018 výrazne klesla. Väčšina hlavných ukazovateľov založených na prieskume (PMI – indexnákupných manažérov, hlavné ukazovatele OECD - pozri graf 1) poukazuje na ďalší pokles rastu. Je tento vývoj len normalizáciou po období neudržateľne vysokých mier rastu alebo je sa skutočne zvýšili riziká recesie?

Slabé pozitívne signály centrálnych bánk

Nie všetky ekonomické ukazovatele smerujú na juh. Existuje aj niekoľko signálov, ktoré naznačujú stabilizáciu hospodárskeho rastu, hoci na nízkej úrovni. Pokiaľ ide o PMI (index nákupu manažérov) za január, zvýšili sa dve dôležité podkategórie, t. j. nové objednávky v USA a dovozy v Číne. V Nemecku vzrástol objem outsourcovaných priemyselných výrobkov v decembri v porovnaní s predchádzajúcimi mesiacmi. V Číne klesol v decembri (medzimesačne) rast úverov. Toto prostredie naznačuje blížiaci sa koniec klesajúcej priemyselnej produkcie.

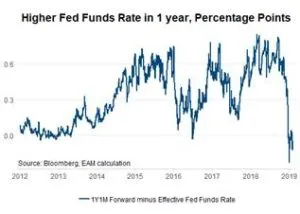

Menová politika podporuje finančné trhy

Najsilnejšia podpora pre trhy prichádza opäť z menovej politiky:

Zhrnutie

Hlavným motívom odklonu od postupného sprísňovania prostredia menovej politiky je všeobecne zhoršenie finančného prostredia (t. j. klesajúce ceny akcií, širšie spready = rizikové prirážky). To neznamená, že ceny akcií nebudú klesať. Zámerom je zastaviť negatívnu spätnú väzbu zo zhoršenia finančného prostredia na hospodárstvo. Zdá sa, že sa to momentálne podarilo. A (možné) ukončenie oslabovania rastu v prvej polovici roka v kombinácii so stále expanzívnym postojom centrálnych bánk podporuje (zatiaľ) rizikové triedy aktív (akcie, rozvíjajúce sa trhy). To si tiež bude vyžadovať, aby sa zastavil pokles predstihových indikátorov hospodárskeho rastu.

Originálny zdroj informácie: https://blog.de.erste-am.com/konstruktive-zentralbanken/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.