4. februára 2019

Erste AM SK

4. februára 2019

Erste AM SK

Autor: Monica Croitoru

Nová fiškálna revolúcia

Rastúci tlak na rozpočtový deficit a pokusy vlády udržať ho pod úrovňou 3,0% HDP viedli koncom minulého roka ministra financií k vyhláseniu novej fiškálnej revolúcie aj napriek tomu, že už bola implementovaná v roku 2018. Vláda prostredníctvom núdzového opatrenia schválila kľúčové fiškálne zmeny pre rok 2019 s výrazne negatívnym vplyvom na kľúčové odvetvia hospodárstva - financie, energetika telekomunikácie.

Medzi hlavné fiškálne opatrenia patrí progresívna daň z bankových aktív, ktorá je napojená na úrokové miery na peňažnom trhu. Toto je úderom pre nezávislosť menovej politiky, nakoľko zvyšovanie by viedlo k trvalému nárastu sadzieb na peňažnom trhu, čo by následne malo negatívny dopad na ziskovosť bánk a tým aj na finančnú stabilitu. V dôsledku toho banky s najväčšou pravdepodobnosťou zrevidujú svoju stratégiu a sprísnia podmienky poskytovania úverov. Okrem toho vláda zaviedla daň z obratu pre spoločnosti pôsobiace v sektore energetiky a telekomunikácií. Tieto dane výrazne znížia potenciálny hospodársky rast, sprísnia finančné podmienky a povedú k nižším investíciám. 4. februára bude maťuvernér centrálnej banky formálne stretnutie s vládou, kde očakávame, že tieto otázkybudú prerokované a navrhnuté možné zmeny.

Po mesiacoch špekulácií zahŕňa núdzové opatrenie aj zmeny v povinnom súkromnom dôchodkovom pilieri (druhý pilier). Hoci schválená verzia zmierňuje počiatočné navrhované zmeny, dôsledky zostávajú závažné a dokonca spochybňujú budúcnosť druhého piliera v jeho súčasnej štruktúre. Vláda sa rozhodla výrazne znížiť poplatky za správu vyplácané existujúcim správcom dôchodkových fondov, pričom ich zároveň žiadala, aby výrazne zvýšili kapitálové požiadavky. V dlhodobom horizonte je Rumunsko vystavené veľkému demografickému problému a tým sa ohrozuje budúcnosť súkromného dôchodkového systému, pričom zvyšovanie dôchodkov verejného sektora dláždi dokonalú cestu pre zlyhanie.

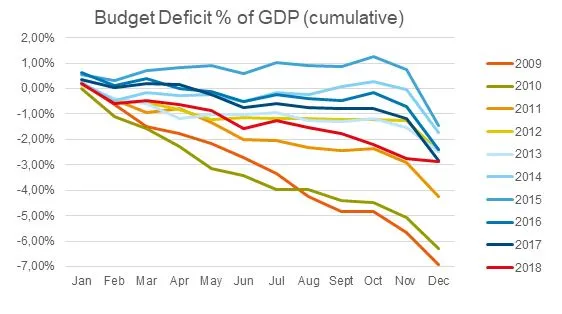

Jasný pokles aktív denominovaných v rumunskej mene

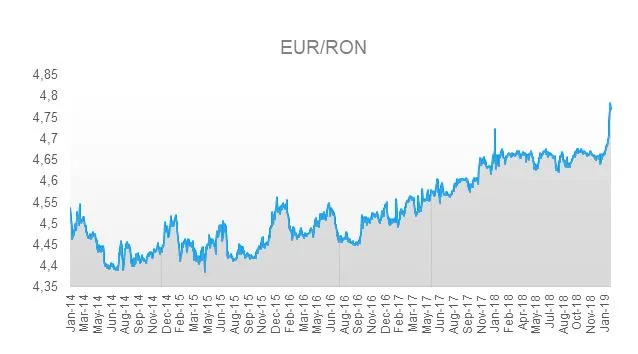

Opatrný pohľad investorov na rumunské aktíva v dôsledku zhoršujúcej sa makroekonomickej situácie a enormnej politickej neistoty sa začal významnejšie odrážať v cenách aktív. V súvislosti s výzvou dvojitého deficitu sa rumunský lei prepadol v porovnaní s eurom za tento rok o 2,3 %, čím sa radí medzi meny s najhoršou výkonnosťou od začiatku roka. Úzke uchopenie centrálnej banky na menu zabránilo veľkým pohybom v roku 2018, hoci nafukujúci sa dvojitý deficit zvýšil trhové očakávania slabšej meny. Keďže ročná inflácia v decembri klesla na 3,3 %, v rámci inflačného cieľového intervalu 1,5 % až 3,5 %, centrálna banka devalvovala rumunský lei v nominálnych hodnotách oproti euru oveľa výraznejšie ako v minulosti. Z dlhodobého hľadiska by niektoré z nových daní mohli byť prenesené na spotrebiteľov, zatiaľ čo oslabenie meny bude zvyšovať inflačný tlak. Centrálna banka je preto postavená medzi dva múry, pokúšajúc sa nájsť kompromis medzi sadzbami na peňažnom trhu a výmenným kurzom lokálnej meny. Boj proti devalvácii meny prostredníctvom intervencie na devízovom trhu povedie k vyšším sadzbám na peňažnom trhu, čo by mohlo vyvolať tlak na stabilitu finančného systému prostredníctvom vyššej daňovej sadzby. Vzhľadom na silnú nadväznosť na infláciu, príliš slabá lokálna mena by mohla ohroziť inflačný cieľ.

Zdroj: Ministerstvo financií pre fiškálny deficit

Quo vadis, Rumunsko?

Fiškálny deficit v roku 2018 dosiahol úroveň 2,88 % HDP, sotva pod prahovou hodnotou 3,0 %. Pre rok 2019 má ešte vláda predložiť návrh rozpočtu. Fiškálny balík schválený na konci minulého roka pravdepodobne nebude postačujúci nato, aby udržal deficit v rámci limitu 3,0 % HDP, najmä pri zvažovaní plánovaného zvýšenia dôchodkov od septembra tohto roka. V nadchádzajúcich týždňoch môžeme preto očakávať oznámenie ďalších opatrení na sprísnenie fiškálneho hospodárenia. Vzhľadom na to sme voči rumunský lei opatrní až pokým nebudeme mať jasné informácie o fiškálnom balíku a jeho možných zmenách.

Originálny zdroj informácie: https://blog.de.erste-am.com/wirtschaft-rumaenien/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.