13. marca 2019

Erste AM SK

13. marca 2019

Erste AM SK

Autor: Gerhard Winzer

Väčšina makroekonomických indikátor naďalej poukazuje na spomalenie hospodárskeho rastu globálnej ekonomiky. Index nákupných manažérov (PMI) výrobného sektora pokračoval v klesajúcom trende aj počas februára, čo je dôkazom pokračujúcich problémov v tomto odvetví. Vidíme len malo signálov, že by súčasný negatívny trend mal skončiť behom nasledujúcich mesiacoch a to zvyšuje rizikovú averziu u investorov. Centrálne banky na súčasný trend v ekonomike reagovali, a zastavili naplánované zvýšenie úrokových sadzieb. Dokonca v niektorých prípadoch aj uvoľnili menovú politiku. Zároveň sme mohli vidieť stabilizáciu na finančnom trhu, ktorá pravdepodobne ráta so stabilizovaním ekonomického rastu. Lenže ako toto divergujúce správanie sa medzi finančným trhom a reálnom ekonomikou dopadne?

„Normálne" spomalenie

Na spomalenie ekonomického rastu vplýva aj takzvaná „normalizácia“, v zmysle, že ekonomický rast spomaľuje na úrovne dlhodobého potenciálneho rastu. Doteraz sme rástli nad potenciálny dlhodobý rast, čo nebolo udržateľné. Navyše uťahovanie menovej politiky a zníženie likvidity zo strany centrálnych bánk, zvýšilo neistotu a to malo takisto vplyv na súčasnú situáciu.

Centrálne banky znižujú likviditu

Vzhľadom na silný ekonomický rast v posledných rokoch, sa niektoré centrálne banky vo vyspelých krajinách rozhodli začať s postupnou normalizáciou menovej poitiky. To znamená rast úrokovej miery z ultranízkych úrovní a skončenie programu nákupu vládnych dlhopisov a postupné znižovanie bilancie centrálnej banky (aj ukončenie reinvestícii). Táto kombinácia mala negatívny dopad na peňažnú zásobu M0, ktorá zaznamenala obrovskú expanziu počas predchádzajúceho cyklu (uvoľňovania menovej politiky).

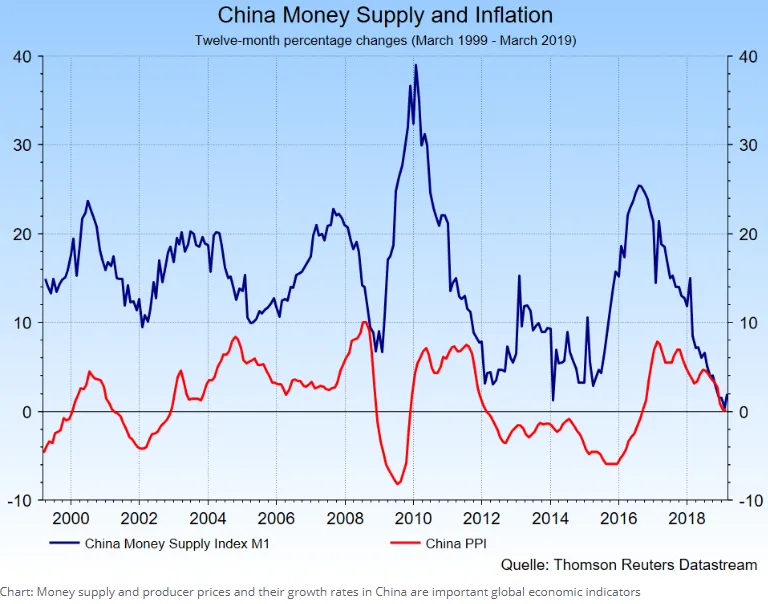

Čínsky nebankový sektor sa zmenšuje

Niektoré rozvíjajúce sa krajiny zaznamenali problémy, potom čo Fed začal zvyšovať základnú úrokovú sadzbu. V Čine sa centrálna vláda zamerala, okrem iného aj na zmenšovanie nebankového sektora. Takzvaný tieňový bankový sektor, domáce spoločnosti využívajú na financovanie, avšak tento sektor nie je regulovaný a preto je

potenciálne nebezpečný pre stabilitu finančného systému ako takého. Čínska vláda sa tak snaží znížiť veľký podiel dlhu k nominálnemu HDP a zabrániť ďalšiemu rastu, čo samozrejme spôsobilo k spomaleniu rastu úverov v krajine.

Obavy na trhu opäť rastú

Obavy o ďalší vývoj budúcich vzťahov medzi dvoma ekonomickými blokmi za opäť zvýšili. Obchodná vojna medzi USA a Čínou je len jedným z mnohých frontov. Chaotický Brexit a otázky ohľadne integrity eurozóny, kvôli Taliansku, rovnako skomplikovali situáciu.

Sentiment v korporátnom sektore sa zhoršuje

Zhoršenie sentimentu podnikov je priamym dôsledkom spomínanej kombinácie faktorov, to malo vplyv aj na investície (capex) korporácii. Naopak, rast zamestnanosti ostal relatívne silný (nízka nezamestnanosť), osobné príjmy a spotreba rovnako rástli. Lenže treba zdôrazniť, že vývoj na pracovnom trhu patrí k oneskoreným ekonomickým indikátorom. Aj keď prekvapivo nízky rast pracovných miest v USA vo februári (+20 tis.) je v porovnaním s 5-ročným priemerom +215 tis. iba štatistickou odchýlkou, zhoršený trhový sentiment to príliš nepodporilo.

Rast na finančnom trhu

Finančný trh reagoval na zhoršujúce sa makroekonomické prostredie drastickým výpredajom rizikových aktív v štvrtom kvartáli 2018. Benchmark pozitívnych prekvapení bol nízko a ako potom došlo k týmto udalostiam:

Záver:

Väčšina predstihových ekonomických indikátorov klesá a trend deglobalizácie má len krátku prestávku. Centrálne banky zatiaľ zastavili uťahovanie menovej politiky a likvidity. Čo sa týka rastu rizikových aktív, ten by mohol pokračovať, ak by sa situácia v reálnej ekonomiky stabilizovala. Avšak vzhľadom na to, že náznaky stabilizácie sú slabé, je možné že v marci uvidíme opätovný pokles cien aktív. Pokiaľ nedôjde k ďalšiemu zhoršeniu geopolitickej situácia (rokovania USA a Čína, alebo medzi USA a EÚ a Japonskom... a Brexit) je tu šanca, že nedávne opatrenia zo strany centrálnych bánk a vlád by mohli byť využité na stabilizáciu globálnej ekonomiky v nasledujúcich mesiacoch.

Originálny zdroj informácie: https://blog.de.erste-am.com/stabilisierung-oder-abschwung/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.