10. apríla 2019

Erste AM SK

10. apríla 2019

Erste AM SK

Autor: Michiel Van Der Werf

Marec 2019 bude patriť k takým mesiacom, na ktoré sa bude pamätať. Politikom a centrálnym bankárom pomaly dochádzajú možnosti, pričom sa nezdá, že by sa v dohľadnej dobe črtalo riešenie.

Vývoj Brexitu je zo dňa na deň viac chaotický a britská premiérka sa zdá byť úplne bezradná. Svojím spôsobom pripomína čierneho rytiera z filmu Svätý Grál, ktorý natočila skupina Monty Pythons, ktorý sa pokúšal bojovať s kráľom Artušom, potom čo mu v súboji odťal ruky a nohy. Napriek beznádejnej situácii sa odmietal vzdať. Iba tak sa dá opísať situácia v Londýne, ktorý je domovom jedného z najväčších finančných centier a zároveň jedným z najstarších parlamentných systémov na svete.

Nad oboma visí veľký otáznik, pretože nikto skutočne nevie čo sa bude diať. Začiatkom marca som navštívil konferenciu pre investorov v Londýne a položil som otázku, či je riziková prémia na vládnych dlhopisoch dostatočná a ako by reagovala na štyri rôzne výsledky Brexitu. Na konferencii sme urobili prieskum a všetky štyri možnosti mali podľa investorov približne rovnakú pravdepodobnosť (25 %). To naznačuje veľmi široký okruh možných východísk z prostredia s nízkym výnosom v ktorom sa nachádzame.

Európske banky zaostávajú

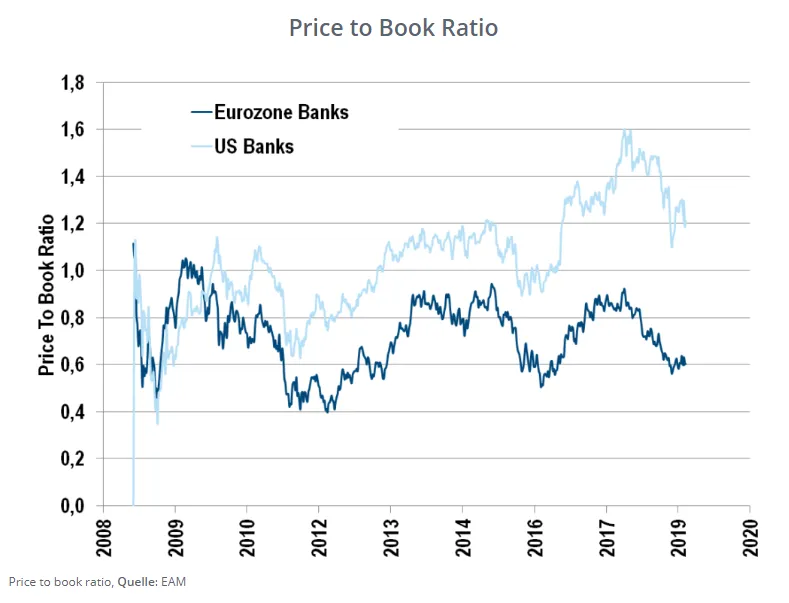

Rýchlo rastúcim konkurentom Londýna ako finančného centra, najmä v rámci EÚ, je Frankfurt. Vo Frankfurte sídli Európska Centrálna Banka, ktorá sa v marci dostala do centra pozornosti investorov. ECB prekvapila trh tým, že ohlásila nové kolo TLTRO pre európske banky. Ten krok sa od ECB vo všeobecnosti očakával, avšak nie tak skoro. Pravdepodobne to bolo potrebné zmierniť obavy o európske banky, index FTSE-Eurofist 300 sa prepadol o 3 % má za sebou najhorší obchodný deň tohto roka. Akcie európskych bánk sa obchodujú za menej ako dve tretiny ich účtovnej hodnoty, zatiaľ čo americké banky sa v priemere obchodujú na 125 % svojej účtovnej hodnoty. Čo sa stalo s európskym bankovým sektorom v poslednej dekáde?

Jedným z dôvodov je negatívna depozitná sadzba, ktorá vplýva predovšetkým na banky, ktoré musia ročne platiť miliardy za jednodňové sterilizačné operácie ich nadbytočných rezerv. Na druhej strane americké banky dostávajú výnos z prebytkových rezerv (ECB sa týmto snaží prinútiť banky, aby nevytvárali nadbytočné rezervy a chce tak stimulovať rast úverov). Tento stav už trvá dlhšie ako sa očakávalo. Historicky stále vysoká miera nesplácaných úverov najmä v krajinách periférie eurozóny, má tiež negatívny dopad na ziskovosť bankového sektora. Pravdepodobne najmenej priaznivé bolo zavedenie nových veľmi prísnych regulácii, ktoré mali pôvodne znížiť riziko v bankovom sektore, krajiny by napríklad nemuseli v budúcnosti zachraňovať banky v prípade problémov (použili by sa peniaze vkladateľov - depozitá). Prezident ECB Mario Draghi určite neočakával, že bankový sektor bude stále potrebovať pomoc na konci svojho funkčného obdobia.

Čo nám ukázala finančná kríza

Veľkou lekciou z finančnej krízy je, že veľké banky prijímali príliš vysoké riziko, čo umožnilo aj to, že ich vlády museli zachrániť v prípade väčších problémov. Zlyhanie iba časti bankového sektora, alebo napríklad jednej významnej bankovej inštitúcie by malo katastrofálny dopad na hospodárstvo krajiny. Pád Lehman Brothers bol experiment, ktorý dopadol veľmi zle. Vytvorilo to situáciu, kedy sa niektoré inštitúcie stali „príliš veľkými na to, aby mohli zlyhať“ (too big to fail), čo je jasným príkladom takzvaného morálneho hazardu.

Ako je možné, že v čase kedy väčšina rozvinutých ekonomík stále zápasí s dedičstvom finančnej krízy a ECB stále vidí ako najlepšie riešenie, nalievať do európskych bánk novú likviditu a dúfať, že jedného dňa budú stáť na vlastných nohách. Prečo si nemeckí politici myslia, že najlepším riešením pre problematickú Deutsche bank (DB) je fúzia s ďalšou problémovou bankou (Commerzbank), čím sa vytvorí banka, ktorá by bola korunovaná za kráľovnú „too big to fail“ finančných inštitúcii?

Zástancovia fúzie argumentujú tým, že nemecké a európske banky, sú príliš roztrieštené na to aby mohli byť konkurencieschopné, v porovnaní s inými globálnymi bankami, najmä tými z USA. Tento argument je položený na jednoduchej premise, čím väčšie, tým lepšie a je určite lepšie byť tvorcom trhu (market-maker) ako byť iba jeho participantom (price-taker). Lenže nie je tento argument presne to, proti čomu obhajcovia voľného trhu bojujú? V konečnom dôsledku to budú musieť zaplatiť nemeckí bankoví klienti, pretože vytvoreným nového bankového gigantu s významným podielom na trhu, bude oveľa jednoduchšie dosiahnuť vyššie marže z jeho klientskeho portfólia.

Vždy pri fúziách týchto rozmerov sa na umlčanie každého kritika, používa slovíčko – synergia. Avšak podľa odhadov by toto spojenie mohlo stáť 20 000 pracovných miest, čo bude ťažké vysvetliť aj preto toho najviac cynického politika.

Prečo banky nehľadajú partnerov v zahraničí?

Dva subjekty, ktoré nedokážu vygenerovať zisk sa sotva stanú ziskovými, keď sa iba spoja, aspoň čo sa týka ROCE a ROE. Naopak, odhadovaný kapitál potrebný na to, aby nová banka bola životaschopnou sa odhaduje vo výške 10 mld. €. Čiže tento projekt je nákladný od začiatku, pričom budúce zisky sú prinajmenšom neisté. Takže aj keby fúzia medzi DB a Commerzbank prešla v akejkoľvek forme, môžeme očakávať len malé ak vôbec nejaké zlepšenie v ukazovateľoch ako je ROE. A radšej nebudeme analyzovať prípadné ťažkosti, ktoré sú spojené s fúziami a takzvanými intangible asset – nehmotným majetkom (tam patrí napríklad Goodwill, intelektuálne vlastníctvo, copyright a podobne, ktoré sa časom odpisujú).

Najmä DB má pred sebou ešte veľa ťažkých rozhodnutí. Z týchto dvoch entít je na tom o niečo lepšie Commerzbank, a je veľmi ťažké uveriť tomu, že by si priala fúziu z DB v tomto čase. Aj vzhľadom na ťažkosti pri hodnotení potenciálu možných odpisov DB investičnej divízie (DB patrí k najväčším tvorcom trhu s finančnými derivátmi na svete). Čo vyvoláva otázku, ak bolo nutné nájsť investičného partnera pre DB, prečo nehľadať aj v zahraničí? Ak zvážime EÚ ako celok, určite existujú vhodnejší kandidáti pre každú zo spomínaných bánk, to by bolo tiež veľmi silným signálom pre ďalšiu integráciu európskeho finančného systému. Avšak na dosiahnutie pokroku smerom k bankovej únii, by bola nutná ochota zo strany regulačných orgánov. Pokiaľ ide o požiadavku na likviditu, tú musia splniť všetky dcérske spoločnosti v každej krajine, ale nie na úrovni materskej spoločnosti. Prípadné úspory z rozsiahlej fúzie v oblasti cezhraničného bankovníctva sú týmto ohrozené. Ochrana vkladov v bankách býva v rôznych krajinách v rôznom rozsahu a bráni tak, riadiť likviditu centrálne.

Všetko spomenuté ilustruje to, že európsky bankový sektor čakajú zložité a bolestivé rozhodnutia, nie len na národnej úrovni.

Pokiaľ ide o (spôsob) to ako z tejto fúzie vznikne ďalšia inštitúcia s prívlastkom „too big to fail“, je potrebné zvážiť nasledovné, keď sa tento argument prvýkrát objavil, situácia bola úplne iná. Kapitálové koeficienty boli oveľa nižšie ako dnes, takzvaná celková schopnosť absorbovať straty (TLAC) sa v posledných rokoch zlepšila, aj preto vyššie zmienená regulácia nie je sama o sebe zlá, ale je na ňu veľmi dobrý dôvod. Riziká sú oveľa nižšie ako tomu bolo pred desiatimi rokmi. Cenou za to je, že pre banky je oveľa ťažšie vytvárať zisky pre akcionárov, pretože banky musia deliť menší zisk na väčší kapitál. Čo tiež vysvetľuje, prečo európske banky zaostávajú tak výrazne za zvyškom európskeho akciové trhu od roku 2009.

Problém s vlastným kapitálom

Európske banky majú problém s vlastným kapitálom nie s dlhom. To vyplýva z reakcie CDS (Credit default swaps – swapy úverového zlyhania) na rozhodnutie ECB, zatiaľ čo akcie európskych bánk klesali, CDS sa niektorých bankách takmer ani nepohlo.

Jediným východiskom je skončenie politiky negatívnych depozitoch sadzieb, avšak pokiaľ prognózy rastu inflácie a ekonomiky ostanú nízke, nemôžeme to očakávať v najbližšom období. Okrem toho, pokiaľ ide o výšku nesplácaných úverov, celkovú schopnosť absorbovať straty a o ukazovatele dlhodobej schopnosti refinancovať sa, tie ešte nie sú splnené u viacerých bánk. Navyše mnohé banky sa musia naďalej spoliehať na dlhodobé refinančné operácie (TLTRO), ktoré robí ECB.

Kým sa situácia nezmení, nízke zisky sú pravdepodobne daňou za menej rizikový bankový systém, ktorý by v konečnom dôsledku mal vytvoriť stabilnejšie a konkurencieschopnejšie hospodárstvo EÚ, ktoré je životne dôležité pre úspech EÚ ako celku. Tento postoj by mohlizaujať aj zástancovia fúzie medzi Commerzbank a DB, avšak môj názor je taký, že by bolo vhodnejšie zvážiť oveľa výhodnejšie riešenie – cezhraničnú fúziu.

Originálny zdroj informácie: https://blog.de.erste-am.com/europaeische-banken-eigenkapitalprobleme-und-lehren-aus-der-finanzkrise/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.