12. júla 2019

Erste AM SK

12. júla 2019

Erste AM SK

Autir: Gerhard Winzer

Prvý polrok 2019 je za nami. Viaceré triedy aktív zaznamenali výrazný rast. Zároveň ale vidíme pokles viacerých makroekonomických ukazovateľov, čo naznačuje spomalenie rastu HDP. Ako to môže ísť dokopy?

Stagnácia vo výrobnom sektore

Od druhej polovice 2018 do prvého štvrťroka 2019 globálna ekonomika rástla nad potenciál. Miera rastu hospodárstva medzi 2,5 až 3,0 percenta sa dá očakávať v dlhodobom horizonte (to platí na viac ako jeden cyklus). Avšak výrobný sektor bol slabší. Rast priemyselnej výroby a kapitálových výdavkov spomalil, export tovarov sa rovnako znížil. Predstihové ukazovatele pre tieto sektory, napríklad index nákupných manažérov pre výrobný sektor (v grafe je „Globálny index nákupných manažérov, sektory, časová rada celkovej výroby “) naznačujú ďalšie oslabenie smerom k stagnácii rastu produkcie a investícií a ďalší pokles vývozu tovarov.

Erózia v sektore služieb

Naopak, sektor služieb zostal až do prvého štvrťroka 2019 relatívne silný. Globálnyi ndex nákupných manažérov sektora služieb v júni mierne vzrástol, ale klesajúci trend od minulého roka ostáva jasný (viac v grafe „Index nákupných manažérov, sektory“, časová rada „Aktivita v oblasti služieb“).

Rast pod potenciálom

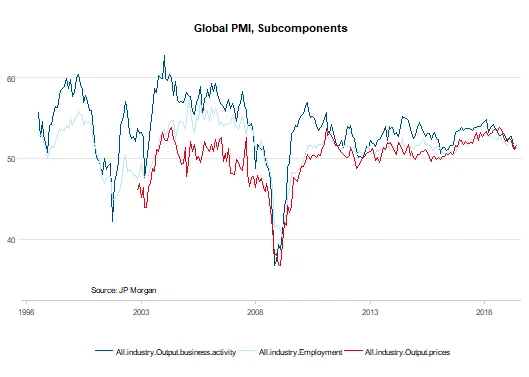

V kombinovanej analýze sub-komponentov pre sektor výroby a služieb hodnota 51,2, naznačuje reálny rast HDP v pásme 2,0% až 2,5% (anualizovaný rast, graf „Globálny index nákupných manažérov, sub-komponenty“, časová rada „Aktivita vo všetkých odvetviach “).

Slabší rast nezamestnanosti

Trh práce je naďalej silný v mnohých častiach sveta vďaka ekonomickému boomu v posledných rokoch. Inými slovami, nezamestnanosť je nízka a rast miezd je síce pomalý ale konzistentný. To podporuje rast príjmov a spotreby, aj keď aj tu vidíme tendenciu k spomaleniu (graf „Globálny index nákupných manažérov“, sub-komponent, časová rada „Zamestnanosť“). Ak by hospodársky rast skutočne klesol pod potenciál, malo by to za následok aj spomalenie rastu zamestnanosti.

Tlak na spomalenie inflácie

Miera inflácie vo vyspelých krajinách je nízka. Zároveň klesajú aj trhové inflačné ukazovatele ako aj očakávaná inflácia (graf „Globálny index nákupných manažérov“, sub-komponent, časová rada „Vývoj cien vo všetkých odvetviach“). Inflačný výhľad sa výrazne zmenil, zatiaľ čo sa ešte nedávno čakal rast inflácie, v súčasnosti inflačné očakávania klesajú spolu s potenciálnym hospodárskym rastom.

Klesajúce riziká

Riziká na strane poklesu zaznamenali mierny pokles na základe nedávnych udalostí:

Koncom júna Čína a USA na summite G-20 v Japonsku oznámili, že budú pokračovať v rokovaniach o obchodnej dohode. To znížilo riziko eskalácie obchodného konfliktu. Až do ďalšieho oznámenia USA nezvýšia clá na dovoz z Číny. Samozrejme, stále existuje potenciál k eskalácii konfliktu v strednodobom a dlhodobom horizonte.

Mnohé centrálne banky prešli na voľnejšiu menovú politiku. Pokiaľ ide o USA, trh započítal zníženie až o 1 % v nasledujúcich 12 mesiacoch. Zníženie sadzieb o 0,25 % je pravdepodobné do konca júla. V septembri 2018 trhy očakávali zvýšenie sadzieb o 0,8 percentuálneho bodu.

Voľnejšia menová politika

Normalizácia monetárnej politiky (t. j. zvyšovanie sadzieb) a znižovanie bilancie centrálnych bánk realizovaná do konca 2018 bola v rozpore s vývojom ekonomiky. Centrálne banky avšak teraz signalizujú uvoľnenie a niektoré dokonca už reagovali aj znížením úrokových sadzieb. Argumenty predložené centrálnymi bankami sú z týchto troch kategórii:

1) Malý priestor na manévrovanie. Úrokové sadzby v súčasnosti sú relatívne blízko historických miním. V minulosti mohli centrálne banky reagovať na recesiu znížením úrokovej miery o niekoľko percent. Táto možnosť sa už do veľkej miery vyčerpala. Zníženie sadzieb do záporných hodnôt má svoje limity.

2) Významné chyby v odhadoch. Centrálne banky používajú niekoľko ekonomických modelov na predpovedanie vývoja zamestnanosti a inflácie. Avšak každý model má chyby. Centrálne banky sa preto nezaoberajú len fixnými hodnotami vyplývajúcich z prognóz, ale aj distribúciou výsledkov v rámci modelov. Ďalej používajú viacej ako jeden model preto, lebo si uvedomujú, že každý model obsahuje určitú mieru neistoty. Prognózy na vývoj inflácie boli odvodzované z vývoja trhu práce, avšak tento vzťah v posledných rokoch neprinášajú očakávané výsledky. Takzvaná Phillipsova krivka, ktorá predpokladá prepojenie inflácie s mierou nezamestnanosti je v posledných rokoch vystavená kritike. Rovnako modelovanie výsledkov obchodného konfliktu prinieslo vysokú mieru implikovanej neistoty. Okrem toho je šírka pásma odhadovanej neutrálnej hlavnej úrokovej miery (t. j. miera, ktorá nemá ani negatívny vplyv na hospodársky rast a zároveň ho nepodporuje) relatívne široká. Prvé dva argumenty môžu znamenať, rýchlejšiu reakciu centrálnych bánk na zhoršujúce sa ekonomické prostredie, ako tomu bolo v minulosti.

3) Zmeny v reakcii. Ako by mala centrálna banka reagovať na zmeny v ekonomickom prostredí? V súčasnosti je hlavnou otázkou, do akej miery by sa mala brať minulosť do úvahy. V mnohých krajinách je inflácia pod cieľom centrálnej banky (cieľ je často okolo 2 %), v nadchádzajúcich rokoch by to vyžadovalo aby inflácia rástla nad inflačným cieľom. Toto by však vyžadovalo ešte voľnejšiu menovú politiku.

Výhľad

Najdôležitejšími podmienkami pre komplexné zvyšovanie cien aktív je skorá reakcia centrálnych bánk na zhoršujúce sa ekonomické prostredie a prímerie medzi USA a Čínou. Výhľad pre druhú polovicu roka závisí najmä od jednej otázky: aký silný vplyv bude mať slabý výrobný sektor na zamestnanosť, infláciu a sektor služieb? To bude mať aj zásadný vplyv na vývoj príjmov spoločností. Zisk za štvrtý kvartál 2018 a prvý kvartál 2019 sa znížil. Kým sa centrálnym bankám podarí stabilizovať hospodársky rast mierne pod potenciálom a nedôjde k žiadnym externým šokom (obchodná vojna, tvrdý Brexit, vojna s Iránom), výhľad ostáva pre triedu rizikových aktív opatrne optimistický (napr. akcie, podnikové dlhopisy). Neočakávame ale, že ceny budú naďalej rásť nad priemer.

Originálny zdroj informácie: https://blog.de.erste-am.com/marktausblick-fuer-das-2-halbjahr-2019/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.