18. júla 2019

Erste AM SK

18. júla 2019

Erste AM SK

Autor: Johaness Scheuplein

Predpokladajme, že sa nachádzame v nezvyčajnej situácii v rámci ktorej sa musíme zúčastniť diskusie v štýle Oxfordských debát. Tím stojaci v tejto debate proti nám argumentuje, že rast čínskej ekonomiky je dnes minulosťou a Čína predstavuje iba nebezpečnú bublinu, ktorá má prasknúť. Podstatou ich argumentov je, že investíciou do čínskych aktív sa môžeme popáliť. V tomto článku sa dočítate, prečo rast Číny nie je ešte na konci.

Pred tým ako vysvetlím svoje argumenty, ktoré sú založené viac na čínskom potenciáli, ktorý nie nie je zjavný a menej na tvrdých faktoch a ekonomických dátach, vysvetlím ako funguje Oxfordská debata.

Rečníci sú rozdelení do dvoch tímov a sú konfrontovaní s tvrdením, ku ktorému zaujmú protichodné názory. V našom prípade bude tvrdenie znieť takto: “Rast čínskej ekonomiky sa skončil”. Rečníci z oboch tímov následne prednesú svoje prejavy pred publikom a porotou, ktorá na základe presvedčivosti argumentov rozhodne, ktorému z dvoch tímov prináleží víťazstvo. Prejavy jednotlivých tímov sú časovo obmedzené a pozostávajú z úvodu, argumentačného jadra a záveru. Aj napriek tomu, že úvod so záverom sú pre úspech tímu kľúčové, my sa sústredíme predovšetkým na jadro aby sme mohli przentovať naše argumenty argumenty.

Obchodná vojna medzi Čínou a USA

Začnime s očividným: Obchodná vojna v máji zasiahla trhy a čínsky hospodársky rast naďalejstrácal dynamiku. Avšak obchodný konflikt nemôže trvať večne. Prezident Trump ohlásil svoju kandidatúru v budúcich prezidentských voľbách a aby predal voličom svoj imidž proaktívneho lídra schopného medzinárodnej spolupráce, nevyhnutne musí uzavrieť obchodnú dohodu s Čínou. Trumpova kampaň v roku 2016 stála na troch nosných pilieroch. Prvý - zníženie daňového zaťaženia a obmedzenie regulácií, ktoré už splnil. Splnenie druhého sľubu, ktorým bolo posilnenie migračnej politiky a postavenie hraničného múru financovaného Mexikom je však v nedohľadne a Trump sa preto nachádza pod silným tlakom, aby dodržal svoj tretí sľub – zmeniť podmienky obchodu medzi USA a Čínou.

Napriek tomu, že obchodná vojna sa rozšírila do technologickej, ktorej následky obzvlášť silno postihli čínskeho technologického giganta Huawe, Čína má náskok nad USA vďaka svojim prírodným zdrojom a prostriedkom na zmiernenie dopadu amerických obchodných obmedzení. Vďaka dočasnému americko-čínskemu prímeriu menej konfliktnému prístupu Bieleho domu k otázke Huawei bola diskusia na summite G20 konštruktívna. Zaujímavé je, že kým USA po summite ohlásilo ústupky, ktoré druhá strana nepotvrdila. Čína toto úsilie naznačila iba čiastočne. Môže byť táto skutočnosť ďalším signálom, že Čína má navrch a USA naozaj potrebujú túto dohodu?

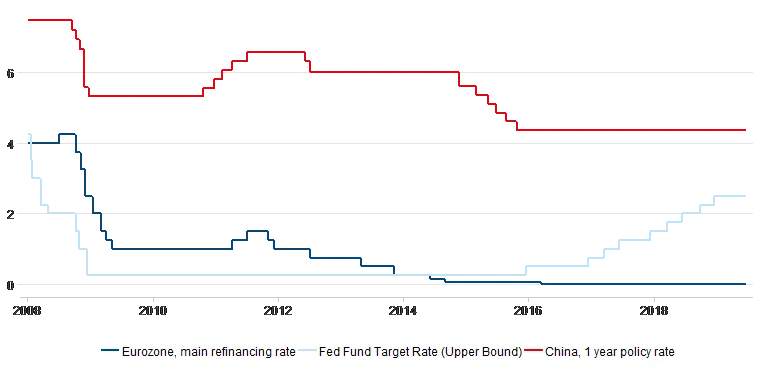

Priestor na uvoľnenie monetárnej politiky je pre čínsky rast benefitom

V porovnaní s väčšinou rozvinutých krajín má Čína stále možnosť na uvoľňovanie svojej monetárnej politiky (viď Graf 1). Nedávne fiškálne opatrenia sa namiesto investícií do infraštruktúry sústredili na znižovanie daní (zníženie o 1,4 % HDP ohlásené minulý rok a približne 2 % HDP tento rok). Kvôli vysokej miere úspor (~40 % disponibilného príjmu v porovnaní s menej ako 10 % v USA) sa efekt nemusí dostaviť okamžite, no v dlhšom časovom horizonte by nižšie dane mali viesť ku lepšej alokácií prostriedkov, pretože jednotlivci a korporácie sú pri investovaní svojich prebytočných úspor efektívnejší.

Vyššia miera úspor dáva do perspektívy aj zahrnie nedávny úverový boom. Keď započítame úspory, čistá výška úverov bude pôsobiť menej ohromujúco. Okrem toho spomalenie rastu úverov môže byť kompenzované úsporami.

Čínsky rast benefituje aj z politickej štruktúry

Čínska vláda sa zameriava aj na dlhodobé štrukturálne zmeny v krajine. Na rozdiel od väčšiny krajín má čínska vláda možnosť zaviesť nepopulárne opatrenia, z ktorých benefituje z dlhodobého hľadiska. Vďaka svojmu politickému systému totiž nemusí brať ohľad na preferencie svojich voličov. Výsledkom je celkovo vyššia stabilita politických rozhodnutí v dlhodobom horizonte.

Vidíme to v dlhotrvajúcich projektoch ako Čína 2025 alebo Nová hodvábna cesta (BRI), ktorých vývoj Čína pozorne sleduje. Projekt BRI je zameraný na zlepšenie trhovej integrácie. Investície do infraštruktúry môžu viesť k nižšej závislosti na USA a môžu odštartovať Ricardovský model ekonomického rastu, podobne ako efekt európskej integrácie. Čím viac sa čínska Renminbi (RMB) bude používať na medzinárodné obchodovanie, tým viac si RMB môže nárokovať status rezervnej meny a teda znížiť svoju zraniteľnosť v situácii, kedy by sa USA pokúsilo použiť dolár na ochranu svojej obchodnej pozície.

Pri projekte China 2025 je zrejmé, že Čína sa stále viac snaží posunúť smerom hore v dodávateľskýchreťazcoch. Najmä technologický sektor je dobrým príkladom Číny, ktorá je čoraz viac nezávislá od zvyšku sveta. Spoločnostiakými sú Alibaba, Baidu alebo Tencent ponúkajú konkurenčné alternatívy k firmám ako je Amazon či Google. Čína má takisto veľmi dobrú pozíciu na trhu s elektrickými automobilmi, na ktorý sa začala orientovať ako jedna z prvých krajín.

Pri pohľade zo širšej perspektívy sa zdá, že odpoveď na otázku o čínskom raste sa skrýva v dosiaľ nevyužitom potenciáli na štrukturálne zmeny. Majoritný podiel štátom vlastnených podnikov a nízka úroveň intelektuálneho vlastníctva spoločne predstavujú veľké množstvo neefektívnych oblastí, ktoré čakajú na pozitívnu zmenu. Jednou z hlavných výziev ktorým Čína čelí je posilnenie súkromného sektora a zníženie svojej závislosti na exporte čiinvestíciách pomocou zvýšenia výdavkov súkromného sektora. Je evidentné, že v tomto ohľade Čína vyvíja veľké úsilie. Medzi témy reforiem komunistickej strany v Číne, medzi iným patrí zlepšenie sociálneho zabezpečenia, reforma zdravotníctva či súčasného penzijného systému. Lepšie sociálne zabezpečenie by eventuálne mohlo viesť k nižšej miere úspor a teda vyššej spotrebe.

Obchodná vojna by sa vo všeobecnosti nemala vnímať len ako negatívum, ale aj ako príležitosť na ďalšiu reformu v Číne. Pod nátlakom zo strany USA a so znižujúcim sa ekonomickým rastom by sa Čína mohla zaviazať, že posilnení svoje zákony o duševnom vlastníctve. Toto by predstavovalo dobré správy predovšetkým pre investorov. Otvorená ekonomika by Číne navyše umožnila podporiť svoj rast prostredníctvom transferu technológií. V súčasnosti už existuje niekoľko spoločných podnikov s firmami ako BMW, kde majoritný podiel v čínskej spoločnosti vlastní spoločnosť zo zahraničia.

Výsledkom je, že existuje veľký potenciál na zlepšenie. V súčasnosti vidíme, že Čína sa usiluje riešiť svoje štrukturálne problémy. Aj napriek neistote sa zdá, že stojí za to riskovať. S ohľadom na integráciu Číny do globálnych finančných trhov je možné očakávať zvýšenie aj prostredníctvom zahrnutia do hlavných indexov dlhopisov a akciových benchmarkov.

Originálny zdroj informácie: https://blog.en.erste-am.com/continuation-chinas-growth-story/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.