12. augusta 2019

Erste AM SK

12. augusta 2019

Erste AM SK

Autor: Paul Severin

„Nedávajte všetky vajíčka do jedného košíku“ – toto príslovie asi počula väčšina investorov.

Základným princípom diverzifikácie našich investícií (portfólia), je práve to, že budeme investovať do rôznych typov cenných papierov alebo aktív. Tento princíp je jedným zo základných pilierov Teórie o portfóliu. Začiatkom 50. rokov minulého storočia, prišiel Harry Markowitz s matematickým modelom – CAPM (Model oceňovania kapitálových aktív). Ten bol jedným z prvých, ktorý dokázal pre princíp diverzifikácie prezentovať kvantitatívne riešenie.

Celkové riziko klesá so zvyšujúcim sa počtom investičných nástrojov

Pozrime sa na túto tému z pohľadu akcionára/investora. Riziká spojené s akciami môžeme rozdeliť do dvoch kategórií – nesystematické riziko, ktoré je spojené s konkrétnou spoločnosťou a systematické riziko, takzvané trhové riziko.

Celkové riziko = nesystematické (špecifické) riziko + systematické (trhové) riziko

Príklad: predstavme si, že by sme mali nakúpenú akciu spoločnosti Microsoft. Nesystematické riziko by bol napríklad vývoj tržieb a ziskov spoločnosti, rovnako aj situácia v sektore informačných technológii. Ako aj dopyt v odvetví - software a konkurencieschopnosť spoločnosti a jej produktov v ňom.

Trhové riziko na druhú stranu ovplyvňuje všetky spoločnosti. Sem patrí napríklad riziko zmeny úrokových sadzieb, politické riziko alebo ekonomický vývoj (konjunktúra a recesia).

Každý kto investoval do jednotlivých akciových titulov vie, že volatilita jednotlivých akcií môže byť väčšia ako napríklad indexu (S&P 500 alebo EuroStoxx 50). Čím viac rôznych akcií spoločností máme nakúpených v portfóliu (z jedného indexu), tým viac by sa celková volatilita portfólia mala približovať volatilite indexu.

Riziko klesá pretože vývoj akcií jednotlivých spoločností nie je dokonale korelovaný

Dôvodom prečo dochádza k poklesu rizika je aj tzv. korelácia*. Čím nižšia je vzájomná korelácia medzi jednotlivými akciami, tým lepšie funguje diverzifikácia. Microsoft má úplne iné nesystematické riziko ako automobilka Ford. Čím viac akcií spoločností z rôznych sektorov a odvetví máme v portfóliu, tým by mal byť efekt diverzifikácie vyšší (čiže nižšie nesystematické riziko). Ak dosiahneme dostatočne vysokú diverzifikáciu v portfóliu s dostatočným počtom jednotlivých akcií, zostane nám „iba“ trhové riziko v podobe volatility trhu.

* Korelácia má väčšinou hodnoty od -1 do 1. Napríklad ak je korelácia medzi dvoma aktívami na úrovni 1, ich vývoj pozitívne korelovaný, prípade -1 je to negatíva korelácia. Ak je korelácia na úrovni 0, vývoj aktív nie je korelovaný.

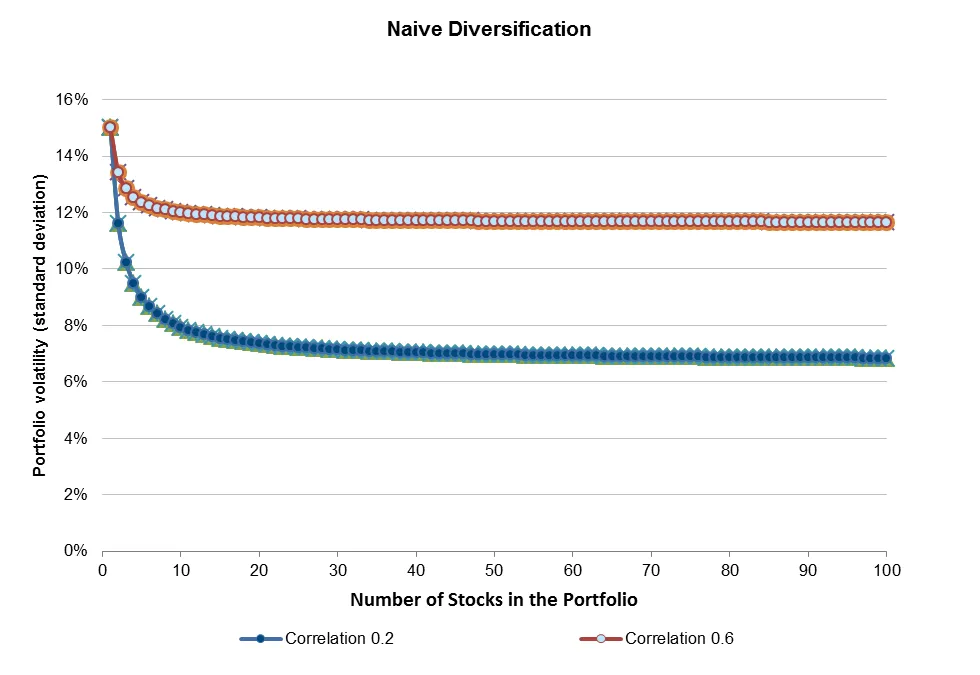

Efekt diverzifikácie sa najlepšie prejavuje v portfóliách s rovnako váženými pozíciami. Táto forma diverzifikácie sa označuje ako „naivná diverzifikácia“.

Graf nižšie ilustruje tento efekt. Volatilita je na jednej akcií držanej v portfóliu na úrovni 15 %**. Za predpokladu, že vývoj ceny akcií koreluje na 20 % (modrá línia), riziko volatility jasne klesá s rastúcom počtom rôznych cenných papierov v portfóliu. Celkové riziko sa znížilo o polovicu v portfóliu s približne 16 rôznymi akciami. Ak by úroveň korelácie bola vyššia,napríklad na 60 %, je diverzifikácia menej výrazná, čo dobre ukazuje červená čiara. Avšak v oboch prípadoch sa volatilita po určitom počte cenných papierov v portfóliu zníži len mierne, pričom sa približuje k riziku (systematickému), ktoré nie je možné touto metódou diverzifikovať.

**Ide o príklad, riziko v tomto prípade predstavuje štandardná odchýlka, ktorá reprezentuje rozsah fluktuácie ceny akcie v %, pri pravdepodobnosti okolo 84% bude vývoj v priebehu jedného roka v pásme 15 % a každej strane.

Znižovanie rizika s viac ako jednou triedou aktív

Diverzifikácia, alebo znižovanie rizika, je využívaná aj vo väčších portfóliách, ako sú napríklad zmiešané investičné fondy. Portfólio manažéri tu kombinujú rôzne triedy aktív.

Akcie sú vo všeobecnosti považované za rizikové (majú vyššiu volatilitu). Nižšie uvedený graf ukazuje, že globálny akciový index má najvyššiu fluktuáciu spomedzi aktív (najvyššiu volatilitu). Fluktuácia indexu počas finančnej krízy v rokoch 2008/2009 je asi najlepším príkladom.

Skombinovanie amerických dlhopisov s neinvestičným stupňom v pomere 50/50 s akciami by mohol byť prvý krok k zníženiu rizika (aj keď takzvané high-yield patria k najrizikovejším dlhopisom). Portfólio ďalej postupne rozširuje o ďalšie triedy aktív a ako poslednou zložkou je hotovosť. Aj keby sme jednotlivým triedam aktív v portfóliu ali rovnakú váhu (naivná diverzifikácia), zníženie rizika je evidentné. Čím je nižšia korelácia príslušných tried aktív, tým väčší efekt má diverzifikácia na riziko. Korelácia aktív ale nie je fixná, ale zvykne sa zvyšovať alebo znižovať v závislosti od daného trhového cyklu.

Napríklad akcie a dlhopisy s neinvestičným stupňom majú vysokú koreláciu počas korekcií na finančnom trhu. Na druhej strane cena akcií a vládnych dlhopisov sa často vyvíja opačne, čiže je negatívne korelovaná.

Vývoj výnosov portfólia v súlade s rizikom

Diverzifikácia rôznych aktív nielen znižuje riziko portfólia, ale má vplyv aj na výnosy portfólia. V nasledujúcom grafe sú retrospektívne zobrazené rôzne rovnako vážené portfóliá a ich výnos počas pohyblivého 12-mesiacného obdobia (12-mesačný rámec ktorý sa posúva v čase). Čisto akciové portfólio počas obdobia (2003-2018) malo najnižší ročný zisk, zatiaľ čo portfólio ktoré bolo zložené s akcií a amerických dlhopisov s neinvestičným stupňom, vyprodukovalo najlepšiu ročnú výkonnosť v rovnakom období. Je zrejmé, že čím viac tried aktív portfólio obsahuje, tým by malo byť menej volatiné a výkonnosť portfólia by mala byť stabilnejšia (neznamená to že aj vyššia).

Portfólio manažéri fondov sa snažia využívať diverzifikáciu v rámci jednej skupiny aktív(znižovanie nesystematického rizika). V prípade zmiešaných fondov je to na úrovni tried aktív. Váha jednotlivých tried aktív je vypočítaná na základe očakávaného rizika a výnosu. Očakávaný výnos ako aj riziko sa časom mení a preto sa musí alokácia vo fonde prispôsobovať tomuto vývoju. Vytvorenie, optimalizácia a manažment portfólia na základe vývoja výnosov a rizík na kapitálovom trhu, vyžaduje know-how ktoré implementujeme v našich zmiešaných fondoch.

Originálny zdroj informácie: https://blog.de.erste-am.com/diversifikation-warum-sie-zu-ostern-nicht-alle-eier-in-einen-korb-legen-sollten-2/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.