30. augusta 2019

Erste AM SK

30. augusta 2019

Erste AM SK

Autor: APA FINANCE / ERSTE AM COMMUNICATIONS

V polovici augusta došlo na akciovej burze v New Yorku k výpredaju, dôvodom bol rozruch okolo vývoja na dlhopisovom trhu. Indexy Dow Jones Industrial ako aj Nasdaq.

Composite klesli v polovici augusta o viac ako 3 % v priebehu jedného obchodného dňa. Tento sentiment sa preniesol aj do ázijskej a európskej obchodnej seansy. Niekoľko dní pred týmto prepadom bola nálada investorov relatívne pozitívna, dôvodom boli signály zmiernenia obchodného sporu medzi USA a Čínou.

Dokonca ani americký prezident Donald Trump neurobil žiadne kontroverzné vyjadrenie. Čo teda spôsobilo náhly pokles na akciových trhoch?

Čo nám výnosová krivka hovorí o očakávanom raste

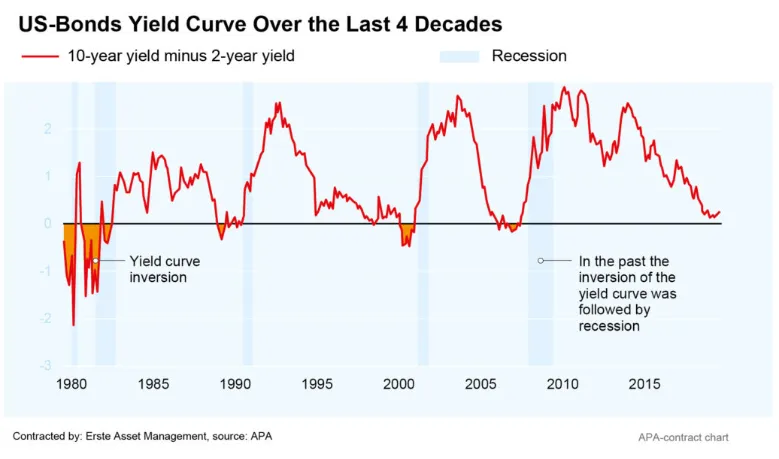

Na americkom dlhopisovom trhu, výnos na desaťročných vládnych dlhopisov klesol pod výnos vládnych dlhopisov s dvojročnou splatnosťou. Čím sa vytvorila zriedkavá situácia na dlhopisovom trhu – inverzia výnosovej krivky (výnosy na dlhší splatnostiach sú nižšie ako na kratších). Naposledy sme videli tento fenomén na výnosovej krivke v roku 2007.

Všetkým recesiám v americkej ekonomike za posledných päť dekád predchádzala inverzia výnosovej krivky. Aj preto sa inverzia považuje za spoľahlivý predstihový indikátor recesie.

Dôvodom je to, že keď investori požičiavajú peniaze americkej vláde, zvyčajne sú spokojní s nižším výnosom na krátkodobých dlhopisoch ako s dlhopismi, ktoré majú dlhšiu splatnosť.

Logika za tým je jednoduchá. Čím kratšia splatnosť dlhopisu, tým lepšie sa riadi riziko investície a tým pádom je požadovaná riziková prémia – úroková miera, nižšia.

Prečo hrá inverzná výnosová krivka takú dôležitú úlohu?

Inverzná výnosová krivka naznačuje, že hodnotenie rizík sa u investorov zmenilo. A krátkodobé riziko považujú za vyššie ako dlhodobé. Dôvodov prečo dochádza k inverzii krivky je ale viacero.

Jedným z nich je, že sa investori domnievajú, že sa hospodárky rast spomalí do takej miery, že štát bude ťažšie splácať svoje dlhy a dokonca môže hroziť default krajiny. Ako tomu bolo počas európskej dlhovej krízy.

Ďalším dôvodom môže byť, že sa z dlhodobého hľadiska očakáva nižšia inflácia a tým pádom aj sadzby. Centrálne banky pre dosiahnutie stabilnej cenovej hladiny budú musieť znížiť úrokovú mieru a pomôcť tak naštartovať rast inflácie.

V tomto prostredí je pre spoločnosti a spotrebiteľov nevýhodné požičiavať si peniaze v krátkodobom horizonte. Respektíve, ak očakávajú pokles sadzieb – úrokov, budú odkladať nové investície a nákupy financované úvermi.

To celé môže spôsobiť pokles investícií a spotreby, ktoré tvoria veľkú časť z hospodárskeho rastu.

Prečo je výnosový krivka teraz inverzná?

Výnos na krátkodobých dlhopisoch prakticky závisí od monetárnej politiky centrálnej banky, pretože kľúčové úrokové sadzby majú rozhodujúci vplyv na ostatné finančné produkty a ich výnos.

Výnosy na štátnych dlhopisy s dlhšou splatnosťou sú ovplyvnené aj inflačnými očakávaniami, pretože investori venujú osobitnú pozornosť vývoju inflácie v prípade dlhých splatností.

V posledných rokoch Federálny rezervný systém (Fed) postupne zvyšoval úrokové sadzby, čo poháňalo rast výnosov na dvojročných dlhopisoch. Avšak keď Fed v marci prekvapivo oznámil, že môže opäť začať uvoľňovať monetárnu politiku, výnosová krivka sa normalizovala (bola opäť rastová).

Keď Fed v júli prvýkrát od roku 2008 konečne znížil úrokové sadzby, výnosová krivka sa naďalej vyrovnávala a nakoniec sa obrátila.

Dôvodom sú rastúce obavy z toho, že slabý globálny rast bude naďalej pokračovať v dôsledku obchodných vojen a že samotná voľnejšia menová politika nebude stačiť na kompenzáciu vzniknutých problémov.

Originálny zdroj informácie: https://blog.de.erste-am.com/wer-hat-angst-vor-der-inversen-zinskurve/

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.