1. apríla 2020

Trhy, Ekonomika

1. apríla 2020

Trhy, Ekonomika

Autor: Peter Szopo

„Realita je vždy najlepším dôkazom možnosti“ - Johann Nepomuk Nestroy

Svetové hospodárstvo a globálne finančné trhy majú problémy. Okrem katastrofických zdravotných následkov je pravdepodobné, že pandémia koronavírusu spôsobí globálnu recesiu so všetkými negatívnymi dôsledkami, ktoré s ňou súvisia, ako napríklad rastúca nezamestnanosť, nadmerne využívané sociálne systémy a rastúci bankrot spoločností.

Už teraz je to najzávažnejšia kríza na rizikových investičných trhoch od veľkej finančnej krízy v rokoch 2007 - 2008.

Najväčšie krízy v posledných rokoch

Prehnaná prvá veta z knihy Anna Kareninya od Tolstoja - „Všetky šťastné rodiny sú si navzájom rovnocenné, každá nešťastná rodina je nešťastná svojím vlastným spôsobom“ - niekedy platí na finančné krízy.

Býčie trhy sú podľa všetkého rovnaké, zatiaľ čo krízy a pády na akciových trhoch sa líšia. Nie som o tom presvedčený. Spúšťače sa môžu samozrejme líšiť od jednotlivých kríz, ako vidíme z posledných troch krachov:

Čokoľvek je však spúšťačom, trhová dynamika na ceste nadol, ktorá sa odráža v cenách akcií, ukazovateľoch volatility, cenách údajne bezpečných investícií a menách, je si často prekvapivo podobná v rôznych krízach.

Poslednou krízou, ktorú si stále všetci pamätajú, je finančná kríza, ktorá začala v polovici roku 2007 a zrýchlila sa v septembri 2008 po páde Lehman Brothers (často skrátene GFC - pre Great / Global Financial Crisis).

Vyvolala globálnu recesiu a podľa niektorých odhadov zničila 40 – 45 % svetového bohatstva a zaviedla nástroje menovej politiky a regulačné zásahy, ktorým sa predtým vyhýbalo.

Globálna finančná kríza je preto pravdepodobne najlepším referenčným bodom na klasifikáciu toho, čo sa v súčasnosti deje na medzinárodných finančných trhoch, a na odhad, ako sa bude vyvíjať v nasledujúcich mesiacoch.

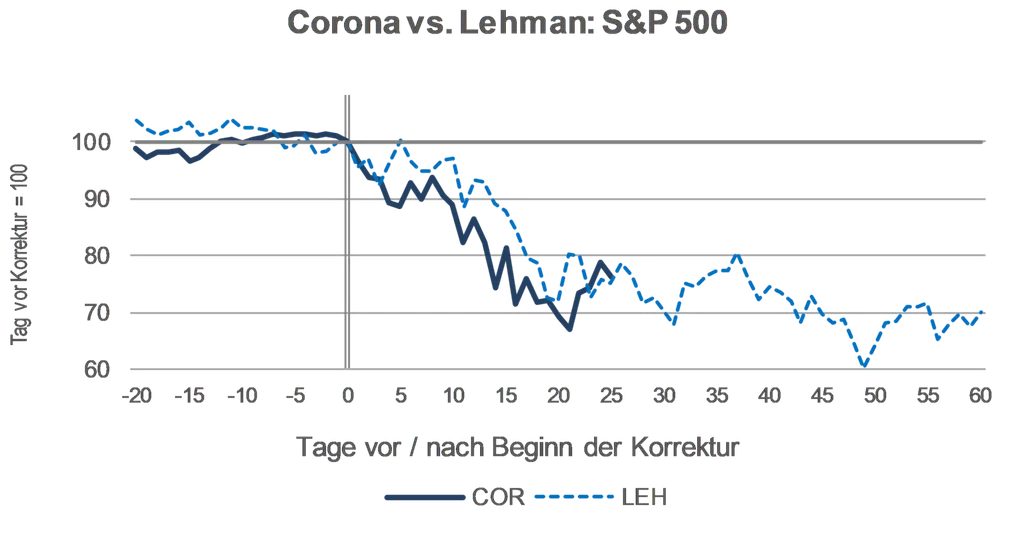

Koronavírus vs. Lehman Brothers

Krach z roku 2008, rovnako ako súčasná kríza, mal masívny vplyv na všetky triedy aktív. Nasledujúca tabuľka zobrazuje príklad vývoja indexu S&P 500 od 21. februára 2020, keď koronavírus prvýkrát otriasol európskymi a americkými trhmi, a porovnáva jeho vývoj po 15. septembri 2008, v deň, keď Lehman skrachoval.

Takéto porovnanie by sa samozrejme nemalo zamieňať s prognózou. Paralely by nám však mohli prinajmenšom poskytnúť informácie o tom, čo sa deje na finančných trhoch po šokoch, ako je napríklad koronavírus. A rozdiely v porovnaní s rokom 2008 dovoľujú vyvodiť závery o tom, či sa súčasná kríza vyvíja iným smerom.

4.

5.

6.

8.

9.

Neistota a s ňou spojená volatilita zostávajú zatiaľ vysoké

Oceňovanie akcií je v súčasnosti ešte menej spoľahlivé ako v normálnejšom období. Čísla však naznačujú, že rally z minulého týždňa ešte nenaznačuje žiadne trvalé uvoľnenie. Aj keď multiplikátori zisku našli spodnú hranicu (čo nie je isté), tlak na ďalšie korektúry ziskov na trhoch bude pokračovať.

Jedna lekcia z finančnej krízy pred 12 rokmi je, že takáto prudká turbulencia bude mať naďalej vplyv z dlhodobého hľadiska a že súčasná kríza stále znamená hrboľatú cestu pred nami.

Čo môže akciový investor urobiť v tejto fáze?

Ďalšou lekciou z poslednej krízy alebo všeobecne z období vysokej volatility je to, že načasovanie trhu - t. j. pokus reagovať pomocou alokácie na denné a týždenné výkyvy na trhu - má malú šancu na úspech. Pravidelné investovanie je najlepším spôsobom, ako kúpiť viac akcií za nízke trhové ceny a využiť výhody možného oživenia, aj vo veľmi premenlivom prostredí, ako je to v súčasnosti.

Originálny zdroj informácie: https://blog.de.erste-am.com/lehman-brothers-und-coronavirus-aktienmaerkte-ein-vorlaeufiger-vergleich/

Právne upozornenie

Tento dokument je reklamným oznámením. Zdrojom všetkých údajov je Erste Asset Management GmbH a ERSTE Immobilien Kapitalanlagegesellschaft m.b.H., pokiaľ nie je uvedené inak. Našimi komunikačnými jazykmi sú nemčina a angličtina. Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na znalostiach pracovníkov zodpovedných za jeho obsah v čase prípravy. Naše analýzy a závery sú všeobecnej povahy a neberú do úvahy individuálne potreby našich investorov z hľadiska výnosov, zdaňovania a averzie k riziku. Výkonnosť v minulosti nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Prospekt pre PKIPCP (vrátane akýchkoľvek dodatkov) v aktuálnej verzii je uverejnený v periodiku „Amtsblatt zur Wiener Zeitung“ v súlade s ustanoveniami InvFG 2011. Prospekt pripravuje spoločnosť ERSTE Immobilien Kapitalanlagegesellschaft m.b.H. s uverejnením v „Amtsblatt zur Wiener Zeitung“ v súlade s ustanoveniami ImmoInvFG 2003 v znení neskorších predpisov. Kľúčové informácie pre investorov podľa § 21 AIFMG sú vyhotovené pre alternatívne investičné fondy spravované spoločnosťou Erste Asset Management GmbH a ERSTE Immobilien Kapitalanlagegesellschaft m.b.H. v súlade s ustanoveniami AIFMG a InvFG 2011. Prospekt fondu, kľúčové informácie pre investorov podľa § 21 AIFMG a kľúčové informácie pre investorov (KID) sú k dispozícii na webovej stránke www.erste-am.com, www.ersteimmobilien.at, alebo v sídle správcovskej spoločnosti a depozitára. Presný dátum aktuálneho prospektu fondu, zjednodušeného prospektu, kľúčových informácií pre investorov (KID) a všetky ďalšie miesta, kde sú spomínané dokumenty zverejnené nájdete na webovej stránke www.erste- am.com, alebo www.ersteimmobilien.at.