29. septembra 2020

Ekonomika

29. septembra 2020

Ekonomika

Autor: Agne Loibl| Senior Fund Manager| Erste Asset Management| 4 min. čítania

Na začiatku septembra Fed ohlásil veľkú zmenu svojej menovej politiky, konkrétne zavedenie takzvaného priemerného inflačného cieľa. To umožňuje dočasne tolerovať vyššie čísla inflácie bez toho, aby ich bolo potrebné meniť úrokové sadzby. Namiesto toho, aby bola úroveň 2% prísne strážená.

Odkiaľ pochádza táto iniciatíva Fedu? Je inflácia opäť bodom agendy? V tomto článku diskutujeme požiadavky politiky Fedu na vyššiu infláciu.

Krízový režim: Vlády a centrálne banky museli reagovať

Pandémia priniesla výrazný prepad globálnej ekonomiky. Na obnovenie ekonomického blahobytu ponúkali centrálne banky úplnú podporu menovej politiky. Vlády zároveň nasadili fiškálne nástroje, konkrétne rozsiahle stimulačné balíčky.

Výsledkom týchto balíkov sú obrovské rozpočtové deficity. OECD očakáva v tomto roku vo svojich členských štátoch primárne fiškálne deficity viac ako 10%, čo následne povedie k zvýšeniu verejného dlhu v pomere k HDP o 28 percentuálnych bodov.

Na mnohých miestach sa predpokladá, že sa výdavkové programy v nasledujúcich rokoch predĺžia, čo prinesie ďalší dlh.

Centrálne banky tieto výdavky prakticky financujú. Od začiatku krízy pridali štyri hlavné centrálne banky (Fed, ECB, BoE, BoJ) nákupom aktív do svojich súvah 3,7 bilióna USD.

Veľké centrálne banky stále najviac nakupujú štátny dlh bez ohľadu na mieru návratnosti. Preto dlhodobé úrokové sadzby príslušných emitujúcich krajín zostávajú nízke napriek zvyšujúcemu sa zadlžovaniu.

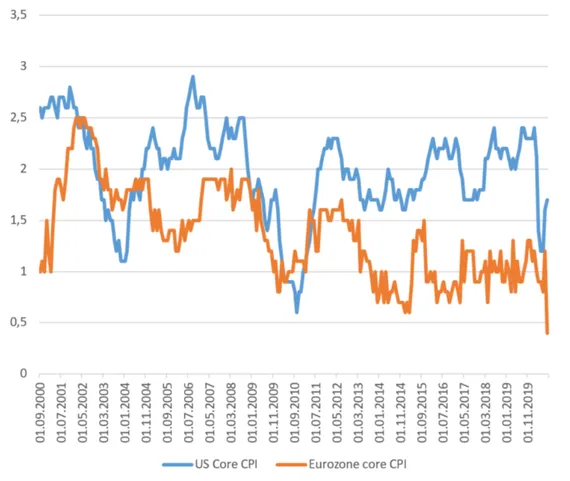

Je zaujímavé, že tieto menové a fiškálne intervencie mali na infláciu obmedzený vplyv. Index spotrebiteľských cien (CPI) vo väčších krajinách od začiatku pandémie nerástol.

Nový ekonomický prístup na obzore

Na prvý pohľad to vyzerá, akoby príslušné orgány robili iba to, čo bolo treba v takejto situácii urobiť. Myslíme si však, že z tejto krízy môže vyrásť nový ekonomický model ako súčasť zmeny paradigmy. Táto zmena ovplyvní vlády (fiškálna stránka) a centrálne banky (menová stránka).

a) Fiškálna stránka

• Pandémia bola pre vlády momentom, kedy povedali: „bez ohľadu za akú cenu“. Reagovali masívnymi výdavkami, v dôsledku čoho už úsporné programy zatratili akékoľvek úsporné programy.

• Široká verejnosť je za tieto opatrenia. Na rozdiel od globálnej finančnej krízy v roku 2008, keď boli podporované „iba“ finančné inštitúcie, má teraz mnoho častí populácie priamy prospech.

• Preto je možné, aby vlády niesli výrazne vyšší objem dlhu a primárnych deficitov v miestnej mene. Predpokladáme, že vlády sú na to pripravené.

b) Menová stránka - použitie nových nástrojov

• Na udržanie nízkych úrokových sadzieb môžu banky kontrolovať výnosovú krivku. Nízke úrokové sadzby znamenajú nižšie splátky úrokov napriek zvyšujúcemu sa dlhu. V dohľadnej dobe očakávame nízke alebo dokonca negatívne úrokové sadzby v najväčších ekonomikách.

• Riziko rastu inflácie možno navyše zmierniť pomocou konceptu priemerného inflačného cielenia. Centrálne banky majú väčšiu flexibilitu pri zaobchádzaní s cieľovou sadzbou bez toho, aby ohrozili ich dôveryhodnosť.

• Investori majú obmedzené alternatívy: všetky štyri hlavné centrálne banky čelia rovnakým hospodárskym výzvam. Za podobných monetárnych prístupov sa investori nemôžu vyhnúť nízkym úrokovým sadzbám. Väčšina chce investovať na rozvinutých trhoch.

Cesta k vysokej inflácii - a späť

Aby sa zvýšila inflácia, bolo by potrebné rozšíriť súčasné fiškálne a menové opatrenia:

• Aj po výraznom obrate v ekonomike by sa vlády a centrálne banky držali svojho smerovania. Žiadna zo strán nechce byť zodpovedná za „pozastavenie“ oživenia.

• Rast inflácie by viedol takmer určite k rastúcim mzdovým nákladom. To by vyžadovalo návrat k plnej zamestnanosti a udržateľnému hospodárskemu rastu.

• Podľa nášho názoru, ak by boli vyššie čísla inflácie, zostali by vysoké po dlhšiu dobu. Vysoká inflácia by bola prospešná pre vlády, pretože dlh vyjadrený v percentách HDP by podliehal zníženiu.

• Príslušné inštitúcie by museli skoncovať s naháňaním: vlády by ukončili fiškálne opatrenia (primárne deficity), zatiaľ čo by centrálne banky zvýšili úrokové sadzby a ukončili opatrenia na kontrolu výnosovej krivky a programy nákupu dlhopisov.

Je to pravdepodobný scenár?

Vidíme významnú zmenu v hodnotení inflácie centrálnymi bankami. Oznámenie Fedu možno považovať za otvorenie cesty k vyššej inflácii. Očakávame podobné vyhlásenia aj od ostatných významných centrálnych bánk.

Kombinácia prevažujúceho zeitgeistu na fiškálnej strane a použitia rôznych nástrojov na menovej strane by mohla viesť k strednodobej vyššej inflácii.

Pokiaľ bude zvýšená inflácia tolerovaná iba krátkodobo, môžu byť makroekonomické účinky pozitívne. Na tejto ceste samozrejme existuje určité riziko - centrálne banky by museli situáciu pozorne sledovať a v prípade potreby zasiahnuť vo veľmi krátkom čase.

Porovnanie inflácie v eurozóne a v USA

Varovanie: minulá výkonnosť neumožňuje vyvodiť spoľahlivé závery o budúcej výkonnosti.

Všetky články z našej novej série „Dlhodobý výhľad“:

https://blog.de.erste-am.com/dossier/longterm-outlook/

Originálny zdroj informácie: https://blog.de.erste-am.com/koennte-es-zu-einem-anstieg-der-inflation-kommen/

Právne upozornenie

Tento dokument je reklamným oznámením. Zdrojom všetkých údajov je Erste Asset Management GmbH a ERSTE Immobilien Kapitalanlagegesellschaft m.b.H., pokiaľ nie je uvedené inak. Našimi komunikačnými jazykmi sú nemčina a angličtina. Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na znalostiach pracovníkov zodpovedných za jeho obsah v čase prípravy. Naše analýzy a závery sú všeobecnej povahy a neberú do úvahy individuálne potreby našich investorov z hľadiska výnosov, zdaňovania a averzie k riziku. Výkonnosť v minulosti nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Prospekt pre PKIPCP (vrátane akýchkoľvek dodatkov) v aktuálnej verzii je uverejnený v periodiku „Amtsblatt zur Wiener Zeitung“ v súlade s ustanoveniami InvFG 2011. Prospekt pripravuje spoločnosť ERSTE Immobilien Kapitalanlagegesellschaft m.b.H. s uverejnením v „Amtsblatt zur Wiener Zeitung“ v súlade s ustanoveniami ImmoInvFG 2003 v znení neskorších predpisov. Kľúčové informácie pre investorov podľa § 21 AIFMG sú vyhotovené pre alternatívne investičné fondy spravované spoločnosťou Erste Asset Management GmbH a ERSTE Immobilien Kapitalanlagegesellschaft m.b.H. v súlade s ustanoveniami AIFMG a InvFG 2011. Prospekt fondu, kľúčové informácie pre investorov podľa § 21 AIFMG a kľúčové informácie pre investorov (KID) sú k dispozícii na webovej stránke www.erste-am.com, www.ersteimmobilien.at, alebo v sídle správcovskej spoločnosti a depozitára. Presný dátum aktuálneho prospektu fondu, zjednodušeného prospektu, kľúčových informácií pre investorov (KID) a všetky ďalšie miesta, kde sú spomínané dokumenty zverejnené nájdete na webovej stránke www.erste- am.com, alebo www.ersteimmobilien.at.