11. októbra 2021

Trhy, Fondy, Ekonomika

11. októbra 2021

Trhy, Fondy, Ekonomika

Autor: Tamás Menyhárt | Senior Portfoliomanager | Erste Asset Management | 5 min. čítania

Nezdá sa, no už sme v poslednom štvrťroku tohto roka. Koniec tretieho štvrťroka bol na akciových trhoch veľmi volatilný, navyše situáciu ovplyvňovali rôzne faktory. Problémy s dlhmi čínskej realitnej spoločnosti Evergrande otriasli dôverou na trhu nielen v Ázii, ale aj vo vyspelom svete. Fed ukončil stretnutie jednoznačným obratom a signalizuje tak zmenu vo veľmi uvoľnenej menovej politike. A nakoniec k urnám zamierili nemeckí voliči. Zloženie novej vlády ešte nie je jasné, ale najhoršiemu scenáru z trhového hľadiska sa podarilo vyhnúť. Čo sa bude diať do konca roka? Prevažujú príležitosti nad rizikom?

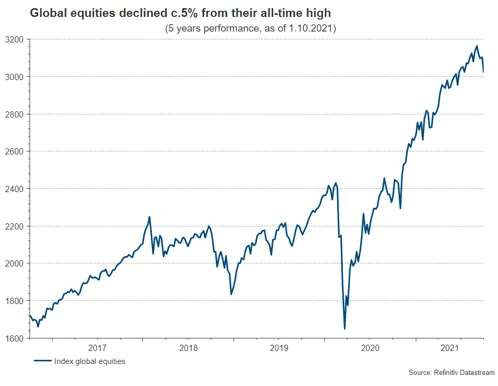

Akcie klesajú z historických maxím

Aj keď väčšina indexov akciového trhu v tomto roku rástla o dvojciferné percentuálne body, v septembri došlo k výraznému poklesu, ktorý viedol k stagnácii výkonností v treťom štvrťroku. Indexy sa už mesiace pohybujú okolo historických maxím, k čomu im pomohla nízka volatilita a výnosy spoločností, ktoré hravo prekonávali očakávania. Jedným z najväčších rizík tejto stabilnej výkonnosti boli negatívne vedľajšie účinky z Číny, kde akciový trh v tomto roku zostal hlboko pod všeobecnou výkonnosťou trhu. Na jednej strane je to spôsobené skutočnosťou, že čínska ekonomika je konfrontovaná so prísnejším porovnávacím základom, pretože krajina bola jednou z prvých, ktorá sa v minulom roku spamätala zo šoku koronakrízy. V poslednej dobe sú však hlavným dôvodom nedostatočnej výkonnosti regulačné zásahy čínskej vlády do viacerých podnikateľských sektorov. Akciám v rozvinutom svete sa tomu podarilo vyhnúť, až kým prišla hrozba zlyhania Evergrande (ďalšie informácie nájdete na https://blog.en.erste-am.com/house-of-cards-the-case-of-evergrande/ a https://blog.en.erste-am.com/has-the-real-estate-boom-in-china-come-to-an-end/ ). Výsledkom bolo, že MSCI World stratil 20. septembra viac ako 1,6 % hodnoty, čo je najstrmší jednodňový pokles za posledné mesiace.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti.

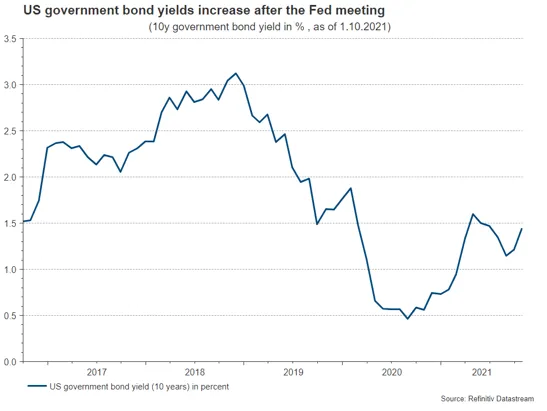

Výnosy rastú

Dva dni po výpredajoch na trhu prišlo k stretnutiu Fedu, ktoré naznačilo, že je čas stiahnuť niektoré opatrenia menovej podpory v reakcii na pandémiu. Šéf Fedu Powell, pripravil trhy na postupný tapering (= znižovanie objemu mesačných nákupov aktív Fedom), ktoré by malo začať v tomto roku a skončiť v polovici budúceho roka. Bodový graf (= úrovne sadzieb očakávané príslušnými členmi Fedu) priniesol aj očakávania prvého zvýšenia sadzieb do roku 2022. Tento agresívny postoj prišiel v čase, keď rôzne centrálne banky na celom svete začali s uťahovaním politík, alebo s ním plánujú čoskoro začať (pozri tiež https://blog.en.erste-am.com/falling-momentum-and-hawkish-cbs/ ). S malým oneskorením reagoval dlhopisový trh celkom pozoruhodne. 10-ročné výnosy v USA sa zvýšili o viac ako 30 bázických bodov z ich augustových miním a to isté platilo aj pre nemecké dlhopisy . V očakávaní budúceho zvýšenia sadzieb dosiahol americký 2-ročný výnos najvyššiu úroveň od vypuknutia pandémie. Najdôležitejšie však je, že americká výnosová krivka začala opäť rásť, keďže bola niekoľko mesiacov v klesajúcom trende, a skutočné výnosy vzlietli z rekordných miním.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti.

Výsledok nemeckých volieb pozitívny pre akcie

V neposlednom rade bol výsledok nemeckých volieb 26. septembra pre akciové trhy pozitívny dvoma spôsobmi. Po prvé sa znížila neistota a po druhé sa zabráni nepriaznivému výsledku ľavicovej koalície na trhu. V súčasnosti existujú tri koaličné varianty: SPD - Zelení - liberáli, kresťanskí demokrati - zelení - liberáli alebo opäť veľká koalícia SPD a CDU/CSU. Všetky tieto scenáre majú spoločné to, že bude existovať rovnováha medzi ľavicovými a pravicovými ekonomickými myšlienkami, čo je z pohľadu investora pozitívum (viac informácií o príslušných straníckych programoch na https://blog.en.erste-am.com/german-bundestag-election-decisions-for-the-future/ ). Zdá sa, že trh s týmto scenárom súhlasí, pretože nemecký DAX deň po voľbách prekonal ostatné európske indexy. Rizikom zostáva, že všetky koaličné rozhovory budú neúspešné a budú sa musieť konať nové voľby, ale v súčasnosti sa domnievame, že šance na to sú dosť nízke.

Budú hodnotové akcie na vzostupe?

Vyššie popísaná reakcia trhu s dlhopismi na zasadnutie Fedu mala veľký vplyv na výkonnosť akcií. Strmá výnosová krivka a vyššie sadzby pozitívne korelujú s cyklickými a hodnotovými akciami, vyvíjajú však tlak aj na defenzívne rastové akcie ( https://blog.en.erste-am.com/how-are-global-equity-markets-doing ). Po takmer pol roku rastu výkonnosti sa zdá, že stretnutie Fedu oživilo obchod s týmito akciami. Typické rastové sektory, ako sú bankový a energetický sa vzchopili a vracajú sa v európskom indexe Stoxx 600 opäť k tým najvýkonnejším. Sme toho názoru, že budú schopné aj v ostatných troch mesiacoch tohto roka prekonávať svoje výkonnosti. Nízka výkonnosť od mája, ako aj nízka východisková báza výnosov a výnosová krivka predstavujú atraktívny východiskový bod. Cyklicky exponované akcie budú mať ďalší priestor na rast, ak sa ukáže, že obavy z rastu súvisiace s delta variantom Covid 19 boli nakoniec prehnané. Situáciu v Číne bude potrebné pozorne sledovať, ale v súčasnosti sme optimistickí v tom, že nebude mať efekt na iné trhy.

Zdroj: Bloomberg

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti.

V krátkodobom horizonte jedno z hlavných rizík vyplýva z vyšších sadzieb. Keď sa výnosy zvýšia, rastové akcie s vysokými hodnotami budú penalizované kvôli rastúcej diskontnej sadzbe. To však vytvára tlak na akciové indexy, pretože práve tento typ akcií má najvyššie váhy a najvyššiu trhovú kapitalizáciu. Ak sa tento scenár naplní, je pravdepodobné, že v budúcnosti uvidíme zisky hodnotových akcií, ale stagnujúcu až mierne negatívnu výkonnosť v indexoch, ako je S&P 500.

Akcie zostávajú atraktívnou triedou aktív

V strednodobom horizonte si však udržujeme pozitívny výhľad k akciám. Aj keď Fed začne so svojim cyklom sprísnenia a výnosy sa zvýšia, nemali by sme zabúdať, že v historickom kontexte sú výnosy na veľmi nízkych hraniciach rozsahu a bezpečné štátne dlhopisy sotva ponúkajú skutočné výnosy, vďaka čomu sú akcie stále atraktívne. Svetová ekonomika je tiež v dobrej kondícii a očakáva sa, že globálny rast dosiahne v rokoch 2021 až 6 % a 2022 hodnotu 4,9 %. Nedávna výkonnosť je dôvodom na optimizmus a je podporená aj korekciami nahor v priebehu štvrťroka. Aj keď sú na obzore riziká, zostávame na akciových trhoch počas nasledujúcich 12 mesiacov nastavení pozitívne.

ZÁVER

Globálne akciové trhy v posledných týždňoch klesli zo svojich historických maxím. Oznámenie amerického Federálneho rezervného systému, že v blízkej budúcnosti zníži nákupy dlhopisov, spôsobilo zvýšenie výnosov dlhopisov a „utrpenie“ rastových akcií. V Číne prispeli nepokoje okolo realitnej skupiny Evergrande a vládne regulačné opatrenia k negatívnej nálade. Naopak, výsledok nemeckých volieb do Bundestagu priniesol úľavu hráčom na akciovom trhu. V krátkodobom horizonte sa riziká na obzore zvýšili, ale akcie zostávajú stále populárne.

Originálny zdroj informácie: https://blog.en.erste-am.com/where-are-equities-headed-into-year-end/

Právne upozornenie

Tento dokument je reklamným oznámením. Zdrojom všetkých údajov je Erste Asset Management GmbH a ERSTE Immobilien Kapitalanlagegesellschaft m.b.H., pokiaľ nie je uvedené inak. Našimi komunikačnými jazykmi sú nemčina a angličtina. Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na znalostiach pracovníkov zodpovedných za jeho obsah v čase prípravy. Naše analýzy a závery sú všeobecnej povahy a neberú do úvahy individuálne potreby našich investorov z hľadiska výnosov, zdaňovania a averzie k riziku. Výkonnosť v minulosti nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Prospekt pre PKIPCP (vrátane akýchkoľvek dodatkov) v aktuálnej verzii je uverejnený v periodiku „Amtsblatt zur Wiener Zeitung“ v súlade s ustanoveniami InvFG 2011. Prospekt pripravuje spoločnosť ERSTE Immobilien Kapitalanlagegesellschaft m.b.H. s uverejnením v „Amtsblatt zur Wiener Zeitung“ v súlade s ustanoveniami ImmoInvFG 2003 v znení neskorších predpisov. Kľúčové informácie pre investorov podľa § 21 AIFMG sú vyhotovené pre alternatívne investičné fondy spravované spoločnosťou Erste Asset Management GmbH a ERSTE Immobilien Kapitalanlagegesellschaft m.b.H. v súlade s ustanoveniami AIFMG a InvFG 2011. Prospekt fondu, kľúčové informácie pre investorov podľa § 21 AIFMG a kľúčové informácie pre investorov (KID) sú k dispozícii na webovej stránke www.erste-am.com, www.ersteimmobilien.at, alebo v sídle správcovskej spoločnosti a depozitára. Presný dátum aktuálneho prospektu fondu, zjednodušeného prospektu, kľúčových informácií pre investorov (KID) a všetky ďalšie miesta, kde sú spomínané dokumenty zverejnené nájdete na webovej stránke www.erste- am.com, alebo www.ersteimmobilien.at.