22. novembra 2022

Trhy, Fondy, Akcie

22. novembra 2022

Trhy, Fondy, Akcie

Autor: Eva Kianicová | Portfólio manžérka | Asset Management Slovenskej sporiteľne | 4 min. čítania

Posledná dekáda bola pre investorov relatívne pokojná – nasvedčovali tomu stabilné makroekonomické ukazovatele, aj geopolitické prostredie. Ceny aktív boli podporované politikou lacných peňazí zo strán najväčších centrálnych bánk a to najmä vďaka nízkym úrokovým sadzbám. Volatilita na finančných trhoch bola aj následkom toho na nízkych úrovniach.

Zmenu sme začali pozorovať od konca minulého roka - podiel dní, kedy akciový index S&P 500 v rámci jedného dňa zaznamenal cenové pohyby cez 1% v tomto roku je najväčší od Veľkej finančnej krízy v roku 2008.

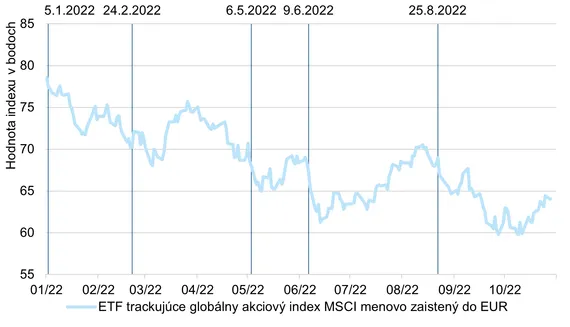

Ako vidno na grafoch nižšie, rok 2022 sa vyznačuje extrémnymi veternými podmienkami – nižšie vidno výkonnosť globálnych akcií a úrokových sadzieb v Eurozóne a USA od začiatku roka s míľnikmi, ktoré popisujeme ďalej:

5.1.

Prvý vánok na finančné trhy priniesla trhmi ostro sledovaná zápisnica zo zasadnutia americkej centrálnej banky v decembri 2021. Americká centrálna banka v zápisnici uviedla, že ekonomika je extrémne silná, aj keď inflácia zvýšená. Od slovného spojenia „dočasná inflácia“ americká centrálna banka tiež upustila v priebehu svojho decembrového zasadnutia. Hodnota dlhopisov aj akcií výrazne klesla, nakoľko trhy započítali výrazné zvýšenie úrokových sadzieb zo strany najmä americkej centrálnej banky. Akciový trh nezachránil ani tzv. Januárový efekt (pozn. hypotéza, že akciové trhy prvý mesiac v roku rastú na cene), technologický index NASDAQ, ktorý je najcitlivejší na zmeny výnosov, utrpel najhorší január od roku 2009.

24.2.

Koncom februára sa svetom prehnala víchrica – Rusko zaútočilo na Ukrajinu. Výpredaj na rizikových aktívach, presun do bezpečných prístavov akými sú štátne dlhopisy. Rally na dlhopisových trhoch však netrvala dlho. Trh začal vnímať inflačné tlaky v dôsledku extrémneho rastu cien energetických a poľnohospodárskych komodít. Zvýšená inflácia sa negatívne premietla do hodnoty dlhopisov a tie opäť strácali na hodnote.

6.5.

V máji americká centrálna banka pritvrdila v boji s infláciou. Zintenzívnila zvyšovanie sadzieb, a to na dvojnásobok. Pásmo pre úrokovú sadzbu posunula vyššie o 50 bázických bodov do rozmedzia 0,75% - 1%.

9.6.

Európska centrálna banka sa v júni pridala ku ostatným centrálnym bankám vo svete. Ku koncu júna oznámila koniec kvantitatívneho uvoľňovania a vydala jasný signál smerom k vyšším sadzbám. Nepokoj na finančných trhoch pokračoval.

Letné mesiace

V prvej polovici letných prázdnin na trhu panovalo všeobecné presvedčenie, že inflácia dosiahla svoj vrchol a centrálne banky v boji s infláciou čoskoro prídu ku zdarnému koncu. Pozitívna nálada priniesla zisky tak dlhopisom, ako aj akciám.

25. - 27.8.

Koniec augusta však priniesol koniec pozitívnej nálade. Vietor zafúkal zo sympózia centrálnych bankárov v Jackson Hole. Tí, na čele s guvernérom americkej centrálnej banky sa nechali počuť, že urobia čokoľvek, aby skrotili vysokú infláciu. Aj za cenu, že ekonomiky spadnú do recesie. Výpredaje na finančných trhoch sa opätovne naštartovali a čiastočnú úľavu našli až v druhej polovici mesiaca október.

Suma sumárum, extrémne veterné podmienky tohto roku majú jedného spoločného menovateľa: vysokú infláciu a snahu centrálnych bánk dostať ju pod kontrolu. Víchrica, ktorá sa tento rok preháňa finančnými trhmi už striasla z našich stromov (investícií) mnoho listov (hodnôt).

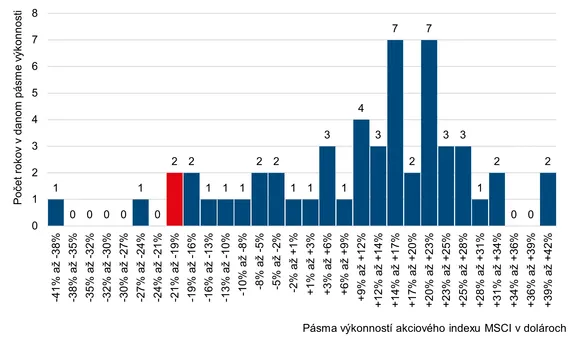

Globálny akciový index MSCI mal vo svojej histórii od roku 1970 horšiu výkonnosť iba v dvoch rokoch (1974 a 2008). Rok 2022 je na grafe s pásmami výkonností zvýraznený červenou farbou:

Zo štatistického hľadiska možno poznamenať: víchrica pominie, stromy sa opäť zazelenajú.

Upozornenie: Tento dokument je marketingovým oznámením a slúži ako doplnkový zdroj informácií pre investorov, pričom je založený na najlepších informačných zdrojoch dostupných v čase jeho vytvorenia. Uvedené analýzy a závery majú všeobecnú povahu a nezohľadňujú individuálne potreby investorov, pokiaľ ide o výnos, zdaňovanie a mieru akceptovateľného rizika. Informácie boli spracované bez zohľadnenia osobnej situácie možných prijímateľov a ich znalostí a skúseností v oblasti investovania, nepredstavujú poskytnutie investičného poradenstva alebo investičného prieskumu, nie sú ani návrhom na uzatvorenie obchodu zo strany správcovskej spoločnosti a nevyplývajú z neho žiadne záväzky. Výnosy z investície do podielových fondov dosiahnuté v minulosti nie sú zárukou budúcich výnosov. Zdrojom použitých informácii je Erste Asset Management GmbH, so sídlom Am Belvedere 1, 1100 Viedeň, Rakúsko, zapísaná v Obchodnom registri Obchodného súdu Viedeň pod registračným číslom 102018 b, podnikajúca v Slovenskej republike prostredníctvom organizačnej zložky Erste Asset Management GmbH, pobočka Slovenská republika, so sídlom Tomášikova 48, 832 65 Bratislava, IČO: 51 410 818, zapísaná v Obchodnom registri Mestského súdu Bratislava III, oddiel: Po, vložka č.: 4550/B, ak nie je uvedené inak. Informácie obsiahnuté v tomto dokumente nie je dovolené ďalej rozširovať bez predchádzajúceho súhlasu spoločnosti Erste Asset Management GmbH, pobočka Slovenská republika.