12. januára 2023

Fondy, Akcie, Trhy

12. januára 2023

Fondy, Akcie, Trhy

Autor: Gerhard Winzer | Hlavný ekonóm| Erste Asset Management | 8 min. čítania

Globálna ekonomika bola počas krátkeho obdobia zasiahnutá dvoma negatívnymi udalosťami. Pandémiou Covid-19 a vojnou na Ukrajine. To viedlo k neočakávane vysokej inflácii, následnému prudkému zvýšeniu kľúčových úrokových sadzieb a k slabému reálnemu ekonomickému rastu.

Nie je teda prekvapením, že väčšina tried aktív za posledný rok mala negatívny výnos. Ktoré témy by mohli byť mimoriadne dôležité pre finančné trhy v roku 2023?

Obdobie relatívnej makroekonomickej stability sa pravdepodobne skončilo.

1. Dynamika inflácie nie je dostatočne pochopená.

2.Tlmiaci vplyv reštriktívnej menovej politiky na ekonomiku sa prejavia až o niekoľko kvartálov.

3. Na ekonomickú dynamiku v čoraz väčšej miere vplývajú štrukturálne faktory (deglobalizácia, starnutie populácie, klimatické zmeny).

V najbližších mesiacoch by finančné trhy mohli byť ovplyvnené niektorým z troch hlavných scenárov na rok 2023:

A) pokračujúci pokles inflácie, ktorý by bol pozitívny pre ekonomický rast

B) stagnácia, ktorá je predpovedaná väčšinou finančných inštitúcií

C) globálna recesia, ak inflácia klesne iba mierne. Recesia by sa mohla stať jedným z hlavných faktorov vývoja na finančných trhoch.

Začiatkom roka 2023 prevládal medzi investormi na rozdiel od komentátorov a analytikov optimizmus. Ceny akcií a dlhopisov vzrástli. Rýchly pokles cien energií a fiškálne podporné opatrenia v Európe viedli k zlepšeniu ekonomických ukazovateľov. Náznaky toho, že dochádza „iba“ k stagnácii, sú čoraz silnejšie. V lete totiž panovali obavy z ťažkej recesie. V Číne sa neočakávane rýchly odklon od politiky nulovej tolerancie voči Covidu-19 a selektívne podporné opatrenia pre sektor nehnuteľností, sa stali dôvodom pre oživenie ekonomiky v prvom polroku. V USA sa akýkoľvek klesajúci indikátor inflácie interpretuje ako náznak, že by mohlo skončiť uťahovanie menovej politiky. Nedávno trhové ceny podporil nižší ako očakávaný rast priemernej hodinovej mzdy za december. V priebehu roka však môže dôjsť aj k viacerým sklamaniam.

Vojna na Ukrajine sa je vojnou o to, ako prvý vyčerpá svoje zdroje. Strana s väčšími ekonomickými zdrojmi má výhodu a možno rozhodujúcu. Preto charakter a rozsah podpory Ukrajiny zo strany Západu zostáva hlavným faktorom ovplyvňujúcim budúci vývoj. V každom prípade vojna na Ukrajine natrvalo poškodila vzťahy Západu s Ruskom. Dôsledky boli stagflačné. Najvýraznejšie sa to prejavilo v rýchlom prechode na alternatívne zdroje energie.

Stagflačne pôsobí aj zvýšené napätie medzi USA a Čínou, ktoré sa prejavuje okrem iného aj obmedzením exportu a investícií zo strany USA. K pojmu "nearshoring" ako následku pandémie sa pridáva "friendshoring". Snaha amerických podnikov napojiť svoje dodávateľské reťazce na bezpečné krajiny. Eskalácia situácie na Taiwne by mala pravdepodobne ešte negatívnejší dopad ako vojna na Ukrajine, pretože ostrovný štát patrí k technologickým špičkám na svete.

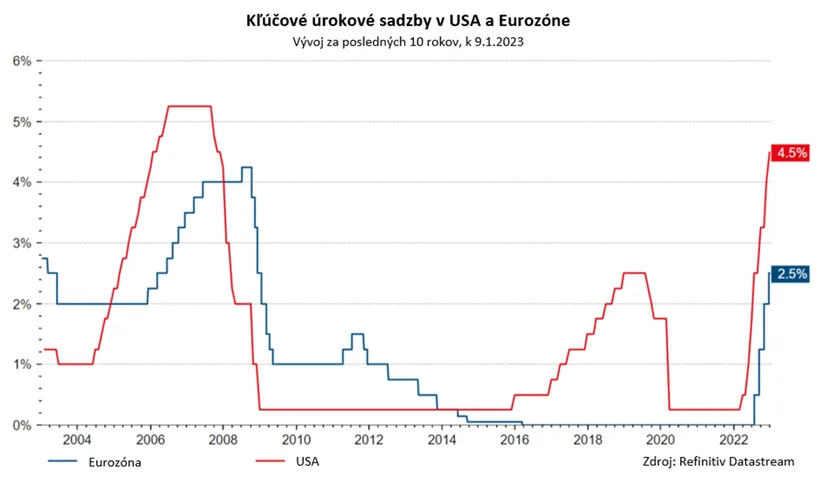

Minulý rok sa vyznačoval rýchlym zvyšovaním kľúčových sadzieb. Hlavné centrálne banky v súčasnosti signalizujú svoj zámer zvýšiť úrokové sadzby na reštriktívne úrovne a po určitú dobu si tieto úrovne udržať. Čím vyššie však kľúčové úrokové sadzby narastú, tým je pravdepodobnejšie, že dôjde k pozastaveniu ich zvyšovania. Je to preto, lebo centrálne banky si uvedomujú časovo oneskorený a neistý vplyv menovej politiky na ekonomický rast a infláciu. Pre vývoj trhových cien bude rozhodujúce, či bude táto pauza iba dočasná a neskôr bude pokračovať ďalšie zvyšovanie sadzieb, alebo sa zvyšovanie sadzieb ukončí. Ďalšou možnosťou je aj že ponechá tieto reštriktívne sadzby, alebo bude obratom a sadzby začnú klesať. V každom prípade zníženie úrokových sadzieb je v rozpore s výhľadom a signalizáciou budúcich krokov centrálnych bánk.

V minulom roku viedlo zvýšenie kľúčových úrokových sadzieb k vyššiemu diskontnému faktoru budúcich peňažných tokov (zisky, kupónové platby). Výsledkom bol výrazný pokles cien dlhopisov. Ďalšie zvyšovanie kľúčových sadzieb by tento proces predĺžilo. Opäť by mohlo dôjsť k zvýšeniu rizika krízy likvidity, akú sme videli minulý rok v septembri v Spojenom kráľovstve.

Počas obdobia nulových a záporných úrokových sadzieb, spojeného s rozsiahlymi programami nákupu dlhopisov centrálnymi bankami, nepredstavoval vysoký (vládny) dlh bezprostredný problém. Ale zvyšovanie kľúčových úrokových sadzieb a programy znižovania súvah centrálnej banky zvyšujú riziko krajín, spoločností a jednotlivcov s vysokým dlhom. To v porovnaní s obdobím s nadmernou likviditou teoreticky zvyšuje požadovanú prémiu (výnosy) pre rizikových dlžníkov, ktorú budú musieť zaplatiť.

Nový režim poklesu stability na makroekonomickej a geopolitickej úrovni a na úrovni finančných trhov spolu s nižšou likviditou centrálnej banky si teoreticky vyžaduje vyššie rizikové prémie v rovnovážnom stave. Inými slovami, vyššie očakávané riziko zvyšuje požadované rizikové prémie. Bezprostredný potenciál zvýšenia cien je preto nižší. To neznie až tak zle, nebyť procesu prispôsobovania sa cien smerom k tejto teoretickej rovnováhe. Ak sa pozrieme na vývoj na trhu od začiatku roka (nárast cien akcií a dlhopisov, znížená započítaná volatilita), trhové ceny príliš skoro započítali optimistický scenár (pokračujúci pokles inflácie), ale nie realistický (stagnácia), alebo pesimistický (globálna recesia).

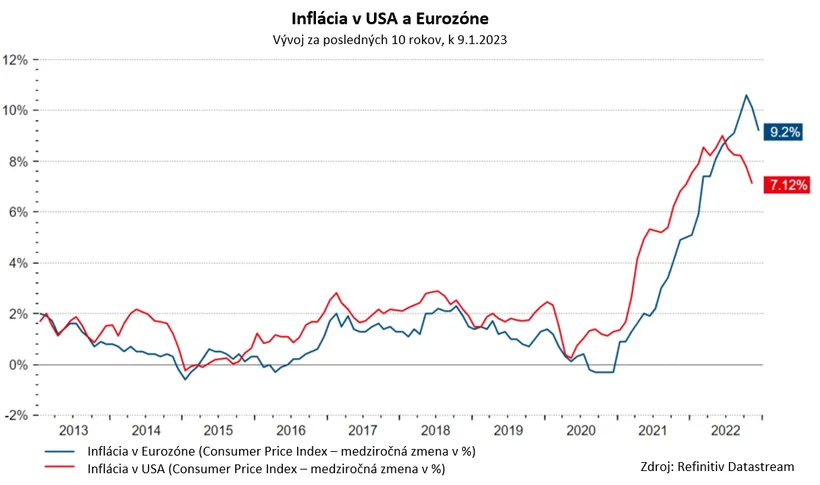

Klesajúca inflácia je pre dlhopisy vo všeobecnosti pozitívna. V súčasnosti je pokles inflácie spôsobený najmä poklesom cien tovarov a energií. Trh práce však zostáva bez zmeny (nízka miera nezamestnanosti) čo môže viesť k ďalšiemu rastu inflácie. Centrálne banky signalizujú, že na uvoľnenie menovej politiky potrebujú mať istotu, že inflácia klesne smerom k cieľu centrálnej banky a zostane tam.

Staviť na trvalý pokles inflácie by bolo odvážne. Inflácia cien služieb by totiž mohla zostať nepríjemne vysoká. Potom sú tu veľmi ťažko odhadnuteľné účinky krokov centrálnych bánk, ktoré znižujú svoje dlhopisové portfóliá (kvantitatívne sprísňovanie). Prinajmenšom dlhopisové prostredie v tomto roku nie je také negatívne ako minulý rok. Toto prostredie však bude pravdepodobne charakterizované skôr vysokou volatilitou ako rastovým trendom cien.

Spravidla ceny akcií (najmä) počas recesie klesajú. Znamená to, že pokles cien akcií v minulom roku už odráža recesiu? Pravdepodobne nie. Hlavným dôvodom poklesu cien bol rast úrokových sadzieb. Dva scenáre - "dezinflácia" (veľmi pozitívny) a "stagnácia" (opatrne pozitívny) - predstavujú priaznivé prostredie pre akcie. Zdá sa však, že rizikový scenár globálnej recesie nie je adekvátne ocenený. Dva negatívne roky na akciových trhoch za sebou sú veľmi zriedkavé. To by si vyžadovalo dva šoky, ako napríklad zvýšenie úrokových sadzieb a recesiu.

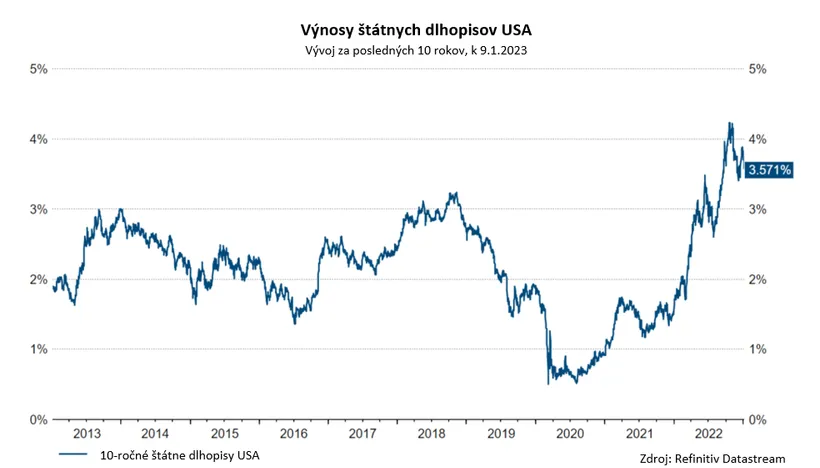

Keďže ocenené reálne výnosy štátnych dlhopisov v USA prestali rásť (index je v súčasnosti na úrovni 1,8 %), resp. očakávania budúcich kľúčových úrokových sadzieb sa ďalej nezvyšovali, americký dolár mal tendenciu oslabovať voči ostatným menám. Tradičné ukazovatele však stále poukazujú na jeho nadhodnotenie. Mnohí komentátori naznačujú ďalšie oslabovanie, nie je to však také jednoznačné. Mohlo by k nemu dôjsť najmä vtedy, ak by sa stal pravdepodobnejším optimistický scenár (dezinflácia). Ďalšie dva scenáre však skôr hovoria o pohybe v pásme (stagnácia), resp. o opätovnom posilnení (recesia). Americký dolár je tradične proticyklickou menou a americká centrálna banka prejavuje veľkú snahu dostať infláciu pod kontrolu.

Nízky globálny hospodársky rast naznačuje utlmený dopyt po komoditách. Rýchly prechod na neruské zdroje energie, ako aj udržateľné zdroje energie by však mohli komodity štrukturálne podporiť. Okrem toho existujú geopolitické riziká v podobe Číny a Iránu. Komodity zostávajú zaujímavé minimálne ako zabezpečenie proti ďalšej geopolitickej eskalácii.

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.