19. januára 2023

Trhy, Akcie

19. januára 2023

Trhy, Akcie

Autor: Gerald Stadlbauer | Riaditeľ úséku portfólio manažmentu| Erste Asset Management | 6 min. čítania

Predtým, ako sa pozrieme na to, čo nás čaká v tomto roku, stručne zhodnotíme rok 2022.

Spoločnosť aj ekonomika boli v posledných rokoch skúšané krízou. Počet šokov v minulom roku však nemalo obdoby. Očakávania priaznivého roka na kapitálovom trhu definitívne skončili 24. februára ruským útokom na Ukrajinu. Vojna okrem humanitárnej tragédie pôsobila aj ako akcelerátor už tlejúcich problémov. Podobne ako pri reťazovej reakcii ruská agresia na Ukrajina spustila lavínu problémov.

Spomenieme napríklad napäté dodávateľské reťazce, ktoré vojna na Ukrajine ešte viacej narušila a všeobecný nedostatok surovín. Návrat do normálu po pandémií bol už tak komplikovaný a postupný. Ďalším šokom boli dôsledky sankcii voči Rusku, ktoré spustili energetickú krízu a tá bude ešte dlho ovplyvňovať najmä Európu. Vysoké ceny komodít zrýchlili rast inflácie celom svete, tá už predtým dynamicky rástla. V Európe dokonca dosiahla úroveň 11,5 %, čo je najvyšší rast od druhej svetovej vojny. Vzhľadom na vývoj museli aj hlavné centrálne banky priznať, že príliš dlho podceňovali dynamiku inflácie a že inflácia bola všetko, len nie „dočasná“. Americká centrálna banka urobila minulý rok radikálny obrat vo svojej politike. Jerome Powell, šéf FEDu, z oznámil prvé zvýšenie kľúčovej úrokovej sadzby v USA v marci 2022. Týmto avšak len začalo najrýchlejšie uťahovanie monetárnej politiky za posledné desaťročia, so šiestimi ďalšími zvýšeniami. S výnimkou Bank of Japan všetky hlavné centrálne banky postupovali veľmi reštriktívne, čím akceptovali aj negatívne ekonomické dopady alebo, do určitej miery, aj systémové riziká. Ako sa ale ukázalo v septembri britský dôchodkový systém nebol pripravený na takú náhlu zmenu menovej politiky Bank of England. V dôsledku zvyšovania úrokových sadzieb, ktoré viedlo k preceneniu dlhopisov a nedostatku likvidity takmer skolaboval.

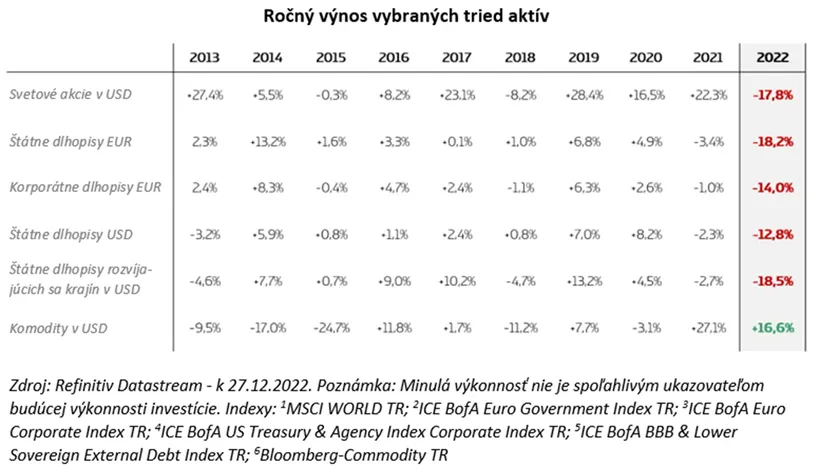

Rozmery týchto opatrení sa najviac prejavili na vývoji kapitálových trhov. Ako ukazuje graf nižšie, takmer všetky hlavné triedy aktív končili rok 2022 s dvojcifernými stratami. Pre globálne akcie to znamená najhorší rok od veľkej finančnej krízy z roku 2008 a v prípade 10-ročných amerických štátnych dlhopisov (podľa štúdie Deutsche Bank) dokonca najvyššiu ročnú stratu za 233 rokov.

Finančné trhy sa v minulom roku sústredili predovšetkým na infláciu a na menovú politiku s ňou súvisiacu. V tomto roku bude podľa nášho názoru pravdepodobne opäť zohrávať dôležitejšiu úlohu skutočný vývoj ekonomiky. Kľúčovou otázkou teda je, či globálna ekonomika bude aj naďalej vykazovať obrovskú odolnosť, alebo sa dostaneme do globálnej recesie. Vzhľadom na početné problémy a predstihové ukazovatele by recesia nebola prekvapením. Pohľad na aktuálne makroekonomické výsledky však ukazujú, že hoci súčasná ekonomická situácia je zložitá je tomu oveľa lepšia, ako celková nálada naznačovala. Podľa nášho názoru je teda reálna šanca, že predpovedaná recesia v roku 2023 sa nenaplní alebo bude veľmi mierna.

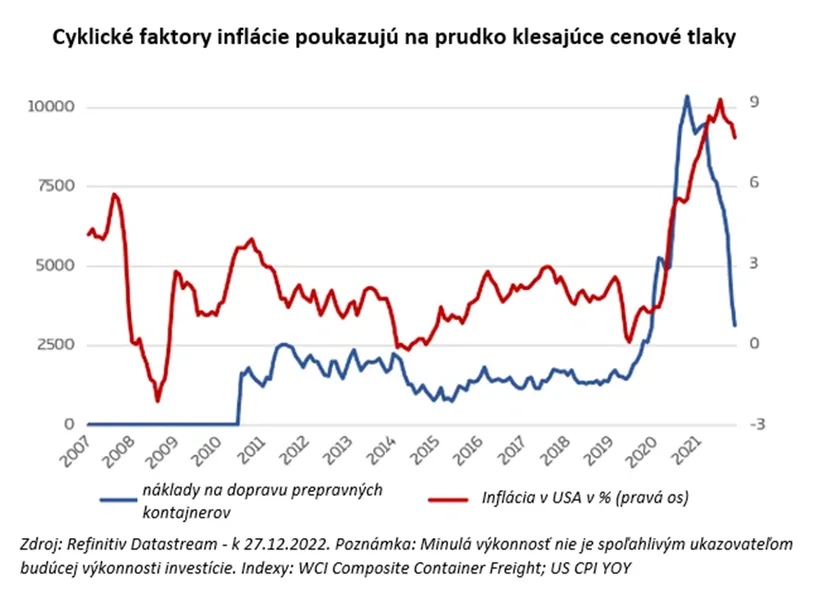

Pozitívne prekvapil napríklad údaj o tempe rastu HDP USA v 3. štvrťroku, zverejnený krátko pred Vianocami. Americký ekonomika dosiahla rast o 3,2 % na ročnej báze, čím výrazne prekonali odhady. Napriek zvýšeným obavám z recesie sa očakáva, že aj 4. štvrťrok v USA bude pre domáce hospodárstvo pozitívny. Predovšetkým vďaka nedávnemu zlepšeniu spotrebiteľskej nálady. Dokonca aj v Európe sa spotrebiteľská dôvera nedávno výrazne zlepšila, hoci sa mnohí ekonómovia domnievajú, že sa už nachádzame v recesii. Obavy z ťažkej zimy sú medzi spotrebiteľmi a podnikmi stále prítomné, ale už nie sú ani zďaleka také výrazné ako na jeseň. Vtedy sa objavovali titulky, podľa ktorých hrozili nútené prídely plynu. Jedným z dôvodov nedávneho mierneho zlepšenia nálady je určite prerušenie dynamiky inflácie. USA už prekonali vrchol rasu cien a aj v Európe bude pravdepodobne čoskoro prekonaný. Otázkou už nie je, či inflácia v najbližších mesiacoch klesne, ale ako rýchlo. Početné cyklické faktory ovplyvňujúce ceny, ako sú náklady na dopravu (pozri nižšie) a ceny komodít, naznačujú, že tlak na ceny bude v nadchádzajúcom roku výrazne nižší.

V tejto súvislosti treba spomenúť aj to, že solídny trh práce hovorí v prospech určitého zachovania rastu cien. Inflácia sa pravdepodobne udrží nad cieľom centrálnej banky. Zatiaľ nevidíme, že by hrozila inflačná špirála, ktorú by mohol vyvolať silný rast miezd. V dôsledku toho by sa mohlo uťahovanie menovej politiky v tomto roku citeľne spomaliť. Aj keď rétorika väčšiny centrálnych bankárov je vzhľadom na súčasnú úroveň inflácie naďalej "nútená" zostať veľmi reštriktívnou, očakávame, že kľúčové úrokové sadzby budú v polovici roka len mierne vyššie. Na úrovni 5 % v USA a 3 % v Európe.

Prostredie menovej politiky tak zostáva mimoriadne náročné, je však možné, že v roku 2023 sa stane aspoň trochu predvídateľnejším.

Vývoj globálnej ekonomiky v budúcom roku bude vo veľkej miere závisieť aj od rastu čínskej ekonomiky. Zatiaľ čo motor globálneho rastu sa minulý rok zadrhol kvôli politike nulovej tolerancie k rastu nakazených koronavírusom a problémami na domácom trhu s nehnuteľnosťami. Čína by mohla v tomto roku prekvapiť pozitívne. K opätovnému zrýchleniu ekonomického rastu by mohol prispieť predovšetkým nečakaný obrat v uvoľnení proticovidových opatrení na začiatku decembra a sprievodným otvorením ekonomiky. Hoci nedávno (neoficiálne) hlásených 37 miliónov nakazených denne vyzerá z krátkodobého hľadiska strašidelne, opätovné otvorenie by malo mať jednoznačne pozitívny efekt na rast ekonomiky aj v Európe a USA.

Globálna ekonomika by preto mohla lepšie výsledky, aj keď všetky prognózy sú v súčasnosti vzhľadom na početné krízy veľmi neisté.

Po roku 2022 by bolo trúfalé či naivné tvrdiť, že sa v roku 2023 všetko zmení k lepšiemu. Naďalej zažívame vojnu uprostred Európy, trpíme najvyššou infláciou za posledné desaťročia a mierna recesia je možným pozitívnym scenárom. Na druhej strane však v posledných týždňoch došlo k výraznému zlepšeniu na viacerých úrovniach. Zdá sa napríklad, že vrchol inflácie bol prekonaný, koniec cyklu zvyšovania úrokových sadzieb sa blíži, energetická kríza v Európe je zatiaľ odvrátená a politika nulového covidu v Číne sa skončila. Finančné trhy sa vždy snažia mapovať budúci vývoj. Spravidla reagujú pozitívne, keď reálna ekonomika stále oslabuje. Súčasné ceny preto odrážajú aj niektoré negatívne očakávania. Vytvorili sa však aj nové príležitosti. Vo svetle nedávneho vývoja sa preto staviame k budúcnosti opatrne pozitívne.

Pohľad na výnosy dlhopisov ukazuje, že investície s pevným výnosom majú väčší potenciál zhodnotenia, ako už dávno nemali. Kvalitné firemné dlhopisy dnes prinášajú výnos okolo 4 %. Rizikové prirážky na dlhopisoch s vysokým výnosom a dlhopisy rozvíjajúcich sa trhov sa za posledný rok tiež značne rozšírili, takže strednodobá a dlhodobá atraktivita tejto triedy aktív sa výrazne zvýšila.

Vzhľadom na korekciu na akciových trhoch sú na začiatku roka podmienky z hľadiska ocenenia výrazne priaznivejšie ako pred rokom. Treba však tiež poznamenať, že po vypuknutí Corony došlo na trhoch aj k prehnanému zveličovaniu. Akcie v súčasnosti nepovažujeme za lacné ani drahé. Pre ďalší vývoj udalostí bude pravdepodobne rozhodujúca príjmová situácia spoločností a miera, do akej sa dokážu vyrovnať s ekonomickými problémami.

Ako už bolo spomenuté na začiatku, pozornosť trhu sa pravdepodobne opäť presunie z inflácie na ekonomický rast. To by malo byť sprevádzané aj citeľným poklesom synchronizácie tried aktív, ktorú sme videli v roku 2022.

Vzhľadom na viaceré existujúce výzvy ani rok 2023 pravdepodobne nebude ľahkým rokom. Volatilita pravdepodobne zostane v nasledujúcich mesiacoch stálym spoločníkom, takže v portfóliách vzrastie význam proaktívneho výberu a alokácie. Napriek tomu sa k odolnosti firiem a ekonomiky staviame opatrne pozitívne. Okrem toho sa zdá, že väčšina kríz už prekonala svoj vrchol, takže po temných hodinách v poslednom období by malo počas celého roka nasledovať trochu slnečného svitu.

Upozornenie

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.