Autor: Gerhard Winzer | Hlavný ekonóm EAM | 6 min. čítania

Nakoľko reštriktívna je súčasná politika úrokových sadzieb?

V súlade s prekvapivo silnými ekonomickými ukazovateľmi v USA sa v posledných mesiacoch výrazne zvýšili výnosy štátnych dlhopisov. To vytvára tlak na ceny mnohých tried cenných papierov a zintenzívňuje diskusie o tom, nakoľko je monetárna politika skutočne reštriktívna. Mohla by vyššia úroveň výnosov uľahčiť centrálnej banke prácu?

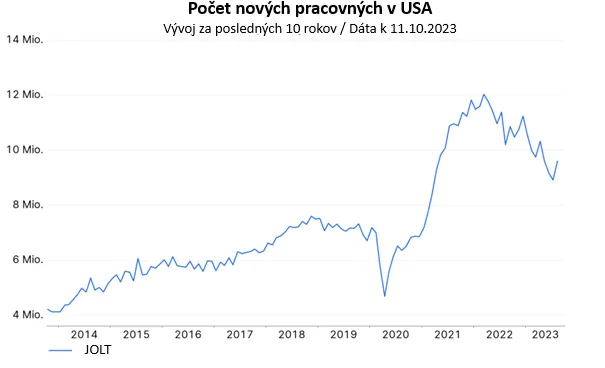

Silný rast zamestnanosti

Septembrové výsledky trhu práce USA ukázali prekvapivo silný rast zamestnanosti mimo poľnohospodárskeho sektora. V číslach, zatiaľ čo odhad rastu nových pracovných miezd bol 170 tis. sa v skutočnosti zvýšili o 336 tis. Okrem toho bol rast zamestnanosti v predchádzajúcich dvoch mesiacoch revidovaný smerom nahor o 119 tis.

Aj ďalšie dáta pozitívne prekvapili. Počet voľných pracovných miest sa v auguste zvýšil z približne 8,9 milióna na 9,6 milióna a počet prvých žiadostí o dávku nezamestnanosti zostal na nízkej úrovni 207 000.

Ostatné kľúčové ukazovatele boli v súlade s očakávaniami. Miera nezamestnanosti zostala nezmenená na nízkej úrovni 3,8 %, zatiaľ čo celková miera účasti na trhu práce ostala nezmenená na 62,8 %. Na strane ponuky stále existuje potenciál na zlepšenie. Predpandemická hodnota z februára 2020 bola vyššia a dosahovala 63,3 %.

Klesajúca inflácia

Vo všeobecnosti sú makroekonomické dáta v rozpore s predpokladom, že dochádza k obratu na trhu práce v USA. Z pohľadu centrálnej banky je takýto vývoj nevyhnutný na zmiernenie inflačných tlakov. To, či je na to potrebné ďalšie zvyšovanie kľúčových sadzieb, alebo či postačí dlhšie zotrvanie na súčasnej úrovni kľúčových sadzieb, bude samozrejme v rozhodujúcej miere závisieť od inflačných ukazovateľov.

Pozornosť sa tak bude sústreďovať na dnešné, štvrtkové zverejnenie inflácie spotrebiteľských cien za mesiac september. Očakáva sa, že celková ako aj jadrová inflácia (bez energií a potravín) dosiahnu medzimesačnú úroveň 0,3 %. To by znamenalo pokračovanie klesajúceho trendu medziročnej inflácie (na 3,6 %, resp. 4,1 %).

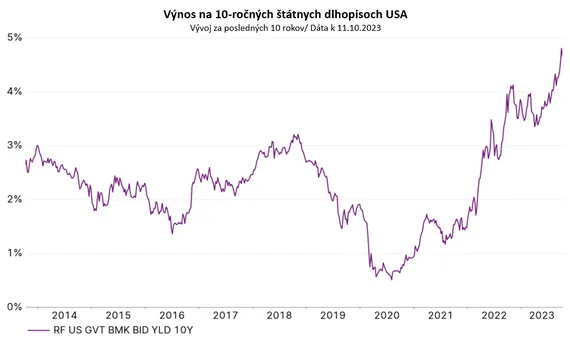

Rast výnosov

Okrem významu politiky úrokových sadzieb pre rast a infláciu sa čoraz častejšie diskutuje o dôsledkoch zvýšenia výnosov. Dôvodom je skutočnosť, že výnos desaťročného amerického štátneho dlhopisu, vzrástol z 3,3 % na začiatku apríla na súčasných 4,8 %. Aký to má dopad?

1) Klesajúca súčasná hodnota (dlhopisov)

Vyššie úrokové sadzby znižujú hodnotu budúcich platieb (dividend, kupónov), ceny aktív sa dostávajú pod tlak. V skutočnosti aj ceny akciových indexov poukazovali na to, že od začiatku augusta môže prísť pokles.

2) Vyšší reálny výnos

Pretože zvyšovanie nominálnych výnosov bolo sprevádzané takmer výlučne zvýšením výnosu upraveného o infláciu, inflačné očakávania na trhu sa nezvýšili. V skutočnosti, reálny výnos vzrástol z 1,05 % na 2,48 %, zatiaľ čo ocenená inflácia sa zvýšila len o niekoľko bázických bodov na 2,32 %. Z trhového hľadiska sa politika centrálnej banky zdá byť dostatočne reštriktívna na dosiahnutie inflačného cieľa.

3) Stúpanie medveďa (Bear Steepening)

Keďže výnosy s dlhou splatnosťou vzrástli viac ako výnosy s krátkou splatnosťou, inverzia krivky sa znížila. Od júla 2022 boli výnosy dvojročných štátnych dlhopisov vyššie ako výnosy desaťročných dlhopisov. Z historického hľadiska je tento inverzný tvar výnosovej krivky dobrým indikátorom recesie. V minulosti, keď boli výnosy krátkodobých dlhopisov vyššie ako výnosy dlhodobých, bolo to zvyčajne sprevádzané recesiou.

Dôvodom je, že reštriktívna politika úrokových sadzieb oslabuje ekonomický rast. Klesajúca inverzná krivka, ktorá je spôsobená rastom výnosov dlhodobých dlhopisov, by mohla znamenať, že politika úrokových sadzieb nie je taká reštriktívna, ako sa predpokladalo. Naznačujú to aj stále dobré ukazovatele rastu.

4) Vyššie rizikové prémie

Keďže sa zvýšila aj prémia za držbu dlhopisov s dlhou splatnosťou, nárast výnosov nemožno pripísať len vyšším očakávaniam dlhodobého reálneho hospodárskeho rastu. Podľa modelov Adrian / Crump / Moench sa prémia zvýšila o niečo viac ako jeden percentuálny bod od apríla na súčasnú úroveň 0,26 %. Vysvetlenie tohto vývoja spočíva v ponuke a dopyte.

Americký Federálny rezervný systém (Fed) znižuje držbu amerických štátnych dlhopisov a hypotekárnych záložných listov o 95 miliárd USD mesačne. Táto politika kvantitatívneho sprísňovania odstraňuje z trhu dôležitú hnaciu silu dopytu. Zároveň by sa v dôsledku štrukturálnych zmien mohla zvýšiť investičná aktivita. Ide o tieto kľúčové slová: digitalizácia, obrana a transformácia energetiky. Okrem toho by politická polarizácia mohla znamenať všeobecne uvoľnenú fiškálnu politiku (vysoké vládne výdavky).

5) Záporná spätná väzba

Rast výnosov vedie k zhoršeniu finančného prostredia (vyššie sadzby hypotekárnych úverov, vyššie výnosy podnikových dlhopisov, nižšie ceny akcií, silnejší americký dolár). Vytvára toto prostredie negatívnu spätnú väzbu z finančných trhov na hospodársku aktivitu?

Fed vytvoril v tejto súvislosti užitočný model. Odhaduje, ako podporne alebo tlmiaco pôsobí zmena finančného prostredia na reálny hospodársky rast v nasledujúcich dvanástich mesiacoch. Podľa tohto modelu zmena finančného prostredia za posledných dvanásť mesiacov nemá zatiaľ žiadny vplyv na hospodársky rast. Ak sa však zohľadní finančné prostredie za posledné tri roky, výsledkom modelového odhadu je zníženie reálneho hospodárskeho rastu o takmer 0,6 percentuálneho bodu. Hoci ide o značnú hodnotu, zďaleka nedosahuje úrovne, ktorá by vyvolala recesiu. Keďže rad údajov sa končí v auguste 2023, budúce hodnoty budú pravdepodobne o niečo vyššie, ale na všeobecných konštatovaniach to nič nezmení.

Záver

Aké závery z toho možno vyvodiť? Na jednej strane silné ukazovatele rastu v USA naznačujú, že politika úrokových sadzieb nemá mimoriadne reštriktívny účinok. Na druhej strane, rozhodujúcou príčinou rastu výnosov od jari je pravdepodobne rastúca riziková prémia. Pri zohľadnení zhoršenia finančného prostredia nie sú tlmiace účinky na ekonomiku obzvlášť veľké. Rozhodujúcim faktorom je teraz to, či bude inflácia naďalej klesať aj bez ďalšieho zvyšovania kľúčových sadzieb.

Právne upozornenie:

Uvedené informácie slúžia na marketingové účely. Pokiaľ nie je uvedené inak, zdrojom informácií je spoločnosť Erste Asset Management GmbH. Našimi komunikačnými jazykmi sú nemčina a angličtina.

Prospekt pre fondy pre podniky kolektívneho investovania do prevoditeľných cenných papierov (PKIPCP) (rovnako ako jeho prípadné zmeny) je vypracovaný v súlade s ustanoveniami rakúskeho zákona o investičných fondoch InvFG z roku 2011 a zverejnený v úradnom vestníku „Amtsblatt zur Wiener Zeitung“. Pre alternatívne investičné fondy (AIF), ktoré sú pod správou spoločnosti Erste Asset Management GmbH, sa podlá ustanovení zákona o správcoch alternatívnych investičných fondov (AIFMG) v súlade s rakúskym zákonom o investičných fondoch InvFG 2011 vyhotovujú „Informácie pre investorov podľa §21 AIFMG“. Prospekt, „Informácie pre investorov podľa § 21 AIFMG“, ako aj Dokument s kľúčovými informáciami sú potenciálnym investorom k dispozícii vždy v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii mandatory publications a takisto k dispozícii bezplatne v sídle správcu fondu a v sídle banky, ktorá vykonáva funkciu depozitára. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je Dokument s kľúčovými informáciami k dispozícii, ako aj ďalšie možné miesta, kde sú dokumenty k dispozícii, sú uvedené na internetovej stránke www.erste-am.com.

Tento dokument slúži ako dodatočná informácia pre našich investorov a je založený na aktuálnych vedomostiach osôb poverených prípravou textu v čase prípravy. Naše analýzy a závery sú všeobecné a nezohľadňujú individuálne potreby našich investorov, čo sa týka výnosov, zdaňovania, alebo tolerancie rizika. Minulá výkonnosť nie je spoľahlivým indikátorom budúcej výkonnosti fondu. Zloženia portfólia fondov, ktoré sú uvedené v tomto dokumente, sú založené na ich aktuálnom stave vývoja na trhu v čase vytlačenia. V rámci aktívneho manažmentu sa uvedené zloženia portfólia fondov môžu kedykoľvek zmeniť.