4. decembra 2023

Trhy

4. decembra 2023

Trhy

Autor: Thomas Oposich | EAM | 5 min. čítania

Keď som sa chcel v októbri 2019 prvýkrát zúčastniť na Ázijskej konferencii organizovanej Bank of America v Hongkongu, práve vrcholili masové protesty a konferencia bola zrušená. O 4 roky neskôr som mal možnosť zúčastniť sa na Ázijskej konferencii opäť. Čo sa vlastne stalo 3 roky po prijatí čínskeho zákona o národnej bezpečnosti (1. júla 2020), pýtal som sa sám seba?

Faktom je, že podmienky dobre fungujúceho „právneho štátu“ sa zhoršili a voľný tok informácií je ohrozený, čo mi mohli potvrdiť mnohí Číňania, ktorí žili v Hongkongu. Zásada, ktorú vyhlásil Peking, že Čína a Hongkong sú „jedna krajina“, ale „dva systémy“, je nejasná a určite vyvoláva otázky o štatúte Hongkongu ako „osobitnej administratívnej oblasti“ s oddelenými právnymi, administratívnymi a súdnymi systémami. Obavy z narušenia slobody, ľudských práv a nezávislých informácií sú jednoznačné.

Kríza v oblasti nehnuteľností

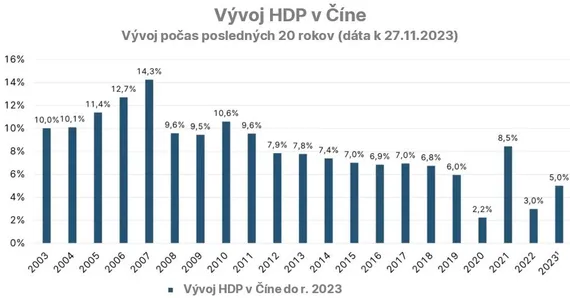

Počas panelových diskusií niektorí rečníci upozornili, že aj v čínskom hospodárstve sa objavujú znepokojujúce trendy. Dôvodom je skutočnosť, že tempo rastu čínskej ekonomiky je po Covide nižšie, než sa očakávalo. Po rokoch rozmachu dochádza na trhu s nehnuteľnosťami k ochladeniu, ktoré spôsobuje spomalenie hospodárskeho rastu. Uplynuli takmer dva roky od začiatku spľasnutia možno jednej z najväčších bublín v dejinách finančníctva. V septembri 2021 druhá najväčšia čínska realitná skupina Evergrande prestala splácať svoje splatné dlhopisy. Odvtedy sa jej platobná neschopnosť odďaľuje pomocou štátnej pomoci. Po dvoch rokoch stále pribúdajú zlé správy a tento „požiar“ zatiaľ uhasený nebol.

Spotrebiteľský rast a ochota investovať poklesli, zatiaľ čo vývoz stagnuje. Hrubý dlh sa zvýšil a miera nezamestnanosti od roku 2020 naďalej rastie, najmä medzi mladšími generáciami.

Zdroj: statista.com / MMF; 1 prognóza

Pokles zahraničných investícií

Čína čelí nielen vnútorným výzvam (realitná kríza), ale aj vonkajším výzvam, predovšetkým napätiu s USA. Strata dôvery zo strany spoločností, ktoré investujú alebo plánujú investovať v Číne, vyvoláva v Číne obavy. Efekt reshoringu (stiahnutie existujúcich investícií alebo presmerovanie nových investícií do iných krajín) viedol od roku 2020 k postupnému poklesu vývozu a hospodárskeho rastu. Pokiaľ ide o víťazov v oblasti reshoringu a friendshoringu, pri pohľade na vývoj údajov o priamych zahraničných investíciách z nedávnej minulosti vedú najmä Singapur, Indonézia a Malajzia.

Strata domácej dôvery

Strata dôvery na domácej pôde je tiež výzvou pre čínske hospodárstvo. V súčasnosti ľudia viac váhajú s investovaním, čo ďalej ťahá nadol ceny nehnuteľností. Pokles dôvery je spôsobený predovšetkým rastúcou mierou nezamestnanosti, nižšími platmi, slabými očakávaniami čínskeho hospodárskeho rastu a obavami z nesplácania záväzkov zo strany developerov.

Zdroj: statista.com / MMF; 1 prognóza

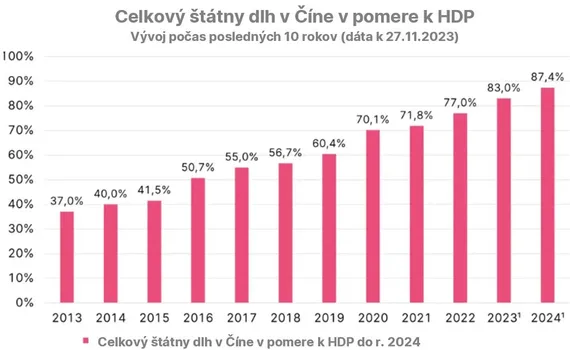

Podpora centrálnej vlády

Hoci celkový dlh v Číne rýchlo rastie, zahraničný dlh je nízky a zvládnuteľný a riziko dlhu miestnych samospráv môže do veľkej miery absorbovať silná bilancia centrálnej vlády.

Možnosti vlády na ďalšie priame podporné opatrenia sú však obmedzené. Ohlásené opatrenia, ako napríklad znížené požiadavky na vlastný kapitál a zníženie úrokových sadzieb hypoték, budú mať totiž len obmedzený vplyv na oživenie trhu s nehnuteľnosťami. Centrálna banka rozhodne nepatrí k zástancom teórie „nech to stojí, čo to stojí“. Skôr vzniká dojem, že zákonodarci sa radšej zrieknu jedného alebo dvoch percentuálnych bodov rastu, aby nestratili kontrolu a aby sa v realitnom sektore nevytvorili nové bubliny.

Preto je dôležité, aby vláda vyslala signál, že je pripravená využiť kapitálový trh na podporu rastu. Niektoré možnosti by mohli spočívať napríklad v rozšírení fiškálneho priestoru miestnych samospráv. Ústredná vláda by mohla zriadiť „podporný fond“, ktorý by absorboval dlh miestnych samospráv, vrátane LGFV (Local Government Financing Vehicle – nástroje miestnych samospráv na financovanie projektov týkajúcich sa infraštruktúry). Tým by sa mohli dobudovať nedokončené projekty developerov a zvýšiť dôvera záujemcov o bývanie. Na oživenie investícií by centrálna vláda mohla znížiť dane, aby stimulovala nové investičné výdavky a vytvorila pracovné príležitosti.

Oddelenie od Západu

Niektorí rečníci na konferencii tvrdili, že čínsky domáci trh je dostatočne veľký na to, aby rástol sám. Mohli by tomu napomôcť domáce technológie, ktoré sú stimulované aj trendom oddeľovania Číny od Západu. Z analýzy Európskej patentovej organizácie vyplýva, že Čína registruje čoraz viac patentov. Tento trend možno chápať aj ako ukazovateľ toho, že Čína sa vyvíja na vedúcu svetovú hospodársku mocnosť.

Oživenie však nebude možné bez času a trpezlivosti, či už pôjde o krátkodobé opatrenia alebo dlhodobé reformy.

Originálny zdroj informácie: Can China's economy still be revived after the slowdown? - Erste Asset Management (erste-am.com)

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.