30. marca 2023

Blog, Trhy

30. marca 2023

Blog, Trhy

Autor: Gerhard Winzer | Hlavný ekonóm EAM | Asset management slovenskej sporiteľne | 7 min. čítania

Dianiu na finančných trhoch naďalej dominuje kríza dôvery v bankový systém, ktorá výrazne zvýšila neistotu ohľadom ďalšieho vývoja kľúčových ekonomických ukazovateľov. Na navyše pravdepodobnosť recesie vzrástla, ešte viacej.

Zverejnené ekonomické ukazovatele ukazujú v prvom štvrťroku 2023 zrýchlenie reálneho globálneho hospodárskeho rastu nad očakávanú úroveň oproti štvrtému štvrťroku 2022.

Veľký podiel na tom má oživenie čínskej ekonomiky po uvoľnení protipandemických opatrení, ktoré má tvare písmena V. Vyšší rast sa však objavuje aj vo vyspelých ekonomikách. Naznačujú to odhady indexov nákupných manažérov vybraných vyspelých ekonomík za mesiac marec. Súhrnný index pokračuje v raste.

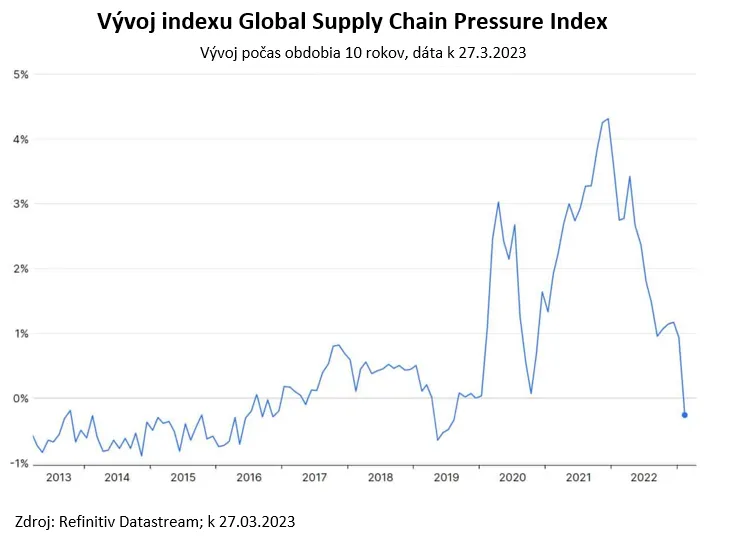

Hospodárska aktivita sa zatiaľ javí ako odolná. V Európe k tomu významne prispel prudký pokles veľkoobchodných cien zemného plynu. Trh práce je zároveň naďalej veľmi napätý. V januári dosiahla miera nezamestnanosti v krajinách OECD nové minimum 4,9 %. Okrem toho dochádza k normalizácii v dodávateľských reťazcoch. Index Global Supply Chain Pressure Index (GSCPI) newyorského Fedu, ktorý sleduje stav dodávateľských reťazcov, klesol vo februári pod úroveň spred pandémie.

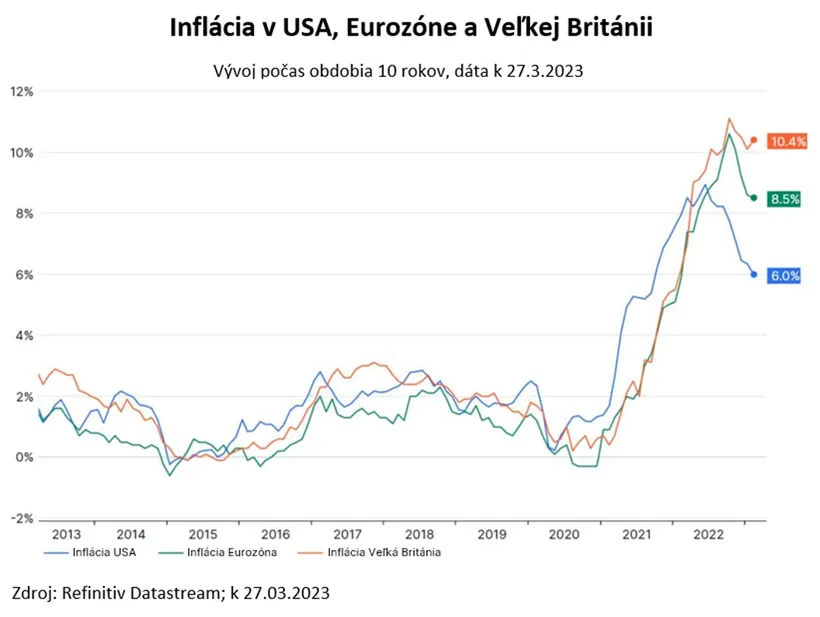

Miera inflácie zostáva na začiatku roka nepríjemne vysoká. V krajinách OECD sa spotrebiteľské ceny v januári medziročne zvýšili o 9,2 %. Vo Veľkej Británii prekvapili spotrebiteľské ceny za mesiac február prudkým medzimesačným nárastom o 1,1 % na 10,4 % na medziročnej báze.

Očakáva sa, že v piatok sa zvýši predbežný odhad spotrebiteľských cien bez potravín a energií v eurozóne za marec na 5,7 % medziročne (predchádzajúci mesiac: 5,6 %). Očakáva sa tiež, že deflátor (inflácia) osobnej spotreby bez potravín a energií v USA medziročne vzrastie o 4,7 %. Hoci existujú náznaky poklesu trendu inflácie, napr. NY Fed Underlying Inflation Gauge, NY Fed Consumer Inflation Expectations, zverejnené miery inflácie sú príliš vysoké.

Vysoká inflácia vytvára tlak na sprísňovanie menovej politiky centrálnych bánk. V priebehu jedného roka sa kľúčové úrokové sadzby zvýšili veľmi rýchlo a čoraz viac centrálnych bánk začalo vo svojich portfóliách znižovať veľmi vysoké zastúpenie dlhopisov.

Minulý týždeň niektoré významné centrálne banky pokračovali vo zvyšovaní základných úrokových sadzieb: USA: +0,25 percentuálneho bodu na 4,75 % až 5 %, Veľká Británia: +0,25 percentuálneho bodu na 4,25 %, Švajčiarsko: +0,5 percentuálneho bodu na 1,5 %. Týždeň predtým Európska centrálna banka zvýšila kľúčové úrokové sadzby pre depozitnú facilitu o 0,5 percentuálneho bodu na 3,0 %.

Cieľom reštriktívnej menovej politiky je stlačiť infláciu smerom k cielenej inflácii centrálnej banky. Počas tohto procesu sa prejavil vedľajší účinok - kríza dôvery v bankový systém. Vyplývajú z neho dve riziká. Prvým by mohlo byť ohrozenie stability finančného trhu. Preto centrálne banky ponúkajú komerčným bankám veľké množstvo likvidity, rýchlo sa hľadajú partneri na prevzatie bánk, ktoré sa dostali do problémov (Credit Suisse) a americké úrady garantujú plnú výšku vkladov v problémových bankách.

Druhým rizikom je vysoká pravdepodobnosť ďalšieho sprísnenia úverových štandardov bánk. Centrálne banky to dokonca považujú za žiaduce. Pretože dôležitým efektom zvyšovania kľúčových úrokových sadzieb je spomalenie úverovania, ktoré vytvára tlak na hospodársky rast a s časovým oneskorením aj na infláciu.

Neistota ohľadom tlmiaceho účinku prísnejšej menovej politiky na hospodársky rast a infláciu z hľadiska rozsahu a načasovania bola značná už dlhšiu dobu. A nedávne udalosti v bankovom systéme ju opäť zvýšili. Dôvodom je skutočnosť, že rozsah pravdepodobného sprísňovania úverových štandardov je stále v nedohľadne.

Aj preto je ťažké posúdiť, do akej miery bude pravdepodobné prísnejšie úverové prostredie slúžiť ako náhrada reštriktívnej menovej politiky. Riziká recesie sa však v strednodobom horizonte opäť zvýšili. Aspoň tak to ukazujú skúsenosti (ekonometrické vzťahy) z posledných desaťročí.

Mohol by sa objaviť nový impulz na vývoj trhu. Doteraz boli poklesy cien aktív spôsobené predovšetkým rastúcimi úrokovými sadzbami. Ak sa očakávanie výrazného sprísnenia úverových štandardov skutočne naplní, klesajúca miera rastu (recesia) by mohla vytvoriť tlak na rizikové aktíva, a to aj v prípade poklesu úrokových sadzieb.

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.