29. januára 2024

Trhy

29. januára 2024

Trhy

Autor: Gerhard Winzer | 8 min. čítania

Po cenovej rally na konci minulého roka začali trhy rok 2024 s cenovými stratami. Pretrvávajúca pozitívna korelácia medzi dlhopismi a akciami je zarážajúca. Obe triedy aktív v poslednom období klesali rovnako, čo sťažuje diverzifikáciu portfólia.

Rok sa však ešte len začal. V tomto článku sa preto pozrieme na 10 kľúčových tém pre rok 2024, ktoré by mohli byť užitočné pri zostavovaní portfólia:

Poznámka: Prognózy nie sú spoľahlivým ukazovateľom budúcej výkonnosti.

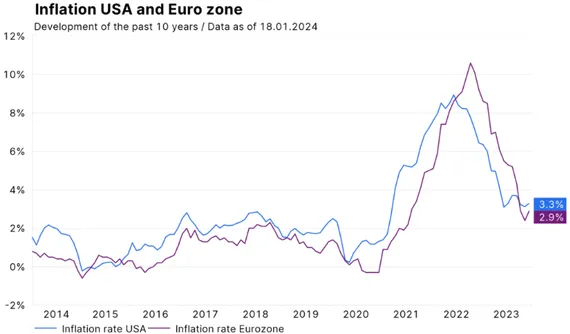

#1 Aká tvrdohlavá zostane inflácia?

Miera inflácie v druhej polovici roka 2023 klesla výraznejšie, než sa očakávalo. Hospodársky rast zároveň prekonal očakávania. Tento vývoj posilnil optimizmus v súvislosti s ďalším „bezbolestným“ poklesom inflácie smerom k cieľu centrálnej banky na úrovni 2 %. Klesajúca inflácia však bola do veľkej miery spôsobená poklesom cien tovarov, zatiaľ čo inflácia v sektore služieb klesala len mierne a zostáva na príliš vysokej úrovni.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúceho vývoja.

Graf: Miera inflácia v USA a v Eurozóne (vývoj za posledných 10 rokov, dáta k 18.1.2024)

Zdroj: LSEG Datastream

Ukazovatele, ako sú indexy nákupných manažérov pre výrobný sektor, v súčasnosti naznačujú ukončenie klesajúceho trendu cien tovarov. Silný trh práce medzitým naďalej zabezpečuje určité pretrvávanie inflačného trendu v sektore služieb. V základnom scenári sa očakáva, že inflácia bude naďalej klesať, ale pomalším tempom, ako sa očakávalo.

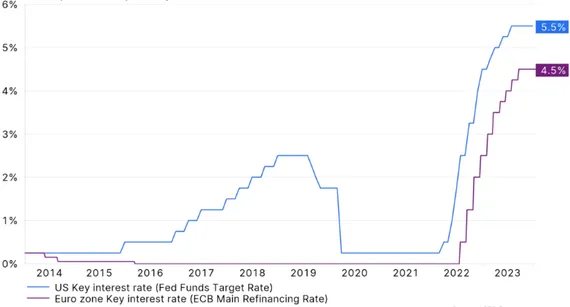

#2 Príliš skoro na rýchle znižovanie úrokových sadzieb

Najvýznamnejšie centrálne banky v súčasnosti uplatňujú reštriktívnu menovú politiku. Vysoké kľúčové úrokové sadzby majú za cieľ tlmiť hospodársku aktivitu, aby inflácia klesla. Vzťah medzi kľúčovými úrokovými sadzbami, rastom a infláciou je však veľmi neistý. Menová politika by nemala byť ani príliš málo reštriktívna - mohlo by sa stať, že v strednodobom horizonte by sa nedosiahol inflačný cieľ, ale ani priveľmi reštriktívna - to by mohlo vyvolať recesiu.

Donedávna boli signály centrálnych bánk jastrabie, t. j. zamerané predovšetkým na boj proti inflácii. Signálom bolo skôr viac než menej zvyšovaní úrokových sadzieb a skôr dlhšie než kratšie zotrvanie kľúčových úrokových sadzieb na vysokej úrovni. Centrálne banky teraz signalizujú (dočasné) ukončenie cyklu zvyšovania úrokových sadzieb.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúceho vývoja.

Graf: Kľúčové úrokové sadzby v USA a Eurozóne (vývoj za posledných 10 rokov, dáta k 18.1.2024)

Zdroj: LSEG Datastream

V decembri najdôležitejšia centrálna banka, americký FED, dokonca naznačila zníženie úrokových sadzieb v tomto roku. Trh na to zareagoval a prvé zníženie úrokových sadzieb očakáva už v marci. V základnom scenári však inflácia nebude pokračovať v rýchlom poklese smerom k cieľu centrálnej banky. Okrem toho sú inflačné riziká naďalej prítomné. Centrálne banky preto neznížia kľúčové úrokové sadzby tak skoro, ako to trh predpokladal. K prvému opatrnému zníženiu by mohlo dôjsť približne v polovici roka. V prípade oslabenia rastových ukazovateľov prichádza do úvahy aj výrazné zníženie úrokových sadzieb do konca roka 2024.

Ak by však centrálne banky skutočne znížili kľúčové úrokové sadzby skôr a výraznejšie, kým hospodársky rast zostane odolný, inflačné riziká by sa v strednodobom horizonte zvýšili. Druhá vlna inflácie by sa mohla spustiť dokonca už v budúcom roku.

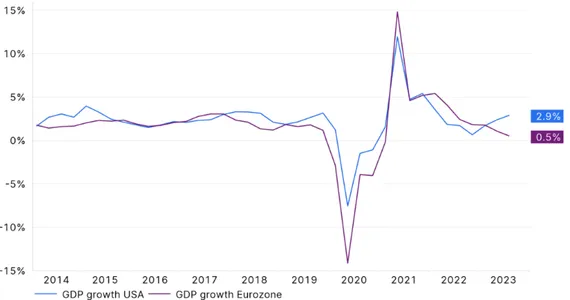

#3 Od odolnosti k nízkemu rastu

Hospodársky rast v minulom roku prekvapil pozitívnym vývojom, aj keď v jednotlivých krajinách bol rôzny. V USA bol rast HDP výrazne nad potenciálom, zatiaľ čo rast v eurozóne a Spojenom kráľovstve bol len tesne nad nulou. Jedným z dôvodov vyššieho rastu v USA je zvýšenie produktivity. Naopak, v ostatných krajinách, najmä v Európe, produktivita naďalej stagnuje.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúceho vývoja.

Graf: Ekonomický rast USA a Eurozóny (vývoj za posledných 10 rokov, dáta k 18.1.2024)

Zdroj: LSEG Datastream

Rastový pesimizmus zo začiatku predchádzajúceho roka sa nenaplnil. Zatiaľ čo mnohé prognózy na začiatku roka 2023 ešte poukazovali na recesiu vo väčšine krajín, trhy teraz počítajú s mäkký pristátím americkej ekonomiky. To by znamenalo pokles inflácie smerom k cieľovej hodnote centrálnej banky (2%) , pričom miera nezamestnanosti by zostala nízka. Rýchlo klesajúca inflácia by zvýšila priestor pre skoré zníženie kľúčových úrokových sadzieb zo strany FED-u. Hoci je tento scenár možný, nie je múdre počítať s tým, že minuloročný trend bude pokračovať.

Za predpokladu, že inflácia zostane v prvej polovici roka príliš vysoká, FED sadzby tak skoro nezníži. Reštriktívna politika úrokových sadzieb, s ktorou by sa počítalo na dlhšie obdobie, ako sa očakávalo, by vytvárala rastúci tlak na hospodársky rast. Miery rastu, ktoré sú nižšie ako dlhodobý trend, sú reálne. V základnom scenári sa preto rast v USA bude viac približovať nižším úrovniam v Európe ako naopak.

#4 Geopolitické napätie vytvára tlak na náklady

Geopolitické riziká sa zvýšili. V centre pozornosti je vojna na Ukrajine, konflikt na Blízkom východe a napätie medzi USA a Čínou. Aj keď nedôjde k eskalácii, tieto udalosti majú vplyv: trend smeruje k znižovaniu rizík.

Napríklad používanie dlhších a bezpečnejších námorných trás (Mys Dobrej nádeje namiesto Červeného mora) predlžuje časy dodávok. Zvyšujú sa aj výdavky na národnú obranu. Výsledkom je väčšia hospodárska odolnosť na úkor efektívnosti. Vo všeobecnosti tento trend podporuje fragmentáciu svetového hospodárstva. To znamená vyššie náklady, ktoré vyvíjajú tlak na spotrebiteľské ceny.

#5 „Supervolebný rok“

Tento rok bude celkovo v 70 voľbách povolaných k volebným urnám približne 4,2 miliardy ľudí (zdroj: The Economist). Tieto voľby ukážu, že demokracia a voľby nie sú to isté. Nie všetky voľby sú spravodlivé a slobodné.

Okrem toho je pravdepodobné, že bude pokračovať globálny trend smerom k populizmu. Ten znamená menej rozhodnutí založených na faktoch. To okrem iného môže viesť aj k averzii k otázkam šetrenia (čo môže spôsobiť vyššie rozpočtové deficity a infláciu), klimatických zmien, biodiverzity, imigrácie a medzinárodného spoločenstva. Volebné víťazstvo Donalda Trumpa ako prezidenta USA by malo predovšetkým geostrategické dôsledky. NATO by sa mohlo oslabiť a Rusko posilniť. Okrem toho by sa pravdepodobne zvýšil trend k národne orientovanej priemyselnej politike.

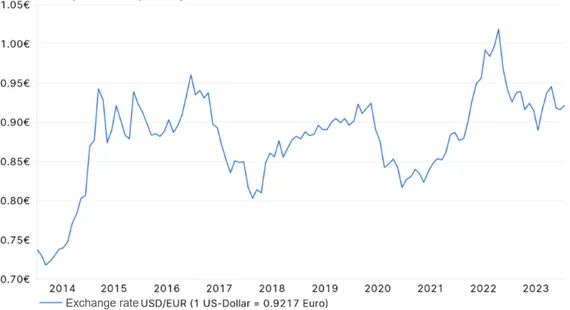

#6 Vyššia volatilita a rizikové prémie

V uplynulom roku podporili trhy dva vývojové trendy: vyhliadka na mäkké pristátie ekonomiky a nádej na úspešné uplatnenie umelej inteligencie. Vo všeobecnosti trh v súčasnosti počíta s nízkymi rizikovými prémiami. Trhové ceny preto už odrážajú priaznivý scenár.

Od vypuknutia pandémie sa však ekonomické a geopolitické prostredie stalo neistejším a volatilnejším. To ovplyvňuje hospodársky rast aj infláciu. V dôsledku toho by menová, fiškálna a hospodárska politika, ceny komodít a anticyklická mena americký dolár mohli tiež podliehať väčším (a ťažko predvídateľným) výkyvom.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúceho vývoja.

Graf: vývoj USD/Euro (vývoj za posledných 10 rokov, dáta k 18.1.2024)

Zdroj: LSEG Datastream

Správy sú plné negatívnych politických a geopolitických titulkov. Ich vplyv na trhy bol však minimálny. Iba v prípade eskalácie, ako napríklad vypuknutie vojny na Ukrajine, došlo k nárastu cien energií a narušeniu dodávateľských reťazcov. Zo štrukturálneho hľadiska však doteraz nemožno identifikovať žiadne zvýšenie rizikových prémií za geopolitické riziko. Ak však trhové prostredie skutočne zostane neisté a volatilné, zvýšenie rizikových prémií by v konečnom dôsledku vyvolalo tlak na ceny.

#7 Negatívna korelácia v recesii

Z historického hľadiska majú ceny akcií tendenciu rásť, pretože zisky podnikov sa v období rastu zvyšujú. V období recesie ceny akcií klesajú, pretože okrem iného klesajú aj zisky podnikov. Priaznivou vlastnosťou štátnych dlhopisov je, že výnosy v recesii klesajú. To znamená nárasty cien vydaných štátnych dlhopisov. V najlepšom prípade je preto korelácia medzi cenami akcií a dlhopisov záporná.

Pri prudkom náraste inflácie je však pohyb úrokových sadzieb dominantným ovplyvňujúcim faktorom tak pre akcie, ako aj pre dlhopisy. Rast úrokových sadzieb zaťažuje tieto triedy cenných papierov, zatiaľ čo pokles úrokových sadzieb ich ceny zvyšuje.

Tak tomu bolo aj v posledných dvoch mesiacoch roka 2023, keď nádeje na skoré zníženie úrokových sadzieb viedli k prudkému rastu cien. Vo všeobecnosti platí, že ak prevládajú tie faktory, ktoré ovplyvňujú riziko rastu úrokových sadzieb, korelácia medzi cenami akcií a dlhopisov by mala zostať kladná (inflácia, termínová prémia). Ak by sa však v priebehu roka zvýšili riziká hospodárskeho rastu a mohla by nastať recesia, korelácia by sa pravdepodobne opäť zmenila na zápornú. Predpoklad na tento rok je, že dlhopisy nebudú vždy schopné tlmiť časť cenových strát rizikových tried cenných papierov, najmä v prípade recesie.

#8 Sledovanie dlhopisov

Pochybnosti o skorom znížení úrokových sadzieb by mohli v krátkodobom horizonte ovplyvniť ceny dlhopisov. V priebehu celého roka však budú mať klesajúca inflácia, nástup znižovania úrokových sadzieb a spomalenie rastu podporný vplyv na ceny dlhopisov. Najmä v prípade recesie by nielen výrazne klesli kľúčové úrokové sadzby, ale výrazne by vzrástli aj ceny štátnych dlhopisov. Základným predpokladom je, že potenciálne negatívne štrukturálne faktory (vládny dlh) nebudú v tomto roku relevantné.

#9 Optimizmus, ale aj riziká pre akcie

Pokiaľ sa vyhneme recesii, ceny akcií budú naďalej rásť. Okrem toho existuje vyhliadka na prechod od reštriktívnej k neutrálnej menovej politike. Aj fiškálna politika bude v supervolebnom roku 2024 viac expanzívna ako reštriktívna. Podobne ako v prípade dlhopisov však budú ceny akcií na začiatku roka 2024 zaťažené klesajúcimi očakávaniami skorého zníženia úrokových sadzieb a vo všeobecnosti technickou korekciou po raste cien na konci roka 2023. Pri pohľade na celý rok však výhľad pre akcie zostáva priaznivý, pokiaľ obavy z recesie zostanú nízke.

Proti výraznému rastu cien však hovoria dva hlavné faktory: V základnom scenári sa očakáva, že reálny hospodársky rast vo vyspelých ekonomikách zostane nízky. Inflácia taktiež klesne. Oba tieto faktory poukazujú na nižší objem predaja a klesajúci rast predaja. Inými slovami, ziskové marže by sa mohli dostať pod tlak.

Opatrne optimistický pohľad na akcie má dôležitú sekundárnu podmienku, a to, aby sa početné geopolitické riziká nerozšírili. V každom prípade by sily pôsobiace rôznymi smermi mohli viesť k zvýšeným cenovým výkyvom.

#10 Opatrný optimizmus pre rozvíjajúce sa trhy okrem Číny

Pozitívne je, že rozvíjajúce sa trhy majú vyhliadky na mäkké pristátie. Pozitívny pohľad by však mohol byť sklamaním: Štrukturálne problémy v Číne (nehnuteľnosti, dlh) a rastúce napätie medzi Čínou a Západom viedli okrem iného k stagnácii čínskeho dovozného dopytu od začiatku roka 2023. Od začiatku roka 2022 nevykazuje rast ani globálna priemyselná výroba.

Rozvíjajúce sa trhy sú štrukturálne veľmi rôznorodé. Rozhodujúcim by však mohol zostať najmä jeden charakteristický znak: Čína. Zatiaľ čo čínske akcie od marca 2021 klesajú, akcie rozvíjajúcich sa trhov bez Číny majú od septembra 2022 stúpajúci trend, podobne ako ceny akcií vo svete.

V základnom scenári je výhľad pre akcie rozvíjajúcich sa trhov bez Číny opatrne optimistický. Zoznam rizík je však o niečo dlhší ako v prípade globálnych akcií. Okrem tlaku na marže (slabý reálny rast, klesajúca inflácia) by najmä pretrvávajúca slabosť Číny mohla vyvinúť tlak na rast ostatných rozvíjajúcich sa trhov.

Záver

Pokiaľ budú v ekonomike prevládať vyhliadky na mäkké pristátie, akcie by mohli byť atraktívnejšie ako dlhopisy. Ak by k tomuto mäkkému pristátiu došlo, americký dolár, ktorý bol doteraz pevný, by mal tendenciu oslabovať a ceny komodít by vykazovali mierne rastúci trend.

V priebehu roka, napríklad v druhej polovici, by neuspokojivé spomalenie reálneho hospodárskeho rastu (v USA) a ďalší pokles inflácie mohli naopak zvýšiť atraktívnosť dlhopisov v porovnaní s akciami, vytvoriť tlak na ceny komodít a podporiť americký dolár.

Originálny zdroj informácie: https://blog.en.erste-am.com/inflation-interest-rates-markets-10-topics-for-2024/

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.