Autor: Gerhard Winzer | 5 min. čítania

Prostredie na finančných trhoch sa zlepšilo, hoci niektoré udalosti naďalej vyvolávajú obavy. Je to najmä z troch dôvodov:

- V USA sa scenár „mäkkého“ pristátia (pokles inflácie bez recesie) stal oveľa pravdepodobnejším.

- V Číne sa prekonanie deflačných tlakov stalo o niečo reálnejším v dôsledku oznámenia neočakávane rozsiahlych stimulačných opatrení (na menovej a fiškálnej úrovni).

- Štrajk pracovníkov v prístavoch na východnom pobreží USA a v Mexickom zálive bol dočasne ukončený. Tým sa eliminuje, resp. odkladá významné stagflačné riziko (vyššie ceny, nižší rast).

Ktorýkoľvek z týchto troch bodov by však mohol byť zlomovým bodom pre súčasnú dobrú náladu na trhoch. Tvrdohlavá inflácia v sektore služieb, eskalácia na Blízkom východe, neistota spojená s výsledkom volieb v USA, možný colný konflikt medzi EÚ a Čínou v súvislosti s elektromobilmi alebo slabý výrobný sektor - potenciálnych rizikových faktorov by bolo veľa.

Fáza boomu

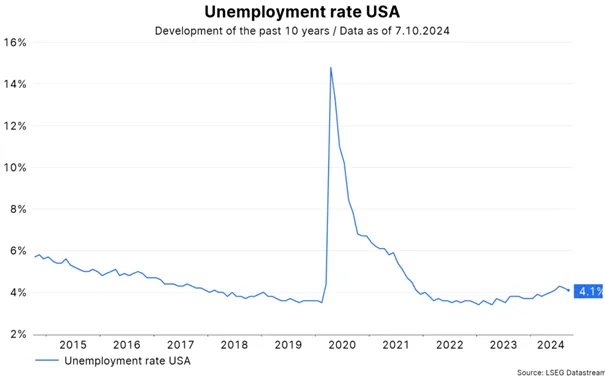

Minulý týždeň ukázal jednu vec: hospodársky rast v USA je nad úrovňou potenciálu. Odhad na tretí štvrťrok je anualizovane 2,5 % (zdroj: Nowcast atlantského Fedu). To znamená, že fáza boomu pokračovala aj v treťom štvrťroku. Ukazovatele trhu práce zároveň už niekoľko mesiacov poukazujú na spomalenie. Keďže miera nezamestnanosti má tú zvláštnu vlastnosť, že po miernom náraste často nasleduje prudký nárast, riziká pre ekonomiku boli na strane poklesu (= recesia).

Minulotýždňové údaje z trhu práce však pozitívne prekvapili silným rastom zamestnanosti a neočakávaným poklesom miery nezamestnanosti. Tým sa zmenšil rozdiel medzi silným hospodárskym rastom a oslabením trhu práce.

Silný rast zamestnanosti

Počet nových pracovných miest vytvorených v nepoľnohospodárskom sektore sa v septembri zvýšil o 254 000. Tento údaj výrazne prevyšuje očakávania na úrovni 150 000 a je vyšší ako údaj za predchádzajúci mesiac (159 000). Údaje za predchádzajúce dva mesiace boli tiež revidované smerom nahor. Pred septembrovou správou klesol trojmesačný priemer vytvorených nových pracovných miest len na 116 000. S novými septembrovými údajmi sa aj tento údaj zvýšil na 186 000.

Miera nezamestnanosti tak v septembri už druhý mesiac klesala (na 4,1 %) po tom, ako od januára 2023 (3,4 %) do júla 2024 (4,3 %) mala rastúci trend.

Miera účasti sa zároveň za posledné tri mesiace nezmenila a zostala na úrovni 62,7 %. V porovnaní s januárom 2023 (62,4 %) je mierne vyššia. Dôvodom zvýšenia miery nezamestnanosti nie je zníženie zamestnanosti.

Zvyšujúci sa rast miezd

Z hľadiska odmeňovania sa priemerná hodinová mzda medzimesačne zvýšila o 0,4 % a medziročne dosiahla 4,0 %. To je výrazne nad nedávnym júlovým minimom na úrovni 3,6 %. Zvyšovanie rastu miezd znamená riziká smerom nahor pre dosiahnutie inflačného cieľa (2 %).

Vysoký rast produktivity

Priemerný týždenný počet odpracovaných hodín však klesol z 34,3 na 34,2. To znamená, že celkový počet odpracovaných hodín medzimesačne klesol o 0,1 %. Vzhľadom na to, že odhad rastu reálneho HDP dosiahol vysokú úroveň 2,5 % anualizovane, pokles počtu odpracovaných hodín znamená výrazný nárast produktivity práce: 2,5 % hospodársky rast mínus 0,8 % odpracovaných hodín (0,2 % anualizovane) dáva v treťom štvrťroku prírastok 1,7 % anualizovane. Vyššia produktivita zmierňuje inflačné tlaky na strane miezd.

Mäkké pristátie (Soft landing)

Niektoré ďalšie ukazovatele trhu práce založené na prieskumoch však naďalej poukazujú na spomalenie rastu. Napríklad indexy nákupných manažérov (PMI) a „dostatok pracovných miest mínus ťažko dostupné pracovné miesta (jobs pletiful minus jobs hard to get)“ v spotrebiteľskom sentimente. Rozdiel medzi týmito ukazovateľmi a výrazným rastom zamestnanosti je ťažko udržateľný. Jedna z týchto dvoch strán sa bude korigovať.

Navyše by sa nemala prikladať príliš veľká váha jedinému údaju - v tomto prípade septembrovej správe o trhu práce. Všetky zverejnené ekonomické údaje vykazujú náhodné výkyvy a sú revidované následnými presnejšími odhadmi. Napriek tomu sa na základe údajov z amerického trhu práce zdá byť scenár „mäkkého“ pristátia ešte pravdepodobnejší. Toto prostredie je priaznivé pre rizikové triedy aktív, ako sú napríklad akcie. Trpia však štátne dlhopisy investičného stupňa, pretože rýchlosť aj celkový rozsah znižovania kľúčových úrokových sadzieb sú nižšie.

Žiadne pristátie (No landing)

Scenár „mäkkého pristátia“ však zahŕňa nielen vyhnutie sa recesii, ale aj udržateľné dosiahnutie inflačného cieľa. V tejto súvislosti bude v najbližších dňoch v centre pozornosti zverejnenie inflácie spotrebiteľských cien za september. Odhady poukazujú na pokles celkovej hodnoty bez potravín a energií (jadrová miera: 0,2 % medzimesačne, 2,3 % medziročne).

Ak bude nárast inflácie vyšší, ako sa očakávalo, mohlo by sa viac diskutovať o scenári nedosiahnutia tzv. mäkkého pristátia (inflácia zostane vysoká). V tomto scenári má centrálna banka len malý priestor na zníženie kľúčových sadzieb. V tomto prípade by spočiatku trpeli nielen dlhopisy, ale väčšina tried aktív.

Poznámka: Upozorňujeme, že prognózy nie sú spoľahlivým ukazovateľom budúcej výkonnosti.

Originálny zdroj informácie: https://blog.en.erste-am.com/strong-us-labor-market-report-just-an-outlier/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.