Autor: Gerald Stadlbauer| 6 min. čítania

Zvierací duch - Nadmerne pozitívny sentiment na trhoch?

Termín „zvierací duch“ (animal spirits) zaviedol v 30. rokoch 20. storočia ekonóm John Maynard Keynes, ktorého myšlienková škola - známa aj ako keynesiánstvo - zásadne zmenila ekonomiku. Toto slovné spojenie podľa neho označovalo iracionálne prvky, ako je stádové správanie alebo preháňanie, ktoré by mohli mať nadmerný vplyv na hospodársku činnosť alebo dokonca na kapitálové trhy.

Rally, ktorá sa začala v októbri minulého roka a ktorá v priebehu niekoľkých mesiacov priniesla akciovým trhom v USA a dokonca aj DAXu zisky vo výške 25 - 30 % bez akýchkoľvek výraznejších korekcií, možno v niektorých z nás prebudila „zvieracieho ducha“. Iste, v niektorých oblastiach možno vidieť prekúpenosť - ale od iracionálneho stádovitého správania, aké sme zažili napríklad pri dot-com bubline na prelome tisícročí, sme na míle vzdialení. Je to najmä preto, že nedávna rally na akciovom trhu bola poháňaná predovšetkým fundamentálnymi faktormi, ako sú rastúce ziskové očakávania, solídne ekonomické údaje a zmierňujúca sa menová politika, ktorú vidíme vo viacerých krajinách.

Rozširujúca sa dynamika

Zatiaľ čo na začiatku minulého roka to bol predovšetkým hype okolo umelej inteligencie, ktorý poháňal ceny akcií v technologickom sektore a nepriamo aj celý trh, od jesene minulého roka sme zaznamenali dobrú výkonnosť aj iných sektoroch.

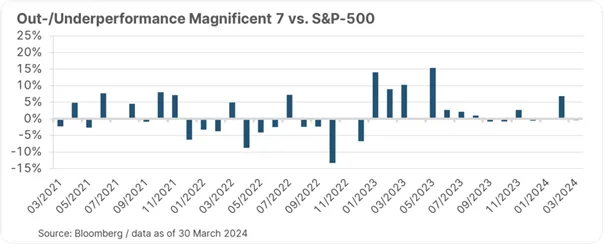

V nasledujúcom grafe sú napríklad znázornené mesačné rozdiely vo výkonnosti skupiny Magnificent 7 (Apple, Amazon, Alphabet, Meta, Microsoft, Nvidia a Tesla) v porovnaní so širokým akciovým indexom S&P 500. Ako môžeme vidieť, „ťažké váhy“ v sektore technológií dosahujú aj naďalej solídnu výkonnosť, ale zdá sa, že masívne prekonávanie výkonnosti sa nateraz skončilo. V niektorých prípadoch sa situácia dokonca obrátila - napríklad spoločnosť Tesla stratila od prelomu roka viac ako 30 %, zatiaľ čo spoločnosť Apple tiež zaznamenala výraznú stratu viac ako 10 %. Pozitívne treba vnímať aj oživenie trhovej šírky, keďže ceny akcií teraz odrážajú celkovú solídnu hospodársku situáciu.

Upozornenie: Uvedené spoločnosti boli vybrané ako príklady a nepredstavujú investičné odporúčanie. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúceho vývoja hodnoty.

Solídny rast zisku sa neočakáva len v prípade Amazonu a podobných spoločností, ale na vzostupe sú aj odvetvia nelichotivo označované ako „stará ekonomika“, ako napríklad energetika, banky a priemyselný sektor. Napríklad v marci veľmi sledovaný index nákupných manažérov (PMI) pre výrobný sektor v USA prekvapivo prudko stúpol zo 47,8 na 50,3 a dosiahol najvyššiu úroveň od novembra 2022.

Oživenie priemyselného sektora, ktorý sa už niekoľko mesiacov fakticky nachádza v recesii, by dodalo už aj tak dobre fungujúcej americkej ekonomike ešte väčšiu stabilitu. Vývoj v Európe je podobne optimistický, napríklad index podnikateľských očakávaní ifo medzimesačne prekvapivo prudko vzrástol a signalizuje zlepšenie nálady medzi nemeckými spoločnosťami, ktoré boli v poslednom čase tvrdo zasiahnuté.

Mäkké, tvrdé alebo žiadne pristátie?

Ako sme tu už v minulosti niekoľkokrát vysvetľovali, kľúčovou otázkou je a zostáva, či sa ekonomika dokáže vyhnúť recesii, a teda tvrdému pristátiu. Priaznivé ekonomické ukazovatele naznačujú, že napriek vysokým úrokovým sadzbám sa je možné vyhnúť recesií. Ceny akcií navyše ukazujú, že kapitálový trh už teraz počíta s „mäkkým pristátím“, t. j. s riadeným poklesom hospodárskeho rastu a inflácie.

Objavuje sa však čoraz viac náznakov, že okrem „mäkkého pristátia“ by sa mal ako možný výsledok posudzovať aj scenár bez pristátia. V tomto prípade by ekonomika naďalej výrazne rástla, pričom inflácia by rástla, čo by zase znamenalo, že centrálna banka by neznižovala, resp. dokonca zvyšovala úrokové sadzby. Tomuto scenáru nahrávajú najnovšie údaje o inflácii v USA, ktorá v poslednom období vzrástla o niečo výraznejšie, než sa očakávalo. Silný trh práce tiež znižuje pravdepodobnosť prvého zníženia úrokových sadzieb FED-u, ktoré bolo pôvodne plánované na jún. Vzhľadom na to, že v marci bolo vytvorených viac ako 300 000 nových pracovných miest, nie je na trhu práce vidieť žiadne uvoľnenie.

Obrat v úrokových sadzbách, áno - ale kedy?

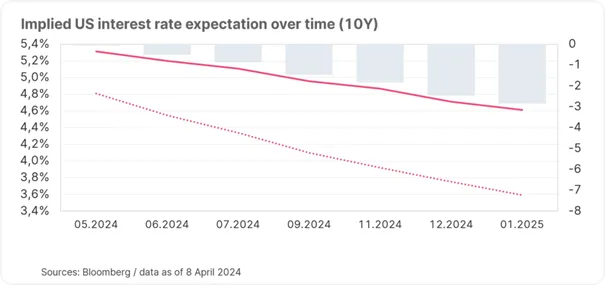

Predseda amerického FED-u Jerome Powell, ktorého mandát v podstate zahŕňa cenovú stabilitu a maximalizáciu zamestnanosti v USA, bude musieť pravdepodobne naďalej byť trpezlivý. Kurz je stále nastavený na obrat v úrokových sadzbách, hoci predpoklady o počte znížení sa v posledných mesiacoch zmenili. Zatiaľ čo na prelome rokov sa očakávalo sedem znížení úrokových sadzieb v priebehu roka 2024, v súčasnosti sa oceňujú len dve až tri zníženia úrokových sadzieb, ako je uvedené nižšie.

Upozornenie: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúceho vývoja hodnoty. Implicitné kľúčové úrokové sadzby sú odvodené očakávania úrokových sadzieb, ktoré sú odvodené od trhových cien FED Funds Futures.

Iná situácia je v Európe, kde sa zníženie úrokových sadzieb v júni považuje za isté a je nepravdepodobné, že by ECB pre zmenu zaostávala za FED-om. Bez ohľadu na aktuálny vývoj úrokových sadzieb v Európe alebo v USA sa rozsah nadchádzajúcej zmeny úrokových sadzieb výrazne oslabil. V tomto kontexte je odolnosť akciových trhov opäť pozoruhodná. Okrem umelej inteligencie boli predpovede o znížení úrokových sadzieb hlavným motorom rally v roku 2023. Tento hnací motor v posledných týždňoch čoraz viac strácal na sile, čo však býčí trh prekvapivo nezastavilo.

Úrokové očakávania postupne nahrádzajú ekonomické a ziskové očakávania ako katalyzátor tvorby cien. Túto „normalizáciu“ treba považovať za pozitívnu a mohla by naďalej podporovať súčasný rast na trhoch. Výsledková sezóna sa ešte len začala, ale prvé výsledky opäť poukazujú na solídne výsledky a väčšinou dvojciferné miery rastu.

Zlato opäť žiari!

V prvom štvrťroku nerástli len akcie, ale aj drahý kov zlato, ktoré dosiahlo nové historické maximum a v súčasnosti sa obchoduje za viac ako 2 300 USD. Podobne ako pri akciách bolo zaujímavé sledovať, že aj cena zlata prudko rástla napriek ubúdajúcim predpokladom o znižovaní úrokových sadzieb. Zlato vo všeobecnosti ťaží z nízkych úrokových sadzieb, keďže samotný drahý kov neprináša žiadne príjmy. V skutočnosti by proti nedávnej rallye na zlate hovorila aj pokračujúca sila amerického dolára. S týmto drahým kovom sa obchoduje v USD a čím je americká mena slabšia, tým viac zlata sa dá kúpiť.

Keďže rast nemožno pripísať klasickým hnacím silám, je preto pravdepodobné, že nedávny nárast je čiastočne spôsobený prudkým nárastom nákupov centrálnych bánk. Najmä rozvíjajúce sa krajiny v posledných mesiacoch výrazne zvýšili svoje nákupy, čo je pravdepodobne spôsobené aj pretrvávajúcou nestabilnou geopolitickou situáciou. V tejto súvislosti môže byť cena zlata aj prvou predzvesťou potenciálneho znovuzvolenia Donalda Trumpa, čo by takmer určite viedlo k väčšej volatilite.

„Pokiaľ hrá hudba, musíte vstať a tancovať.“

Tento výrok vyslovil bývalý generálny riaditeľ Citigroup Chuck Prince tesne pred globálnou finančnou krízou v roku 2007. To, čo sa stalo potom, nepotrebuje ďalšie vysvetlenie a pripomína nám, že krízy môžu často prísť nečakane.

Aj teraz by bolo trúfalé domnievať sa, že vývoj posledných mesiacov možno extrapolovať jedna ku jednej. Najmä geopolitické riziká pretrvávajú, ako ukázal aj nedávny útok Iránu na Izrael. Bez ohľadu na to však na trhoch naďalej vidíme určitý potenciál.

Ekonomika celkovo dosahuje dobré výsledky, inflácia zostáva na vyššej, ale únosnej úrovni a úrokové sadzby budú v strednodobom horizonte pravdepodobne skôr klesať ako rásť. Prostredie sa preto javí ako priaznivé a z nášho pohľadu by „hudba nemala v dohľadnom čase prestať hrať“. Myslíme si preto, že ešte nenastal čas opustiť „tanečný parket“, t. j. výrazne obmedziť rizikové investície.

Originálny zdroj informácie: https://blog.en.erste-am.com/animal-spirits-excessively-positive-sentiment-on-the-markets/

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.