Autor: Tolgahan MEMİŞOĞLU| 8 min. čítania

Nedávno sa vo Washingtone konalo jarné zasadnutie Medzinárodného menového fondu a Svetovej banky 2024, na ktorom som sa zúčastnil v mene spoločnosti Erste Asset Management. Vďaka širokému spektru zúčastnených vysokopostavených predstaviteľov vlád a centrálnych bánk rôznych krajín rozvíjajúcich sa trhov (EM-emerging markets), finančných inštitúcií, think-tankov a akademikov ponúkajú stretnutia veľmi cenné informácie o súčasných a nadchádzajúcich globálnych problémoch v ekonomike aj politike. Okrem toho konferencia slúži ako platforma pre investorov pokrývajúcich EM na výmenu myšlienok a názorov.

Spomedzi všetkých rôznorodých tém, ktoré boli predmetom panelových diskusií, rozhovorov a stretnutí, predstavovali nasledujúce témy najvýraznejšie a najčastejšie zdieľané globálne obavy účastníkov konferencie.

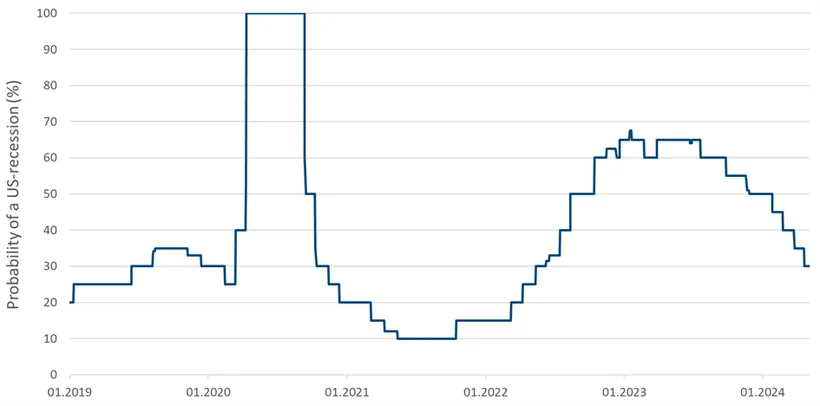

Potenciálna recesia v USA v krátkodobom horizonte je čoraz menej pravdepodobná

Jednou z kľúčových tém bolo, že ekonomika USA sa ukazuje byť oveľa odolnejšia, než sa predpokladalo. Napriek vysokej úrovni úrokových sadzieb v USA je nepravdepodobné, že by tamojšia recesia bola spôsobená len obmedzením úverovej aktivity bánk. Čiastočne je to spôsobené relatívnou necitlivosťou niektorých hospodárskych sektorov na zmeny úrokových sadzieb v kombinácii s pokračujúcimi fiškálnymi stimulmi a silnou hospodárskou aktivitou, ktorá sa prejavuje vysokou ponukou práce a produktivitou.

Ako ukazuje Graf 1 od agentúry Bloomberg, pravdepodobnosť recesie v USA na jeden rok dopredu dosiahla minulý rok vrchol okolo 65 % a teraz klesla na 30 %.

Graf 1: Prognóza pravdepodobnosti recesie v USA na jeden rok dopredu k 30. aprílu 2024. Vypočítané agentúrou Bloomberg na základe mediánu odhadov predložených finančnými inštitúciami a univerzitami. Hodnota znázorňuje aktuálnu prognózu pravdepodobnosti recesie v USA na rok dopredu. Zdroj údajov: Bloomberg. Graf: Vlastný graf.

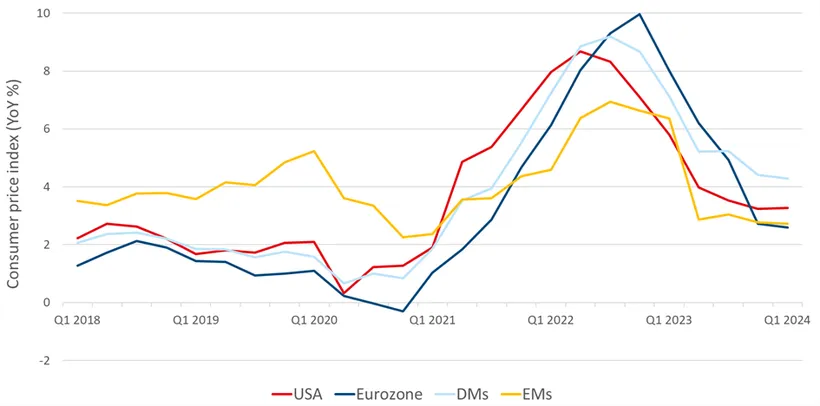

„High for longer“ je nové „higher for longer“

Vlani v tomto čase trhový konsenzus vyvrcholil slovným spojením „higher for longer (vyššie na dlhšie)“, t. j. že centrálne banky vyspelých trhov (DM- developed markets), ako sú Fed a ECB, budú úrokové sadzby ďalej zvyšovať a zostanú zvýšené po určitú dlhšiu dobu. Teraz sa tento názor len mierne zmenil na „high for longer (vysoko na dlhšie)“, keďže ďalšie zvyšovanie príslušných kľúčových úrokových sadzieb sa neočakáva, ale rozsah predtým predpokladaného znižovania sa znižuje.

Príčinu tejto zmeny znázorňuje Graf 2: keďže miery inflácie v krajinách DM a EM po dosiahnutí vrcholu v treťom štvrťroku 2022 klesli, rast cien začal byť o rok neskôr „lepkavejším“. To si vyžaduje, aby centrálne banky uplatňovali menej holubičí postoj a boli opatrnejšie vo svojom prístupe zameranom na budúcnosť.

Graf 2: Medziročná percentuálna zmena indexu spotrebiteľských cien k 30. aprílu 2024. Údaje nie sú sezónne očistené. Zdroj údajov: Bloomberg. Graf: Vlastný graf.

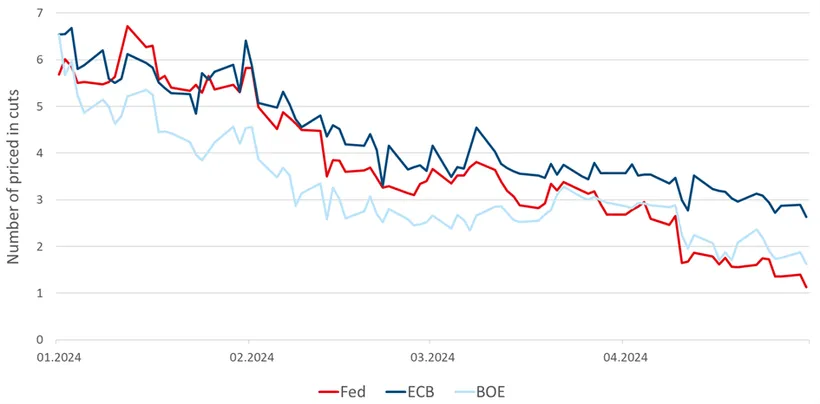

Ako znázorňuje Graf 3, na začiatku tohto roka trhy očakávali približne šesť znížení kľúčovej úrokovej sadzby, t. j. 150 bázických bodov, zo strany Fedu, ECB a BOE do konca roka 2024. V priebehu posledných mesiacov táto hodnota výrazne klesla. V súčasnosti trhy odhadujú len približne jedno zníženie pre Fed spolu s menej ako dvoma, resp. tromi zníženiami pre ECB a BOE.

Graf 3: Počet predpokladaných znížení kľúčovej úrokovej sadzby príslušných centrálnych bánk do decembra 2024 k 30. aprílu 2024. Implikované pomocou Fed Fund Futures v prípade Fedu a Overnight Index Swaps v prípade ECB a BOE. Jedno zníženie zodpovedá 25 bázickým bodom. Zdroj údajov: Bloomberg. Graf: Vlastný graf.

Kreditné spready na globálnej úrovni, ako aj únosnosť dlhu a meny krajín EM sú pri takomto jastrabom scenári najviac zraniteľné, pričom ázijské krajiny sú vystavené väčšiemu riziku ako krajiny Latinskej Ameriky alebo strednej a východnej Európy. Na druhej strane, americký dolár by bol v takomto prípade výhodný, aj keď len s obmedzeným potenciálom rastu.

Výhľad krajín EM

Emisia dlhu sa od roku 2023 celosvetovo opäť zvyšuje, keďže fiškálne deficity v mnohých krajinách zostávajú vysoké, čo je čiastočne spôsobené pomalým uvoľňovaním politík z obdobia pandémie COVID-19, zatiaľ čo oslabenie strednodobého výhľadu rastu môže spôsobiť, že rastúci nový dlh bude predstavovať problém. Náklady na dlhovú službu v EM sa v roku 2023 zvýšili, pričom 22 % celkových daňových príjmov bolo vyčlenených na krytie úrokových platieb. Napriek tomu sa pre väčšinu EM v súčasnosti objavuje svetlo na konci tunela, keďže pomaly vstupujeme do fázy znižovania úrokových sadzieb v DM, čo pravdepodobne spôsobí prítok kapitálu do EM.

Latinská Amerika

Nová argentínska administratíva pod vedením Mileia vedie veľmi ortodoxnú a obozretnú politiku, a to tak v daňovej, ako aj v menovej oblasti, hoci signalizuje, že bude trvať určitý čas, kým sa zvráti nesprávna politika z minulosti. Predpokladá sa, že miera inflácie dosiahne v tomto roku vrchol okolo 250 %, mesačná inflácia ale už vykazuje sľubné známky ochladenia. Očakáva sa, že hospodárstvo od budúceho roka opäť porastie po tom, ako bolo od polovice roka 2023 v recesii, čo by umožnilo znížiť dane. Po dostatočnom zotavení bilancie centrálnej banky by sa mali zrušiť kapitálové kontroly.

Cieľom brazílskych tvorcov menovej politiky je zvýšiť ekonomickú efektívnosť prostredníctvom ďalšej digitalizácie finančného systému. Konferenciu využili na demonštráciu jastrabieho postoja, pričom sa odvolávali na zvýšenú neistotu a potrebu väčšej flexibility. Tieto kroky prichádzajú v čase, keď sa vláda snaží uvoľniť svoje fiškálne rozpočtové ciele na nasledujúce dva roky, čo by oddialilo stabilizáciu úrovne verejného dlhu.

Kolumbia chce v roku 2024 obnoviť hospodársky rast, ktorý minulý rok nedosiahla. Hoci plánuje prechod na obnoviteľné zdroje energie na domácom trhu, očakáva sa, že závislosť od vývozu fosílnych palív, ktoré sa snaží nahradiť silnejším odvetvím cestovného ruchu, ako aj vývozom poľnohospodárskych produktov a tkanín, pretrvá minimálne počas nasledujúcich dvoch desaťročí. Kľúčovou témou tohto roka bude potenciálna revízia dlhového stropu s revíziou fiškálnych príjmov smerom nadol.

Mexiko čelí veľmi pevnému trhu práce, pozitívnej produkčnej medzere a politickej stabilite, keďže vládnuca strana je pripravená vyhrať obidvoje júnové voľby. Za týchto podmienok a napriek marcovému zníženiu úrokových sadzieb zostávajú mexickí tvorcovia menovej politiky opatrní, najmä preto, že boj proti inflácii ešte nie je ukončený. Nearshoring sa považuje za veľkú príležitosť, zatiaľ čo rozsah jeho vplyvu zatiaľ nie je známy, keďže na absorbovanie výrobných kapacít sú potrebné súkromné aj verejné investície. Za niektoré z aktuálnych výziev sa považuje právny štát, prilákanie kvalifikovaných zamestnancov a medziregionálne hospodárske nerovnosti v krajine.

Európa, Blízky východ a Afrika

Egyptu, ktorý len nedávno prešiel hlbokou hospodárskou krízou, sa podarilo vo veľmi krátkom čase získať kapitál od viacerých veriteľov. Medzi nimi sú v zostupnom poradí Spojené arabské emiráty, EÚ, MMF, Svetová banka a Spojené kráľovstvo, ktoré spolu prisľúbili 57,4 miliardy USD, z ktorých časť bude použitá na splatenie verejného dlhu. Toto financovanie je spojené s menovými reformami, konkrétne s povolením plávajúceho kurzu egyptskej libry a zvýšením kľúčovej sadzby s cieľom skrotiť infláciu. Celkovo tento vývoj už prilákal krátkodobé investície zahraničných investorov, ktorí chcú zistiť, či egyptská administratíva dodrží svoje reformné záväzky na dosiahnutie dlhodobej stability.

Krajiny strednej a východnej Európy, ako sú Česko, Maďarsko, Poľsko a Rumunsko, majú jedno spoločné, a to, že ich vývoj inflácie je silne korelovaný a že sa im v priebehu minulého roka podarilo výrazne znížiť rast cien. Ukazuje sa však, že priblíženie sa k želaným cieľovým pásmam je v záverečných fázach ťažšie, pričom Rumunsko má spomedzi týchto štyroch krajín najväčšie problémy.

Južná Afrika trpí infláciou v oblasti služieb, ktorá nie je spôsobená napätím na trhu práce, ale skôr indexačnými efektmi. Okrem toho je pravdepodobný zvýšený tlak na ceny potravín, keďže krajina práve prešla zlým vegetačným obdobím v dôsledku javu El Niño. Podľa názoru centrálnej banky je však menová politika dostatočne reštriktívna na to, aby dosiahla strednú hodnotu inflačného pásma 4,5 %, ktorá by mohla byť do konca budúceho roka revidovaná smerom nadol. Hoci sa mena považuje za podhodnotenú, zatiaľ nie je veľa dôkazov, že by to podporilo vývoz.

Hlavnou prioritou hospodárskej politiky Turecka je v súčasnosti dosiahnutie dezinflácie, pričom cieľom centrálnej banky je dosiahnuť na konci roka 2026 mieru inflácie na úrovni 9 %, okrem toho chce posilniť fiškálnu politiku, znížiť deficit a realizovať štrukturálne reformy. Medzi plánované fiškálne opatrenia patrí revízia a zníženie výdavkov, zníženie dotácií na energie a boj proti šedej ekonomike.

Ázia

Napriek správam o možnom hospodárskom oddelení Číny a západných krajín, väčšina západných firiem zvyšuje svoje investície v Číne. Ak sa podarí stabilizovať sektor nehnuteľností, potom by mohla Čína v tomto roku dosiahnuť svoj cieľ 5-percentného rastu HDP. Napriek tomu vyvolávajú obavy politické návrhy, ako napríklad návrh výboru Kongresu USA zrušiť štatút stálych normálnych obchodných vzťahov Číny, ktorý by v podstate umožnil USA uplatňovať na čínsky tovar akékoľvek colné sadzby. Z hospodárskeho hľadiska musí Čína stimulovať súkromnú spotrebu a musí sa zreformovať účinne regresívny daňový systém.

India zaznamenala v posledných desiatich rokoch vysoký rast reálneho HDP, a to v priemere 6 %, a je odhodlaná udržať si túto trajektóriu, pričom rozhodujúca bude transformácia tohto rastu na zamestnanosť. Súčasťou plánovaných opatrení na dosiahnutie tohto cieľa sú verejné investície do infraštruktúry a priemyselnej výroby. S pokračujúcim začleňovaním krajiny do globálnych investičných indexov smeruje do ekonomiky ďalší kapitál. Výzvy pretrvávajú v oblasti konsolidácie podnikov, zjednodušenia zdaňovania, napredovania deregulácie a znižovania energetickej náročnosti hospodárstva. Vzhľadom na slabú opozíciu sa očakáva, že prebiehajúce parlamentné voľby vyhrá súčasná Národná demokratická aliancia s podielom hlasov opäť viac ako 40%, čo vzhľadom na volebný systém znamená viac ako 60 % kresiel v parlamente.

Pohľad na rizikové aktíva zostáva býčí

Nálada medzi investormi je stále býčia, keďže väčšina z nich uvádza, že má mierne nadváženú pozíciu v rizikových aktívach. Očakáva sa, že dlhopisové investície budú najviac profitovať z očakávaného poklesu úrokových sadzieb v krajinách DM, pričom dlhopisy EM budú pravdepodobne dosahovať rovnako dobré výsledky ako v nedávnej minulosti. Výnosové krivky v USA aj v eurozóne sú na ceste k tomu, aby sa stali strmšími, pričom dlhý koniec je viac náchylnejší smerom nahor ako krátky koniec.

Do budúcna sú akcie spojené s novou ekonomikou menej zraniteľné ako akcie starej ekonomiky, pričom tie druhé sú vystavené cenovým korekciám, ak veľké technologické firmy prestanú dosahovať dobré čísla. V tomto kontexte možno rast produktivity v roku 2023 pripísať najmä ekonomickej cyklickosti a nie výraznému nárastu umelej inteligencie.

„Býci“ sa momentálne prikláňajú aj ku komoditám. Trhy s ropou zostávajú napäté, pričom ponuka je obmedzená v dôsledku zníženia ťažby zo strany Ruska a Saudskej Arábie. Pozitívna korelácia zlata s reálnymi sadzbami v USA sa zdá byť prerušená a k rastu cien v posledných dvoch mesiacoch prispel najmä silný dopyt z Číny. Zásoby komodít, ktoré zvyšujú niektorí účastníci trhu, a geopolitické riziká predstavujú ďalšie obavy zo zvýšených cien.

Najvýhodnejšími investičnými prípadmi spomedzi EM sú v súčasnosti Turecko a Argentína, kde dochádza k úplnej revízii menovej a fiškálnej politiky. Investori už tieto pozitívne zmeny odmeňujú alokáciou kapitálu do miestnych aktív po dlhom období absencie. Naopak, väčšina investorov buď výrazne znížila svoju expozíciu voči čínskym aktívam, alebo v Číne neinvestuje vôbec. Najobávanejším scenárom, ktorý by poškodil výkonnosť rizikových aktív, je potenciálne opätovné zvýšenie inflácie.

Rizikový potenciál v dôsledku (geo)politiky zostáva vysoký

Výmena úderov medzi Izraelom a Iránom prinútila trhy byť v pohotovosti, ale našťastie napätie medzi oboma krajinami opäť pokleslo, keďže ani jedna z nich nemá záujem na ďalšej eskalácii. Žiaľ, konflikt medzi Ukrajinou a Ruskom bude pravdepodobne pretrvávať v súčasnej podobe a intenzite, pričom Rusko je schopné financovať vojnu z vlastných zdrojov, zatiaľ čo Ukrajina je odkázaná na podporu Západu. Vo všeobecnosti považujú investori súčasné a potenciálne vojny za najväčšiu hrozbu pre globálny hospodársky rozvoj v nasledujúcom desaťročí.

USA aj Čína uprednostňujú posilnenie bilaterálneho obchodu - prvý z nich preto, aby sa vyhol politickej konfrontácii, a druhý preto, aby sa zameral na vnútorné problémy. Táto stabilita prostredníctvom hospodárskej spolupráce je však krehká, keďže obe krajiny poukazujú na problémy: Čína kritizuje snahy USA kontrolovať prístup Číny k moderným počítačovým čipom, zatiaľ čo USA sú znepokojené názorom Číny na štatút Taiwanu, jej politickou podporou Ruska a cenovým dumpingom prostredníctvom nadmerných kapacít v niektorých priemyselných odvetviach.

Ďalšie obavy vyplývajú z narušenia globálneho dodávateľského reťazca. Jednou z príčin sú jednostranné opatrenia krajín, ktoré výrazne dotujú národnú výrobu počítačových čipov a polovodičov, čo vedie k neefektívnemu globálnemu rozdeľovaniu zdrojov. Aj keď tieto dotácie predstavujú porušenie pravidiel WTO, nemožno očakávať negatívne rozhodnutia voči týmto krajinám. Ďalšou príčinou je trend nearshoringu, ktorý má celosvetovo negatívny účinok. Najviac je negatívne ovplyvnená Čína, zatiaľ čo Mexiko a Thajsko z toho tažia a priame zahraničné investície sú väčšinou presmerované do USA a Európy. V konečnom dôsledku táto situácia vedie k vytváraniu blokov obchodných krajín.

Výsledok prezidentských volieb, ktoré sa uskutočnia koncom tohto roka je ťažké predpovedať, zatiaľ čo pravdepodobnosť, že Kongres zostane rozdelený, je vysoká. Obaja kandidáti majú silnú voličskú základňu a o víťaznej strane sa s najväčšou pravdepodobnosťou rozhodne v tzv. swing (rozhodujúcich) štátoch. Nezávisle od toho, kto voľby vyhrá, je isté, že ich výsledok bude mať významný vplyv na celý svet.

Originálny zdroj informácie: https://blog.de.erste-am.com/internationaler-waehrungsfonds-weltbank-fruehjahrstagung-2024/

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.