Autor: APA FINANCE / ERSTE AM COMMUNICATIONS| 8 min. čítania

Akcie zo sektora životného prostredia boli v poslednom čase trochu podcenené trhom. Na tento sektor doliehajú rastúce úrokové sadzby a s nimi spojené vyššie náklady na financovanie. Údaje však naznačujú, že napríklad expanzia obnoviteľných zdrojov energie pokračuje rýchlym tempom. Aj rozmach umelej inteligencie v technologickom sektore by mohol spôsobiť prudký nárast dopytu po elektrickej energii - dopytu, ktorý by mali pokryť predovšetkým obnoviteľné zdroje energie.

Je síce pravda, že niektoré akcie v sektore životného prostredia už v posledných mesiacoch zaznamenali obrat, tento sektor si však zachoval historicky nízke ocenenie. Manažér fondu Alexander Weiss vysvetľuje svoj názor na súčasné trhové prostredie pre akcie čistých technológií a prečo by tento sektor mohol byť práve teraz zaujímavý.

Upozornenie: Upozorňujeme, že investovanie do cenných papierov so sebou prináša okrem opísaných možností aj riziká.

Akcie zo sektora čistých technológií patria už nejaký čas k tým, ktorým sa na trhu nedarí. Aké sú toho dôvody?

Alexander Weiss: Hlavným dôvodom je určite súčasné prostredie úrokových sadzieb. V sektore čistých technológií sú spoločnosti vo všeobecnosti mladšie a mnohé z nich majú zabezpečené variabilné financovanie. Mladšie spoločnosti majú aj vyššie kapitálové požiadavky. Oba tieto faktory v poslednom čase vyvíjajú tlak na tieto spoločnosti a ich trhové ocenenie, keďže v posledných dvoch rokoch sme boli svedkami veľmi silného a predovšetkým rýchleho rastu úrokových sadzieb.

Okrem toho je úroková miera rozhodujúcou súčasťou ocenenia projektov v oblasti obnoviteľných zdrojov energie. Prevádzkové náklady veternej turbíny alebo veľkej solárnej elektrárne sú veľmi nízke. Väčšina nákladov vzniká v čase výstavby. Keďže tieto projekty sú financované prostredníctvom dlhu, vplyv vyšších úrokových sadzieb je veľmi citeľný.

Niektorí ľudia už hovoria o ocenení akcií v oblasti životného prostredia, aké tu nebolo už veľmi dlho. Súhlasíte s tým?

Je to tak, v minulosti by ocenenie v sektore environmentálnych technológií bolo zvyčajne vyššie ako ocenenie celého trhu. Je to spôsobené tým, že investujeme do dynamickejších spoločností, ktoré sú stále vo fáze rastu. Okrem toho sú z nich spravidla vylúčené sektory, ktoré sa vyznačujú priaznivejším ocenením, ako napríklad ropné a plynárenské spoločnosti, banky alebo tradiční výrobcovia automobilov. Povedané na rovinu: Tesla sa v podstate obchoduje s vyšším ocenením ako Volkswagen. Rád by som však zdôraznil, že v našom environmentálnom akciovom fonde neinvestujeme ani do jednej z týchto spoločností.

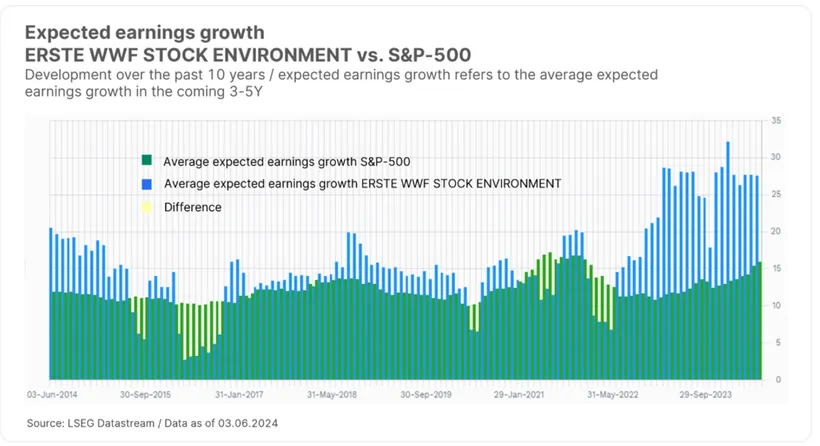

Vzhľadom na to sme nedávno zaznamenali niečo, čo sa v našom segmente ešte nikdy nestalo - v súčasnosti sa obchoduje za nižšie ocenenie ako širší trh. Vyhliadky rastu sú však v tomto segmente priaznivejšie ako na širšom trhu. Očakávaný rast ziskov v horizonte 3 až 5 rokov je takmer dvakrát vyšší ako v prípade indexu MSCI World.

Upozornenie: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti. Priemerný očakávaný rast ziskov vychádza z očakávaní analytikov pre jednotlivé spoločnosti v rámci ERSTE WWF STOCK ENVIRONMENT a akciového indexu S&P 500 počas nasledujúcich 3 až 5 rokov. Prognózy nie sú spoľahlivým ukazovateľom budúcej výkonnosti.

Teraz však vidíme, že fond sa už nejaký čas obchoduje na atraktívnych úrovniach v porovnaní so širokým trhom.

Správne - ocenenia vo všeobecnosti nie sú dokonalým nástrojom na určenie načasovania investícií. Nechceme tým povedať, že fond nemôže byť ešte atraktívnejšie ocenený. Ak však máte dlhodobý horizont, ocenenie je veľmi dôležité pre dlhodobú výkonnosť - to dáva zmysel aj intuitívne.

V poslednom čase sme zaznamenali aj nárast transakcií zo sektora súkromného kapitálu pre obchodované spoločnosti v oblasti obnoviteľných zdrojov energie. Aj súkromný kapitál si uvedomuje, že súčasná úroveň ocenenia je príliš nízka a zháňa tieto verejne obchodované spoločnosti. Podľa nášho názoru to poskytuje určitú spodnú hranicu, pokiaľ ide o ocenenie.

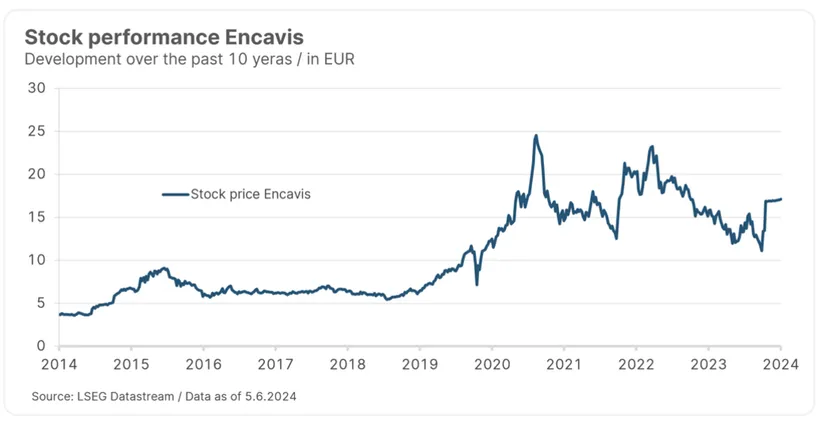

Jedným z príkladov je prevzatie nemeckej spoločnosti Encavis spoločnosťou KKR, ktorá patrí medzi päť najväčších private equity firiem na svete. Encavis vyvíja solárne a veterné parky v Európe so zameraním na Nemecko. Do spoločnosti sme investovali od roku 2015 a naposledy sme túto spoločnosť so sídlom v Hamburgu navštívili v roku 2023. Po ponuke na prevzatie cena akcií vyskočila takmer o 60 %. Využili sme preto príležitosť a predali sme našu pozíciu. Príklady, ako je tento, ukazujú, že tento sektor má v súčasnosti priaznivé ocenenie v relatívnom aj absolútnom vyjadrení.

(Upozornenie: minulá výkonnosť nie je spoľahlivým ukazovateľom budúceho vývoja hodnoty. Uvedená spoločnosť bola vybraná ako príklad a nepredstavuje investičné odporúčanie).

V poslednom čase sa zvýšil počet prevzatí v sektore obnoviteľných zdrojov energie. Koncom mája spoločnosť Energy Capital Partners oznámila svoj zámer prevziať spoločnosť Atalantica Sustainable Infrastructure, ktorá sa zaoberá rozvojom obnoviteľných zdrojov energie, za 2,55 miliardy USD. Od chvíle, keď sa začalo špekulovať o prevzatí, cena akcií vzrástla o viac ako 20 %. Spoločnosť Brookfield Renewable tiež oznámila plány na prevzatie spoločnosti Neoen, francúzskeho vývojára v oblasti solárnej a veternej energie a skladovania batérií. Cena akcií vzrástla o viac ako 40 % v súvislosti s týmito špekuláciami o prevzatí. S prémiou 42 % bola prevzatá aj spoločnosť OX2, švédsky vývojár veterných turbín.

Tieto oznámenia ilustrujú, že tento segment sa v súčasnosti obchoduje s výraznými zľavami a že dlhodobí investori majú oň stále záujem.

V poslednom čase čoraz častejšie počúvame o umelej inteligencii (AI) a dátových centrách, ako aj o ich vplyve na energetiku. Čo sa deje v tomto segmente - koľko z toho je hype a koľko skutočnosť?

Každý v súčasnosti hovorí o AI a chce byť súčasťou potenciálnej ďalšej revolúcie. Nemali by sme však podceňovať obrovskú spotrebu energie, ktorú si vyžadujú dátové centrá a predovšetkým modely umelej inteligencie. Túto tému sme intenzívne analyzovali a dospeli sme k záveru, že bude mať silný vplyv na naše environmentálne akciové fondy. Dopyt po elektrickej energii v USA odteraz do roku 2030, teda v priebehu šiestich rokov, porastie výraznejšie ako za posledných 25 rokov. Po rokoch viac-menej stabilného dopytu po elektrickej energii dátové centrá začínajú novú éru rastu. Keď aj konzervatívne energetické spoločnosti takmer zdvojnásobia svoje predpoklady, dáva nám to tiež istotu, že nemôže ísť len o hype.

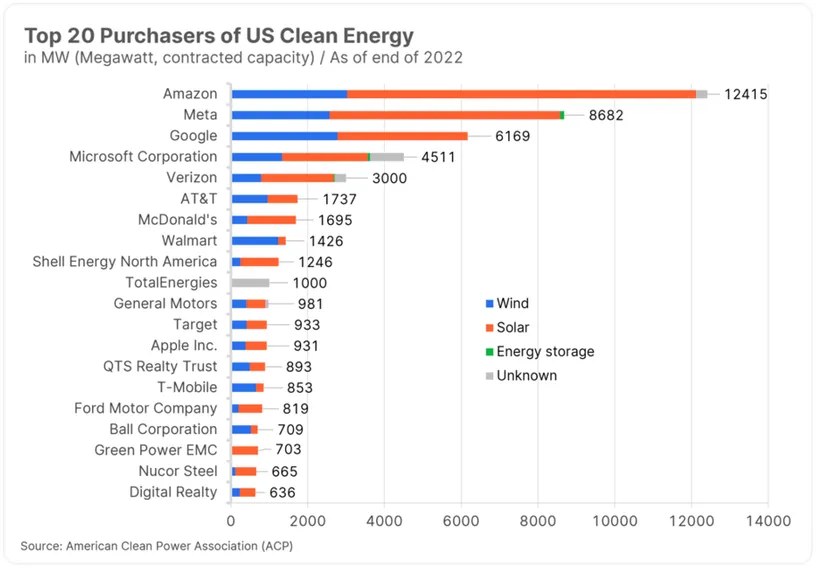

V závislosti od prognózy budú dátové centrá do roku 2030 predstavovať 6 až 7,5 % celkového dopytu po elektrickej energii v USA, pričom v roku 2022 to bolo len 2,5 %. Obrovský rast v sektore dátových centier však môžeme vidieť aj na celosvetovej úrovni. Tento rast je poháňaný predovšetkým veľkými technologickými spoločnosťami, t. j. Amazon, Microsoft, Google a Meta už teraz patria medzi najväčších spotrebiteľov energie na svete. V nasledujúcom grafe je znázornená zmluvná kapacita, t. j. objednaná kapacita zelenej elektriny v USA.

Ako vidíte, najdôležitejším spotrebiteľom sú veľké technologické spoločnosti. Tieto spoločnosti majú v súčasnosti vlastné oddelenia, ktoré sa zaoberajú energetickými potrebami dátových centier. Môžeme vidieť, že firma McDonalds, ktorá sa vôbec nevenuje dátovým centrám, je až na 7 mieste. (Upozornenie: uvedené spoločnosti boli vybrané ako príklady a nepredstavujú investičné odporúčanie).

Prečo sa technologické spoločnosti pri uspokojovaní svojho rastúceho dopytu spoliehajú prevažne na zelenú elektrinu?

Veľké technologické spoločnosti si stanovili ambiciózne environmentálne ciele. V budúcnosti chcú 100 % svojej elektrickej energie získavať z obnoviteľných zdrojov, preto musí byť elektrická energia zelená. Druhým dôležitým faktorom pre tieto spoločnosti je rýchlosť. Vzhľadom na extrémny dopyt je obzvlášť dôležité, aby dodávky elektrickej energie dokázali držať krok s masívnym rozširovaním dátových centier. Solárna energia je v tomto prípade obzvlášť zaujímavá, pretože sa dá veľmi rýchlo pripojiť do siete.

Cena je pre tieto spoločnosti menej dôležitá. Ide skôr o včasné zabezpečenie dodávok elektrickej energie, aby nezaostávali v oblasti umelej inteligencie.

To, že dopyt po umelej inteligencii je viac než len hype, potvrdzujú aj investície, ktoré v poslednom čase vo svojich štvrťročných správach oznámila najmä Big Tech spoločnosti. Amazon, Microsoft, Google a Meta masívne zvýšili svoje kapitálové výdavky. Tieto investície smerujú takmer výlučne do dátových centier, najmä v oblasti umelej inteligencie.

Všetky tieto dátové centrá si vyžadujú dostatok elektrickej energie. Tu vstupujú do hry spoločnosti nachádzajúce sa v ERSTE WWF STOCK ENVIRONMENT a ERSTE GREEN INVEST, čo ilustruje napríklad dohoda o nákupe energie z obnoviteľných zdrojov, ktorú začiatkom mája uzavreli spoločnosti Microsoft a Brookfield Renewable Partners.

Z rýchlej expanzie profitujú aj spoločnosti v elektrotechnickom sektore. Spoločnosti ako Schneider Electric, ktoré dodávajú infraštruktúru pre dátové centrá, zaznamenávajú v tomto segmente obrovské tempo rastu. Stručne povedané, investičné príležitosti vyplývajúce zo zvýšeného dopytu po energii pre umelú inteligenciu sú reálne a hmatateľné. (Upozornenie: uvedená spoločnosť bola vybraná ako príklad a nepredstavuje investičné odporúčanie).

Hoci to teda posledné pohyby cien v tomto segmente neodrážajú, stále dochádza k expanzii obnoviteľných zdrojov energie?

Áno, expanzia stále prebieha, a to aj rýchlo rastúcim tempom. Invázia Ruska na Ukrajinu v roku 2022 dala obrovský impulz otázkam energetickej bezpečnosti a energetickej autonómie. V roku 2022 sme zaznamenali skutočný posun, keď došlo k obrovskému nárastu globálnych solárnych kapacít. Nasledovala ešte výraznejšia expanzia v roku 2023, keď sa rast oproti roku 2022 zvýšil o 76 %! Trh tu poháňa predovšetkým Čína, ale aj zvyšok sveta zaznamenal obrovské tempo rastu.

Solárna energia sa v súčasnosti stala jedným z najlacnejších zdrojov elektrickej energie a dá sa veľmi rýchlo inštalovať. V súčasnosti si to uvedomil dokonca aj Texas - tradične známejší vďaka ropnému a plynárenskému priemyslu je už nejaký čas jednoznačne najväčším producentom veternej energie. V poslednom čase tento štát zaznamenal aj výrazný nárast solárnych inštalácií, a to až do takej miery, že predbehol Kaliforniu ako lídra na trhu! Vidíte teda, že ziskovosť môže nakoniec zvíťaziť nad ideológiou.

Dá sa z toho niečo vyvodiť pre novembrové voľby v USA?

Mnohé z dotácií, ktoré sú v súčasnosti v USA k dispozícii prostredníctvom zákona o znížení inflácie (Inflation Reduction Act - IRA) v oblasti obnoviteľných zdrojov energie, smerujú do tradične republikánskych štátov. Investície do tovární na výrobu batérií alebo solárnych modulov sa v nadpriemernej miere realizujú v „červených“ štátoch. Preto sa domnievame, že politické riziko zrušenia IRA je obmedzené. Guvernéri tých štátov, ktoré z neho profitujú, budú vystupovať proti zrušeniu IRA, ak by sa chcelo niečo také dosiahnuť. Okrem toho je zrušenie zákona bez absolútnej väčšiny veľmi ťažké. V dôsledku toho je tento scenár v súčasnosti veľmi nepravdepodobný.

Investovanie do environmentálnych a čistých technológií

Naše environmentálne akciové fondy ERSTE WWF STOCK ENVIRONMENT a ERSTE GREEN INVEST vám dávajú možnosť široko diverzifikovaných investícií do priekopníkov v oblasti environmentálnych technológií. Ako impact fondy sa oba zameriavajú na merateľný pozitívny vplyv na životné prostredie a spoločnosť.

Upozorňujeme, že investovanie do cenných papierov zahŕňa riziká, ako aj príležitosti.

Poznámky ERSTE WWF STOCK ENVIRONMENT

Fond uplatňuje aktívnu investičnú politiku a nesleduje referenčnú hodnotu. Aktíva sa vyberajú podľa vlastného uváženia bez obmedzenia voľnosti úsudku zo strany správcovskej spoločnosti. Upozorňujeme, že investovanie do cenných papierov skrýva okrem vyššie uvedených príležitostí aj riziká.

Ďalšie podrobnosti o udržateľnej stratégii ERSTE WWF STOCK ENVIRONMENT a o Nariadení Európskeho parlamentu a Rady (EÚ) 2019/2088 z 27. novembra 2019 o zverejňovaní informácií týkajúcich sa udržateľnosti v sektore finančných služieb a o Nariadení o taxonómii (nariadenie (EÚ) 2020/852) nájdete v aktuálnom prospekte, v časti 12 a v prílohe „Zásady udržateľnosti“. Pri rozhodovaní o investovaní do fondu ERSTE WWF STOCK ENVIRONMENT zohľadnite všetky vlastnosti a ciele fondu ERSTE WWF STOCK ENVIRONMENT opísané v dokumentoch fondu.

Poznámky ERSTE GREEN INVEST

Fond uplatňuje aktívnu investičnú politiku a nesleduje referenčnú hodnotu. Aktíva sa vyberajú podľa vlastného uváženia bez obmedzenia voľnosti úsudku zo strany správcovskej spoločnosti. Upozorňujeme, že investovanie do cenných papierov skrýva okrem vyššie uvedených príležitostí aj riziká.

Ďalšie podrobnosti o udržateľnej stratégii ERSTE GREEN INVEST a o Nariadení Európskeho parlamentu a Rady (EÚ) 2019/2088 z 27. novembra 2019 o zverejňovaní informácií týkajúcich sa udržateľnosti v sektore finančných služieb a o Nariadení o taxonómii (nariadenie (EÚ) 2020/852) nájdete v aktuálnom prospekte, v časti 12 a v prílohe „Zásady udržateľnosti“. Pri rozhodovaní o investovaní do fondu ERSTE GREEN INVEST zohľadnite všetky vlastnosti a ciele fondu ERSTE GREEN INVEST opísané v dokumentoch fondu.

Originálny zdroj informácie: https://blog.en.erste-am.com/cleantech-stocks-low-valuations-as-opportunity/

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.