Autor: Gerhard Winzer | 6 min. čítania

Po dlhšej prestávke v cykle zvyšovania úrokových sadzieb signalizujú centrálne banky vo vyspelých ekonomikách ako ďalšiu zmenu kľúčovej úrokovej sadzby jej zníženie.

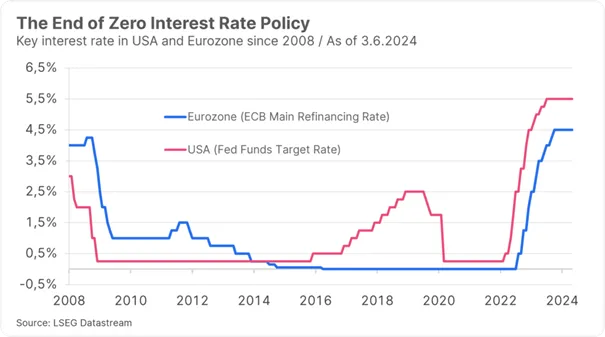

Po tom, ako Švajčiarska národná banka (SNB) a švédska Riksbank v máji znížili svoju kľúčovú úrokovú sadzbu o 25 bázických bodov, sa tento týždeň očakáva, že svoje sadzby znížia aj Bank of Canada a Európska centrálna banka. Naopak, v prípade amerického FEDu (sadzba Fed funds rate: 5,5 %) a Bank of England (kľúčová úroková sadzba: 5,25 %) zatiaľ nebola na jún stanovená žiadna zmena sadzieb.

Očakáva sa, že ECB vo štvrtok zníži svoju kľúčovú úrokovú sadzbu (t. j. tzv. hlavnú refinančnú sadzbu) zo 4,50 na 4,25 %. Išlo by o prvé uvoľnenie uvedenej sadzby v eurozóne od roku 2016, keď bola kľúčová úroková sadzba znížená na najnižšiu úroveň 0 %. V dôsledku prudkého nárastu inflácie potom ECB v júli 2022 zmenila svoju politiku nulových úrokových sadzieb a po desiatich zvýšeniach ostala na hodnote 4,50 %. Pozrime sa preto bližšie na politiku úrokových sadzieb ECB.

Príliš skoro alebo príliš neskoro?

Centrálne banky vo všeobecnosti čelia výzve nájsť dostatočne reštriktívnu úroveň na zmiernenie inflačných tlakov. Riziká nesprávneho odhadu sú značné. Na jednej strane by príliš skoré zníženie kľúčových úrokových sadzieb mohlo udržať infláciu na príliš vysokej úrovni alebo dokonca vyvolať druhú vlnu inflácie. Na druhej strane ich príliš neskoré zníženie by mohlo zbytočne utlmiť hospodársku aktivitu alebo dokonca spôsobiť recesiu.

Recesia sa nedostavila

Hlavným dôvodom neistoty je skutočnosť, že vplyv politiky centrálnych bánk na hospodársky rast a infláciu nie je taký, ako sa niekedy centrálni bankári domnievajú. Vyššie sadzby úverov totiž zvyšujú obsluhu dlhu a znižujú súčasnú hodnotu budúcich ziskov. Tie sa totiž v oceňovacích modeloch diskontujú pomocou príslušnej kľúčovej úrokovej sadzby. Ak sa sadzba zvýši, znamená to zníženie súčasnej hodnoty týchto budúcich ziskov.

Finančné trhy a hospodársky rast sa vyvíjali prekvapujúco dobre, a to aj v eurozóne. Z historického alebo štatistického hľadiska rýchle a výrazné zvýšenie kľúčovej úrokovej sadzby často vyvolávalo recesiu. Mnohými očakávaná recesia sa však doteraz nedostavila.

V eurozóne vzrástol hrubý domáci produkt v prvom štvrťroku 2024 medzikvartálne o 0,3 % (medziročne o 1,3 %). Bleskový odhad indexov nákupných manažérov (PMI) aj správa Európskej komisie o ekonomickej dôvere za máj poukazujú na podobne vysoký rast aj v druhom štvrťroku. Reštriktívny účinok politiky úrokových sadzieb je zrejmý najmä v oblasti úverov. Objem existujúcich úverov už približne dva roky stagnuje. Bez rastu úverov si však možno len ťažko predstaviť udržateľný návrat k hospodárskemu rastu.

Štrukturálne faktory inflácie

Inflácia bola pred pandémiou pod cieľovou hodnotou centrálnych bánk, ktorá sa pohybovala okolo 2 %. Existujú na to dva hlavné dôvody:

- globalizácia

- reštriktívna politika úsporných opatrení v dôsledku veľkej recesie v rokoch 2008/2009 a krízy verejného dlhu v eurozóne

Oba faktory sa už niekoľko rokov prejavujú opačne, čoho dôkazom je obchodný konflikt medzi USA a Čínou a pretrvávajúce vysoké rozpočtové deficity. Oba faktory pôsobia inflačne, t. j. spôsobujú rast inflácie.

Nízka produktivita

Následky pandémie sú stále citeľné na mnohých úrovniach. Jedným z nich je nízky rast produktivity, najmä v eurozóne. V prvom štvrťroku bol rast zamestnanosti a HDP rovnaký, a to po 0,3 % kvartálne. Aj miera nezamestnanosti dosiahla v apríli nové minimum 6,4 %, hoci HDP pred rastom v 1. štvrťroku 2024 päť štvrťrokov po sebe stagnoval.

Bez zvýšenia produktivity však bude v strednodobom horizonte ťažké dostať infláciu na cieľ centrálnej banky na úrovni 2 %, keďže rast jednotkových nákladov práce zostane vysoký. V Nemecku bol rast miezd (kompenzácií na hodinu) v prvom štvrťroku na úrovni 6,4 % medziročne, zatiaľ čo produktivita (reálny HDP na hodinu) medziročne (-0,4 %) aj medzikvartálne (-0,8 %) klesla. Rast jednotkových nákladov práce tak zostal vysoký, a to tak medziročne (6,8 % = 6,4 % mzdy plus 0,4 % produktivita), ako aj medzikvartálne (1,5 % = 0,7 % mzdy + 0,8 % produktivita).

Aby bol rast miezd v súlade s inflačným cieľom na úrovni 2 %, musel by napríklad v eurozóne klesnúť na 3 %, zatiaľ čo rast produktivity by sa musel zvýšiť z 0 % na 1 %. V rozpore s očakávaniami však dôležitý ukazovateľ mzdového vývoja (dohodnuté mzdy) v eurozóne v prvom štvrťroku vykázal zvýšenie rastu miezd (1. štvrťrok 2024; 4,7 % medziročne; 4. štvrťrok 2023: 4,5 %).

Vysoká inflácia v sektore služieb

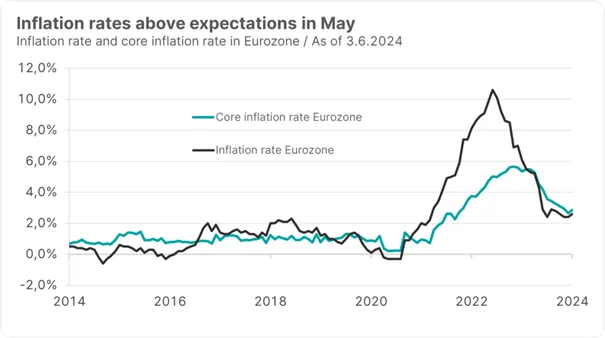

Bleskový odhad inflácie spotrebiteľských cien v máji prekonal očakávania. Inflácia vzrástla medziročne z 2,4 % na 2,6 %. Jadrová miera, ktorá nezahŕňa obzvlášť volatilné zložky potravín a energií, vzrástla z 2,7 % na 2,9 %.

Podobne ako v iných krajinách, inflácia v sektore služieb prevyšuje infláciu v sektore tovarov (tesne nad nulou percent) a nevykazuje ani veľké známky poklesu (v máji sa zvýšila z 3,7 % na 4,1 %).

Záver: úroveň úrokových sadzieb by mala zostať reštriktívna

Európska centrálna banka už niekoľko mesiacov naznačuje zníženie kľúčovej úrokovej sadzby v júni. Je záhadou prečo sa spomína práve tento dátum, keďže ECB sa chcela riadiť dátami, ktoré ešte nie úplne podporujú zníženie kľúčovej úrokovej sadzby.

Pokrok dosiahnutý pri znižovaní inflácie a tlmiaci vplyv politiky úrokových sadzieb na rast sú pravdepodobne argumenty, ktoré budú použité v prospech zníženia sadzieb. Inflácia totiž naozaj výrazne klesla zo svojho maxima v októbri 2022 (10,6 %) a úverovanie stagnuje. Na udržateľné dosiahnutie inflačného cieľa v strednodobom horizonte však bude pravdepodobne naďalej potrebná reštriktívna úroveň úrokových sadzieb, ako aj optimistické predpoklady týkajúce sa vývoja na strane ponuky (produktivita), fiškálnej politiky (konsolidácia) a geopolitiky (obchodné konflikty).

Oznámenie ECB vrátane makroekonomických projekcií a tlačová konferencia prezidentky Lagardeovej môžu poskytnúť informácie o načasovaní ďalšieho znižovania úrokových sadzieb. Pokiaľ bude eurozóna ušetrená recesie, bude ťažké uskutočniť rýchly cyklus znižovania úrokových sadzieb, prinajmenšom pokiaľ bude inflácia v sektore služieb naďalej vysoká. Trh počíta so znížením kľúčovej úrokovej sadzby do konca roka celkovo o 0,5 percentuálneho bodu.

Originálny zdroj informácie: https://blog.en.erste-am.com/ecb-interest-rate-policy-whats-next-after-the-first-interest-rate-cut/

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.