Autor: Gerhard Winzer | 5 min. čítania

Na začiatku nového roka zverejnené ekonomické ukazovatele podporujú scenár „bez pristátia“. Kľúčové body tohto scenára sú:

- Hospodársky rast na úrovni trendu.

- Zastavenie poklesu inflácie.

- Len niekoľko znížení kľúčových úrokových sadzieb.

- Výnosy štátnych dlhopisov pohybujúce sa do strany alebo mierne vyššie.

Toto pozitívne prostredie pre rizikové triedy aktív, ako sú akcie, však zahmlieva viacero neistôt, najmä koncepcia politiky novej americkej administratívy a rast výnosov štátnych dlhopisov.

Trend rastu

Rast hrubého domáceho produktu očisteného o infláciu (reálny HDP) sa v minulom roku v ekonomikách vyspelých trhov odhaduje na 1,7 %; v roku 2025 sa očakáva jeho pokles na 1,5 %. Mesačné predstihové ukazovatele potvrdzujú priaznivé rastové prostredie. Globálny index nákupných manažérov (PMI) vzrástol (z 52,4 v novembri na 52,6 v decembri), rovnako ako predstihový ukazovateľ OECD pre skupinu G20 (najdôležitejšie priemyselné a rozvíjajúce sa trhové ekonomiky).

Zvyšovanie rastového rozdielu

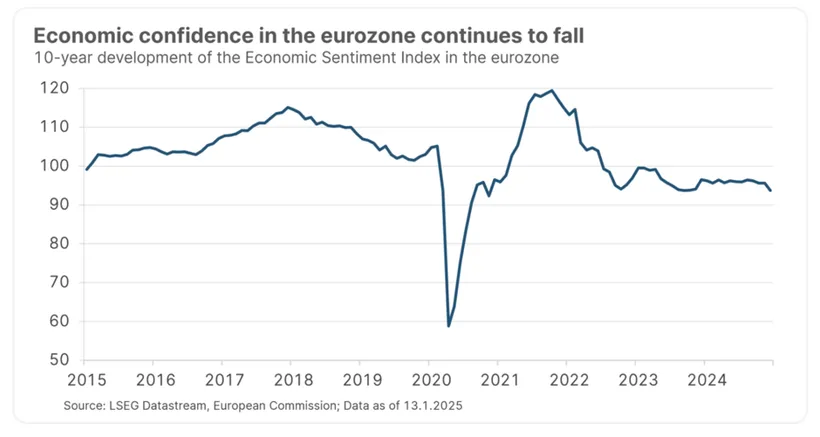

Zároveň stále existujú veľké rozdiely v hospodárskom raste medzi jednotlivými krajinami, pričom politika USA (zvyšovanie ciel) môže viesť k ešte väčším rozdielom. V eurozóne sa hospodárska dôvera v decembri znížila (index ekonomického sentimentu Európskej komisie), ale index PMI v decembri mierne vzrástol, aj keď zostal na nízkej úrovni (49,6).

Pozitívom je, že sme zaznamenali zlepšenie objemu úverov. Po takmer dvoch rokoch stagnácie sa v októbri a novembri objem nesplatených úverov v eurozóne zvýšil. Interpretácia: hospodársky rast v eurozóne zostáva nízky, ale nízky rast sa zdá byť udržateľnejší (2024 a 2025: 0,8 %).

Americký boom

Naopak, hospodárstvo USA zažíva rozmach. Po minuloročnom náraste HDP o 2,8 % sa na tento rok očakáva len mierne spomalenie na 2,4 %. Najnovšie údaje potvrdili hodnotenie silného rastu. V decembri vzrástol index nákupných manažérov na vysokú úroveň 55,4 a silné boli aj ukazovatele trhu práce (novovytvorené pracovné miesta mimo poľnohospodárskeho sektora: 256 000, miera nezamestnanosti: 4,1 %).

Zastavenie klesajúcej inflácie

Inflácia spotrebiteľských cien v skupine G7 (sedem hlavných priemyselných krajín) dosiahla v novembri medziročnú úroveň 2,6%. Odhaduje sa, že vo štvrtom štvrťroku 2024 bola inflácia na úrovni 2,5 %. Podľa rýchleho odhadu spotrebiteľské ceny v eurozóne v decembri medziročne vzrástli o 2,4 %. Bez započítania zložiek potravín a energií (jadrová miera) bola medziročná zmena cien na úrovni 2,7 %. Inflácia v sektore služieb zostala na vysokej úrovni 4 % ročne. Vo štvrtom štvrťroku 2024 však inflácia v sektore služieb medziročne klesla na 2,8 %.

Nízky hospodársky rast v eurozóne naznačuje, že inflácia bude naďalej klesať k 2 %. Naopak, vyhliadky na pokles inflácie v USA sa znížili. Dôvodom je hospodársky rozmach a budúca politika USA by mohla poskytnúť dodatočný impulz pre rast cien.

Menší priestor na znižovanie úrokových sadzieb

V tomto prostredí je priestor mnohých centrálnych bánk na znižovanie úrokových sadzieb obmedzený. ECB vo svojom základnom scenári znižuje svoju kľúčovú úrokovú sadzbu o 1,25 percentuálneho bodu zo súčasnej úrovne 3,0 %. V prípade amerického Fedu však vyvstáva otázka, prečo by sa úrokové sadzby vôbec mali znižovať, keď je hospodársky rast nad potenciálom a inflácia nad cieľovou hodnotou a riziká zvyšovania inflácie sa zvýšili (prognóza: 4 % do konca roka 2025, oproti 4,5 %).

Zápisnica z posledného decembrového zasadania Výboru pre operácie na voľnom trhu (FOMC) stále poukazuje na tendenciu znižovať úrokové sadzby, zároveň sa však objavujú náznaky opatrnejšieho postoja. Od septembra bola úroková sadzba rýchlo znížená o jeden percentuálny bod (z 5,5 % na 4,5 %). Tieto signály prinajmenšom poukazujú na spomalenie tempa rastu. Trh nepočíta s ďalším znížením sadzieb skôr ako v septembri.

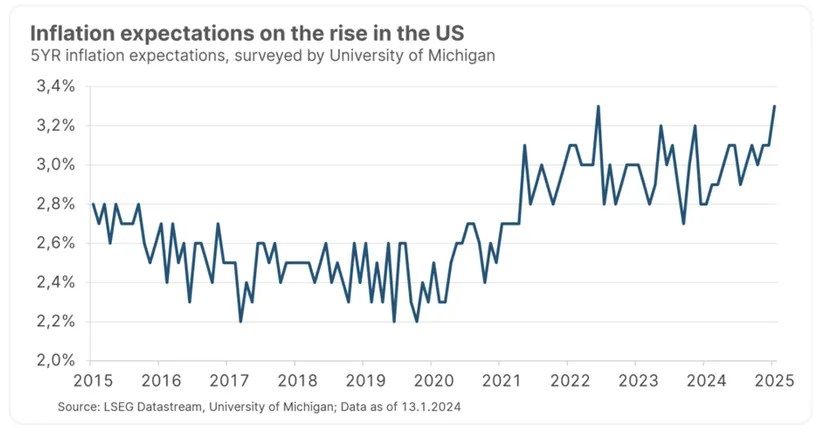

Inflačné očakávania sa zvýšili

Dôležitým predpokladom zníženia úrokových sadzieb je, aby dlhodobé inflačné očakávania zostali stabilné a nízke. V oblasti údajov došlo v tomto smere k dvom sklamaniam. V eurozóne ECB oznámila, že trojročné inflačné očakávania spotrebiteľov sa zvýšili z 2,1 % na 2,4 % (novembrový prieskum). V období od októbra 2022 do októbra 2024 ukazovateľ vykazoval klesajúci trend. V USA sa dlhodobé (5-ročné až 10-ročné) inflačné očakávania spotrebiteľov podľa Michiganskej univerzity zvýšili z 3,0 % (decembrový údaj) na 3,3 % (predbežný januárový údaj). Táto vysoká hodnota bola naposledy dosiahnutá v roku 2008 (šok z cien ropy).

Trhové riziko: ak by dlhodobé inflačné očakávania trvalo rástli, trhové očakávania zníženia kľúčových úrokových sadzieb by sa vytratili. Dokonca by sa pravdepodobne opäť začalo diskutovať aj o potrebe zvyšovania kľúčových úrokových sadzieb.

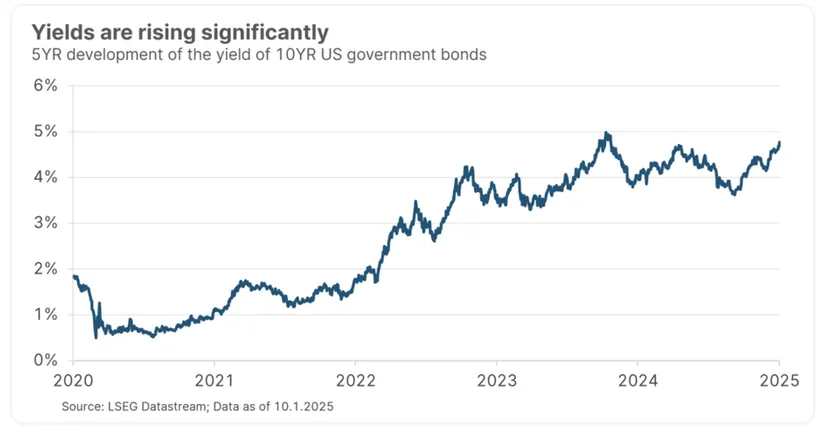

Zvyšovanie výnosov

Na trhu dlhopisov bol v doterajšom priebehu roka do oči bijúci nárast výnosov (pokles cien) štátnych dlhopisov. Najdôležitejšia referenčná hodnota, 10-ročný výnos amerických štátnych dlhopisov, vzrástol zo 4,57 % na 4,76 %. Takmer rovnakou mierou k tomu prispeli inflačná prémia a výnos upravený o infláciu. Reálny výnos vzrástol z 2,22 % na 2,31 %. Možno to vysvetliť silným hospodárskym rastom, klesajúcimi očakávaniami zníženia kľúčových úrokových sadzieb a vyhliadkou na pretrvávajúci vysoký rozpočtový deficit (7 % HDP). Inflačná prémia zároveň vzrástla z 2,34 % na 2,44 %.

Upozornenie: minulá výkonnosť nie je spoľahlivým ukazovateľom budúceho vývoja hodnoty.

Od posledného minima v polovici septembra vzrástol výnos 10-ročného štátneho dlhopisu o viac ako 2 percentuálne body. Pravdepodobne nie je náhoda, že v rovnakom čase, ako začali klesať kľúčové úrokové sadzby (zatiaľ z 5,5 % na 4,5 %), výnos 10-ročného dlhopisu už nie je nižší, ale vyšší ako výnos 2-ročného, pričom rozdiel medzi 10-ročným a 2-ročným sa zväčšuje (v súčasnosti 0,38 percentuálneho bodu). Približne dva roky, od leta 2022 do leta 2024, bola strmosť krivky (10-ročný mínus 2-ročný výnos) záporná. Normalizácia strmosti krivky zatiaľ nie je dôvodom na obavy. Spread za držbu dlhodobých dlhopisov by teoreticky mal byť kladný (a nie záporný).

Záver

Vo všeobecnosti scenár „bez pristátia“ predstavuje dobré prostredie pre rizikové triedy aktív. Rast výnosov a slabnúce očakávania zníženia kľúčových úrokových sadzieb spôsobené silnými ukazovateľmi rastu predstavujú len dočasný protivietor. Prudký nárast výnosov spôsobený rastúcimi inflačnými očakávaniami by však mal silu vážne poškodiť pozitívny sentiment na trhu.

Originálny zdroj informácie: https://blog.en.erste-am.com/rising-inflation-expectations-and-yields-a-risk-for-market-sentiment/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.