24. februára 2025

Trhy

24. februára 2025

Trhy

Autor: Gerhard Winzer | 7 min. čítania

Zdá sa, že v súčasnosti dochádza k viacerým zmenám v bežnom svetovom poriadku - kľúčové slovo: obchodná vojna USA. Stále predpokladáme, že scenár „bez pristátia“ je najpravdepodobnejším scenárom pre aktuálny rok. Neistota spojená s politikou novej americkej vlády, vyššia ako očakávaná miera inflácie a neuspokojivé údaje o raste však tento predpoklad v súčasnosti podrobujú skúške.

Štrukturálna zmena

Dominantným faktorom, ktorý v súčasnosti ovplyvňuje trhy, je politika USA. Zmeny, ktoré priniesla nová Trumpova administratíva, sú také rozsiahle, že sa hovorí o štrukturálnej zmene. Dotýkajú sa mnohých oblastí:

Najmä posledný bod by mohol znamenať koniec svetového poriadku, ako sme ho poznali od konca druhej svetovej vojny. Každopádne, fragmentácia svetového hospodárstva sa posúva vpred. Ako však možno tento poznatok aplikovať na súčasný vývoj na trhu?

Unilateralizmus USA sa stretáva s obranou...

Titulkom novín v súčasnosti dominujú rokovania medzi USA a Ruskom o prímerí na Ukrajine. Európania sú len pozorovateľmi. Jedným z dôsledkov toho je, že sa zvýšila motivácia na výrazné zvýšenie výdavkov na obranu v Európe.

USA a Rusko v súčasnosti rokujú o možnom prímerí vo vojne na Ukrajine v Saudskej Arábii - ale bez účasti Ukrajiny a Európy. Zdroj obrázku: EVELYN HOCKSTEIN / AFP / picturedesk.com

Pre porovnanie: podľa Svetovej banky dosiahnu vojenské výdavky v USA v roku 2023 3,4 % hrubého domáceho produktu a v Nemecku 1,5 %. Komisia EÚ už navrhla vylúčiť výdavky na obranu z výpočtu nového verejného dlhu. Opatrne povedané, šance na zníženie rozpočtových deficitov sú v tejto situácii nízke.

To má tri dôsledky:

...a obchodom

V súčasnosti existuje aj určitá neistota v súvislosti s obchodnou politikou USA. Zintenzívni Trump tempo zvyšovania ciel a zameria sa na viaceré krajiny súčasne, alebo bude postupovať umiernenejšie?

V každom prípade USA svojou colnou politikou sledujú aj ciele nesúvisiace s obchodom: Napríklad na Mexiko a Kanadu bol vyvíjaný tlak, aby lepšie zabezpečili svoje hranice. Kolumbia rýchlo súhlasila s deportáciami pod hrozbou zvýšenia ciel. Podstatné zvýšenie ciel o 25 % bolo zatiaľ oznámené len pre oblasti ocele a hliníka.

USA nedávno spomenuli zásadu reciprocity vo svojej obchodnej politike. Podľa hesla „tit-for-tat“ by to znamenalo zvýšenie ciel USA, ak určitá krajina zavedie vyššie clá na dovoz z USA. V tejto súvislosti nie je riziko plnohodnotnej obchodnej vojny príliš vysoké, ale obchodný konflikt nemožno vylúčiť.

V každom prípade sa zdá, že Európa sa už na hrozbu vyšších amerických ciel pripravuje. V poslednom čase sa objavujú návrhy, ako sú vyššie výdavky na skvapalnený zemný plyn (LNG) a obranu zo strany USA.

Európa by sa mohla stať ešte väčším terčom ciel amerického prezidenta Trumpa. EÚ sa na to chce pripraviť ústupkami v oblasti vyšších výdavkov v USA. Zdroj obrázku: unsplash

Mierny nárast ukazovateľov sentimentu

Neistota v súvislosti s budúcou obchodnou politikou USA sa najrýchlejšie prejavuje v trhových cenách. Vo všeobecnosti platí, že zvýšenie amerických ciel posilňuje americký dolár. Od polovice januára sa dolár oslabil, čo z trhového hľadiska znížilo pravdepodobnosť obchodnej vojny.

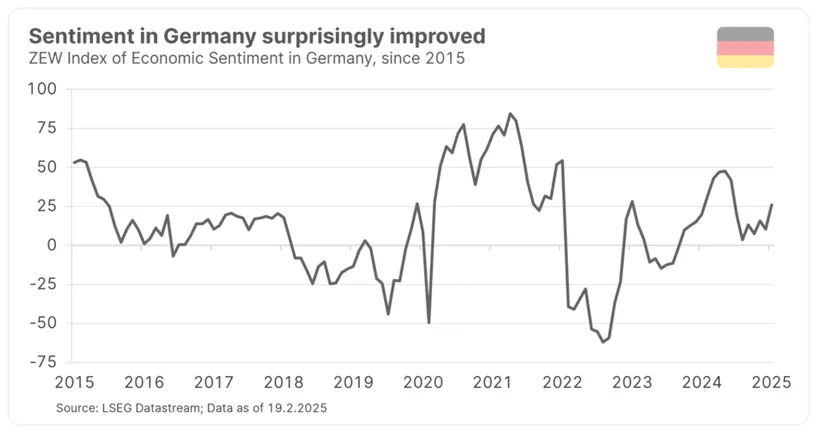

O miere neistoty na trhu vypovedajú aj ukazovatele ekonomického sentimentu. V USA sa sentiment medzi spoločnosťami od novembra výrazne zvýšil. Sentiment vo výrobnom sektore sa zlepšil aj v Európe a vo svete. Dokonca aj v Nemecku sa výhľad prekvapivo zlepšil. Podľa ZEW (Centrum pre európske ekonomické štúdie) sa ekonomické očakávania finančných analytikov pre Nemecko vo februári výrazne zvýšili.

Ekonomické očakávania v Nemecku sa v poslednom čase prekvapivo zlepšili. Napriek tomu index ZEW zostáva pod dôležitou hranicou 50 bodov, ktorá signalizuje rast.

Inflácia sa prekvapivo zvyšuje, rast je slabší

Najnovšie údaje o inflácii v USA však boli negatívnym prekvapením. V januári ceny v porovnaní s predchádzajúcim rokom vzrástli o 3,0 %, čím prekonali očakávania. Obvyklé vysvetlenie vysokého čísla spočíva v tom, že na začiatku roka došlo k výrazným úpravám cien smerom nahor, ktoré neodrážajú faktory sezónneho očistenia. Aj keď v nasledujúcich mesiacoch inflácia opäť klesne: V prípade, ktorý považujeme za najpravdepodobnejší scenár „bez pristátia“, by inflácia mala do konca roka 2025 dosiahnuť 2,9 %. Inflácia by tak zostala výrazne nad cieľovou hodnotou centrálnej banky, ktorá sa pohybuje okolo 2 %.

Pokiaľ ide o hospodársky rast, viaceré ukazovatele v poslednom období sklamali. V prvom rade bol prekvapujúci januárový medzimesačný pokles maloobchodných tržieb v USA o 0,8 %. Ukazovatele spotreby v USA sú mimoriadne dôležité, pretože silný hospodársky rast USA je ťahaný spotrebou. K dnešnému dňu však pri vyše dvojpercentnom raste HDP predpoklad silného hospodárskeho rastu v USA naďalej platí.

V Európe naopak vyniká prudký decembrový pokles priemyselnej výroby. V skutočnosti má priemyselný sektor eurozóny od roku 2023 klesajúci trend. Jedným malým lúčom nádeje je tu už spomínané zlepšenie nálady v priemysle.

Fed bojujúci s rizikom vyššej inflácie

To nás privádza k ďalšej dôležitej otázke: Čo bude ďalej s politikou úrokových sadzieb? Od septembra 2024 už Fed znížil kľúčovú úrokovú sadzbu o jeden percentuálny bod z 5,5 % na 4,5 %. Pokiaľ existuje len málo náznakov ďalšieho poklesu inflácie a ekonomika je na vzostupe, centrálna banka nemá veľa argumentov na ďalšie znižovanie úrokových sadzieb.

Najnovšie vyjadrenia predstaviteľov Fedu naznačujú vyčkávací postoj, ale aj tendenciu k ďalšiemu znižovaniu úrokových sadzieb v strednodobom horizonte. Hlavné riziko pre trhy spočíva v možnom obrate trendu: ak inflácia skutočne opäť vzrastie, pozornosť by sa mohla rýchlo obrátiť späť smerom k zvyšovaniu úrokových sadzieb.

Krátkodobý scenár: „Bez pristátia“

Vzhľadom na súčasné ekonomické údaje a politické prostredie sa domnievame, že najpravdepodobnejším scenárom pre tento rok je scenár „bez pristátia“. Čo by takýto scenár znamenal?

1) Inflácia v priemyselne vyspelých krajinách zostane nad 2-percentným cieľom centrálnych bánk s očakávanou hodnotou 2,6 % vo štvrtom štvrťroku 2025.

2) Hospodársky rast vo vyspelých ekonomikách upravený o infláciu zostáva na úrovni trendu (v roku 2025: 1,7 % medziročne).

3) Výnosy štátnych dlhopisov majú bočný až vyšší trend (10-ročný dlhopis v USA v súčasnosti na úrovni 4,5 %, 10-ročný nemecký dlhopis v súčasnosti na úrovni 2,5 %).

4) Centrálne banky znížia kľúčové úrokové sadzby len mierne.

Pre investorov to znamená, že možno očakávať rast cien, ktorý je v súlade s dlhodobými očakávaniami.

Dlhodobý scenár: „Inflačný rast“

Z dlhodobého hľadiska podporia hospodársky rast aj vyššie investičné výdavky, napr. na digitalizáciu, obranu, klímu alebo integráciu. Rast v priemyselných krajinách by sa mohol v dlhodobom horizonte pohybovať okolo 1,5 %. V tomto scenári sa inflácia dlhodobo stabilizuje nad cieľovou hodnotou 2 %. Pokles počtu obyvateľov v produktívnom veku, častejšie ponukové šoky, silnejšia priemyselná politika a voľnejšia fiškálna politika však budú mať inflačný účinok.

V tomto prípade bude nastavenie menovej politiky centrálnych bánk pravdepodobne neutrálne. Za predpokladu reálnej neutrálnej kľúčovej úrokovej sadzby na úrovni 1 % by to pre vyspelé krajiny znamenalo priemernú kľúčovú úrokovú sadzbu na úrovni 3,5 %.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti.

Záver

V najpravdepodobnejšom krátkodobom aj dlhodobom scenári je nominálny hospodársky rast 4 % alebo mierne vyšší. Táto hodnota poskytuje hrubý odhad „férovej“ úrovne výnosov štátnych dlhopisov v priemyselne vyspelých krajinách (USA: 4,5 %) - prinajmenšom dovtedy, kým riziková prémia za rastúci štátny dlh zostane nízka.

Prostredie pre rizikové triedy aktív, ako sú akcie, zostáva v zásade pozitívne. Štrukturálne zmeny, ktorých hnacou silou je nová americká administratíva, však so sebou prinášajú neistotu. Zvýšili sa riziká, ako napríklad fragmentácia globálnej ekonomiky vrátane finančného systému.

Originálny zdroj informácie: https://blog.en.erste-am.com/trade-conflict-ukraine-war-how-structural-change-could-affect-the-markets/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.