6. februára 2025

Trhy

6. februára 2025

Trhy

Autor: Erste AM Investment Division / Erste AM Communications | 6 min. čítania

Čo sa deje na trhoch? V našom Investičnom pohľade odborníci z nášho investičného oddelenia pravidelne poskytujú informácie o aktuálnom dianí na trhu a svoj názor na rôzne triedy aktív.

Poznámka: Prognózy nie sú spoľahlivým ukazovateľom budúcej výkonnosti. Upozorňujeme, že investícia do cenných papierov so sebou okrem opísaných príležitostí prináša aj riziká.

Súčasný základný scenár je „bez pristátia“: inflácia na rozvinutých trhoch zostáva nad cieľovou hodnotou, rast zostáva na úrovni trendu, výnosy majú bočný až vyšší trend. Zvýšenie ciel v USA posilňuje rozdiely v raste medzi USA a zvyškom sveta (boom v USA, slabý rast v Európe). V tomto scenári Fed uskutoční len miernu úpravu svojej kľúčovej úrokovej politiky smerom nadol (na 4%, s rizikami smerom nahor). ECB zníži sadzbu na 1,75 % (riziká smerom nadol).

Scenáre

Scenár 1 (bez pristátia/heterogénne prostredie): Trend rastu na rozvinutých trhoch. Zvýšenie ciel v USA zväčšuje rozdiely medzi USA a ostatnými krajinami. Zatiaľ čo v USA sa v tomto scenári predpokladá rast na úrovni 2,3 % v roku 2025, v eurozóne by mal dosiahnuť len 0,8 %. Nerovnomerný bude aj vývoj inflácie: USA 2,4 %, eurozóna 1,8 %. V tomto prípade by Fed znížil svoje kľúčové úrokové sadzby len mierne na 4 %, zatiaľ čo ECB by pristúpila k výraznejšiemu zníženiu úrokových sadzieb na úroveň 1,75 %. Pravdepodobnosť z nášho pohľadu: 35 %.

Scenár 2 (mäkké pristátie/normalizácia): Slabší rast pod úrovňou potenciálu. Rast v eurozóne však zostáva nízky. Inflácia klesá smerom k cieľovej hodnote. Centrálne banky reagujú výrazným znížením úrokových sadzieb. Pravdepodobnosť z nášho pohľadu: 25 %.

Scenár 3 (stagflácia/obchodná vojna): Prípadná obchodná vojna by zvýšila infláciu a znížila rast. Zhoršil by sa ekonomický sentiment a hrozilo by riziko poklesu globálneho obchodu a výroby. Na geopolitickej úrovni by mali vplyv vyššie ceny energií. Menová aj fiškálna politika by reagovali uvoľnením. Pravdepodobnosť z nášho pohľadu: 25 %.

Scenár 4 (recesia/reštriktívna politika): Menová a fiškálna politika zostávajú príliš dlho reštriktívne, čo by viedlo k výraznému spomaleniu trhu práce a poklesu inflácie. Rizikovými faktormi by boli obchodná vojna, stagnujúca produktivita v EÚ a potenciálna deflácia v Číne. Pravdepodobnosť z nášho pohľadu: 15 %.

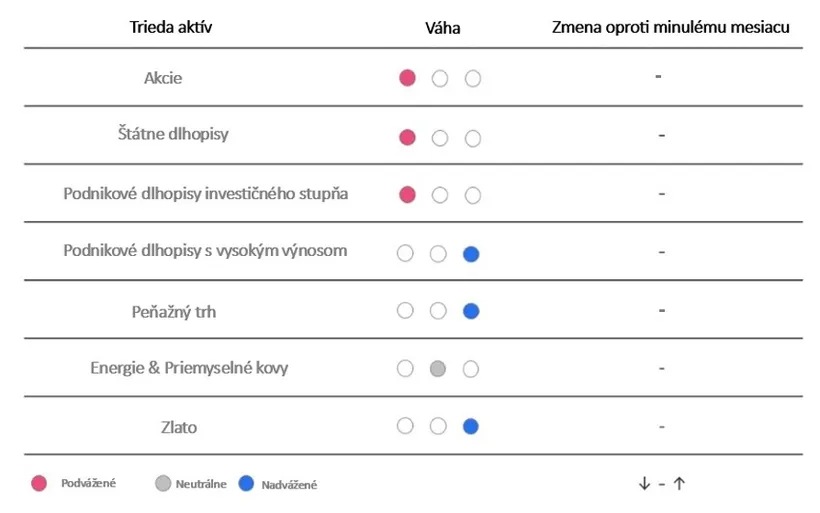

Triedy aktív

Odhliadnuc od najväčšieho faktora neistoty, ktorým je Donald Trump, možno východiskovú pozíciu pre rok 2025 považovať za pomerne pozitívnu. Svetové hospodárstvo rastie, úrokové sadzby sa zlepšili a zisky podnikov budú v roku 2025 pravdepodobne naďalej rásť dvojciferným tempom. Aj keď hovorené slovo často naznačuje opak, veríme, že sa Donald Trump vyvaruje zavádzaniu príliš extrémnych opatrení. Jeho chvastúnske vyhlásenia na titulných stranách novín sú často len prostriedkom na dosiahnutie želaných „dohôd“.

Aj keď sa volatilita vzhľadom na zvýšenú neistotu zvýši, v súčasnosti vidíme pre rok 2025 viac príležitostí ako rizík. Preto zachovávame mierne podváženú akciovú pozíciu a akcie považujeme za kľúčovú zložku portfólia s nižším, ale stále solídnym potenciálom rastu.

Poznámka: Upozorňujeme, že investovanie do akcií so sebou prináša riziká aj príležitosti.

Na rozdiel od akcií sa výkonnosť dlhopisov v minulom roku podobala jazde na horskej dráhe. Aj prvé obchodné dni nového roka sľubujú zvýšenú volatilitu. Napríklad sadzby na 10-ročných amerických dlhopisoch nedávno opäť výrazne vzrástli na 4,7 % a ich nemecký náprotivok sa tiež javí ako relatívne atraktívny na úrovni 2,5 %. Preto naďalej uprednostňujeme širokú kombináciu strednodobých dlhopisov.

Okrem bezpečných štátnych a podnikových dlhopisov využívame aj stále prítomnú dynamiku dlhopisov s vysokým výnosom, ale vzhľadom na nízke úrovne rozpätia zostávame ostražití. Po náraste o viac ako 30 % je potrebné trochu zredukovať aj očakávania týkajúce sa zlata. Vzhľadom na zvýšený dopyt zo strany svetových centrálnych bánk a skutočnosť, že sa zvýšila neistota, zostáva drahý kov dôležitou zložkou portfólia.

Poznámka: Pozície fondov v portfóliu zverejnené v tomto dokumente vychádzajú z vývoja na trhu k 27.1.2025. V súvislosti s aktívnou správou sa uvedené portfóliové pozície môžu kedykoľvek zmeniť. Upozorňujeme, že investícia do cenných papierov so sebou prináša okrem opísaných príležitostí aj riziká.

Akcie

Od augusta minulého roka sme udržiavali mierne podváženú alokáciu akcií vzhľadom na pretrvávajúce riziká, najmä hrozbu obchodnej vojny v dôsledku Trumpovho prezidentovania. Pozitívne hodnotíme priaznivú dynamiku zo strany USA a rastúce zisky podnikov.

Z regionálneho hľadiska držíme v regióne USA podváženú pozíciu, keďže vysoké ocenenie považujeme za riziko. Pomer P/E (cena k zisku) na americkom trhu je v súčasnosti 22 v porovnaní s historickým priemerom 17,3 od roku 2011. Naopak, v Spojenom kráľovstve a Európe sme nadvážení, pričom sa zameriavame na sektorové a faktorové príležitosti - najmä na európske energetické spoločnosti a európske spoločnosti s nízkou kapitalizáciou.

Sme presvedčení, že európsky rast je na udržateľnej trajektórii. V kombinácii s očakávaným znížením úrokových sadzieb (v tomto roku až o 4) sa podmienky zdajú byť priaznivé na to, aby akcie s malou kapitalizáciou prekonali svoje veľkokapitálové náprotivky. Z historického hľadiska dosahovali akcie s nízkou kapitalizáciou lepšie výsledky v prostredí nižších úrokových sadzieb vďaka svojmu vyššiemu rastovému potenciálu a flexibilite. Okrem toho väčšia expozícia európskych akcií s nízkou kapitalizáciou voči realitnému sektoru a nižšia expozícia voči firmám z finančného sektoru v porovnaní s akciami s vysokou kapitalizáciou poskytuje relatívnu výhodu vo výkonnosti v scenári poklesu úrokových sadzieb.

Naša aktívna pozícia v európskom energetickom sektore závisí od geopolitickej dynamiky. Geopolitické riziká, ako napríklad rusko-ukrajinský konflikt a napätie na Blízkom východe, zdôrazňujú potrebu zabezpečiť sa proti prípadnému prudkému nárastu cien energií.

Napriek celkovému podváženému postoju v USA si udržiavame aktívne pozície v niektorých sektoroch. Prezidentské voľby v USA vytvorili pozitívny sentiment pre rastové akcie v USA, z ktorých mnohé naďalej vykazujú pozitívnu dynamiku ziskov podporovanú monopolným alebo oligopolným postavením na trhu.

Náš defenzívny prístup v USA neplatí v nadváženej pozícii v americkom sektore zdravotníctva. Po tom, čo v roku 2024 nedosahoval tento sektor dostatočné výsledky, ponúka teraz atraktívne ocenenie a silné dlhodobé faktory vrátane starnúcej populácie a rastúceho dopytu po zdravotnej starostlivosti. Okrem toho spoločnosti pôsobiace v oblasti zdravotnej starostlivosti vykazujú zlepšené ukazovatele, napríklad rast cash-flow. Sektor ponúka kombináciu defenzívnych a rastovo orientovaných charakteristík, vďaka čomu je vhodný pre rôzne trhové scenáre.

Štátne dlhopisy

Rastúce obavy z opätovného rastu inflácie v USA a opatrný postoj centrálnych bánk viedli v posledných týždňoch k výraznému nárastu výnosov. Hoci prostredie vyšších úrokových sadzieb ponúka príležitosti na dlhopisových trhoch, zostávame opatrní, pokiaľ ide o duráciu.

Zachovávame si negatívny sklon k durácii a uprednostňujeme štátne dlhopisy denominované v eurách a v miestnej mene rozvíjajúcich sa trhov pred štátnymi dlhopismi denominovanými v amerických dolároch a v tvrdej mene rozvíjajúcich sa trhov.

Očakáva sa, že rozdiel v raste medzi USA a Európou sa bude zväčšovať, pričom európske úrokové sadzby budú v roku 2025 pravdepodobne klesať výraznejšie ako americké úrokové sadzby. Táto dynamika podporuje európsku duráciu.

Politická neistota vrátane volieb v Nemecku a problémov, ktorým čelí francúzsky rozpočet, by však mohla mať vplyv na udržateľnosť verejných financií a stabilitu trhu.

Výnosy v USA zostávajú pod tlakom v dôsledku pretrvávajúceho rozpočtového deficitu a geopolitickej roztrieštenosti. Fiškálne stimuly a deregulačné úsilie by navyše mohli podporiť rast v USA a zvýšiť rovnovážnu úroveň výnosov, čo by malo ďalší vplyv na dlhopisové trhy.

Naďalej zachovávame pozitívny výhľad na dlhopisy rozvíjajúcich sa trhov v lokálnych menách, ktorý podporujú atraktívne ocenenia a silný rast na rozvíjajúcich sa trhoch. Ďalším pozitívnym faktorom je možné ukončenie devalvácie mien na rozvíjajúcich sa trhoch.

Podnikové dlhopisy

Zachovávame pozitívny výhľad na podnikové dlhopisy a kladieme dôraz na selektívne príležitosti v regiónoch a segmentoch s atraktívnym profilom rizika a výnosu. Vzhľadom na priaznivé makroekonomické základy a atraktívne celkové výnosy sa naďalej prikláňame k rizikovejším podnikovým dlhopisom, ale uvedomujeme si vysoké ocenenie v celom segmente.

Naďalej sa zameriavame na európske a ázijské dlhopisy s vysokým výnosom, zatiaľ čo k dlhopisom investičného stupňa a regiónu USA zaujímame opatrný postoj. Uvedomujeme si, že potenciál ďalšieho zužovania spreadov je obmedzený a že stabilné podnikové základy, nízka úroveň nesplácaných úverov a silný dopyt po nových emisiách naďalej podporujú úverové trhy.

V prípade európskych dlhopisov s vysokým výnosom zostávame optimistickí, keďže ECB zastáva podporný postoj a európsky rast je na udržateľnej ceste. Tieto faktory spolu s priaznivým ocenením z nich robia dobrú voľbu.

Ázijské dlhopisy s vysokým výnosom ťažia zo stimulačných opatrení Číny a ich nízkej korelácie s ostatnými trhmi, čo poskytuje diverzifikáciu a silný potenciál výnosu.

Peňažný trh

Pri plochej až mierne rastúcej výnosovej krivke ponúkajú nástroje peňažného trhu naďalej konkurencieschopné výnosy a likviditu. Tieto nástroje slúžia ako spoľahlivý doplnok našej širšej alokačnej stratégie a poskytujú stabilitu aj flexibilitu pri orientácii v súčasnom trhovom prostredí.

Komodity

Príjemný vývoj ceny zlata zabezpečil v tomto segmente jednoznačne pozitívnu výkonnosť. Po stabilizačnej fáze by mal tento trend koncom roka opäť nabrať na obrátkach. Zlato si ponechávame ako diverzifikátor.

Originálny zdroj informácie: https://blog.en.erste-am.com/investment-view/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.