4. marca 2025

Trhy

4. marca 2025

Trhy

Autor: Erste AM Investment Division / Erste AM Communications | 5 min. čítania

Čo sa deje na trhoch? V našom Investičnom pohľade odborníci z nášho investičného oddelenia pravidelne poskytujú informácie o aktuálnom dianí na trhu a svoj názor na rôzne triedy aktív.

Poznámka: Prognózy nie sú spoľahlivým ukazovateľom budúcej výkonnosti. Upozorňujeme, že investícia do cenných papierov so sebou okrem opísaných príležitostí prináša aj riziká.

Podľa nášho názoru je najpravdepodobnejším scenárom pre súčasný rok stále „bez pristátia“. Domnievame sa, že inflácia na vyspelých trhoch zostane nad cieľovou hodnotou okolo dvoch percent, zatiaľ čo ekonomika bude naďalej rásť. Výnosy na dlhopisových trhoch budú pravdepodobne smerovať do strany až nahor. Americká colná politika by mala ďalej zvyšovať rozdiely v raste medzi USA a zvyškom sveta. Očakávame, že americký Fed do konca roka zníži svoju kľúčovú úrokovú sadzbu na 4 % a ECB ju do konca roka 2025 zníži na 1,75 %.

Scenáre

Trend rastu na rozvinutých trhoch. Zvýšenie ciel v USA prehlbuje rozdiely medzi USA a ostatnými krajinami. Zatiaľ čo v USA sa v tomto scenári predpokladá rast na úrovni 2,4 % v roku 2025, v eurozóne by mal dosiahnuť len 0,7 %. Nerovnomerný bude aj vývoj inflácie: USA 2,7 %, eurozóna 2,2 %. V tomto prípade by Fed znížil svoje kľúčové úrokové sadzby len mierne na 4 %, zatiaľ čo ECB by pristúpila k výraznejšiemu zníženiu úrokových sadzieb na úroveň 1,75 %.

Pravdepodobnosť podľa nášho názoru: 35%

Slabší rast pod úrovňou potenciálu - rast v eurozóne zostáva nízky. Inflácia klesá smerom k cieľovej hodnote. Centrálne banky reagujú výrazným znížením úrokových sadzieb.

Pravdepodobnosť podľa nášho názoru: 25%

Prípadná obchodná vojna by zvýšila infláciu a znížila rast. Zhoršila by sa ekonomická nálada a hrozilo by riziko poklesu svetového obchodu a výroby. Na geopolitickej úrovni by mali vplyv vyššie ceny energií. Uvoľnila by sa menová aj fiškálna politika.

Pravdepodobnosť podľa nášho názoru: 25%

Menová a fiškálna politika zostanú príliš dlho reštriktívne, čo by viedlo k výraznému spomaleniu trhu práce a poklesu inflácie. Rizikovými faktormi by boli obchodná vojna, stagnujúca produktivita v EÚ a potenciálna deflácia v Číne.

Pravdepodobnosť podľa nášho názoru: 15%

Výkonnosť trhu v januári bola pomerne volatilná. Jednou z kľúčových trhových tém v januári bola inaugurácia prezidenta Trumpa a potenciálny vplyv na politiku, najmä v súvislosti s očakávanými zmenami ciel a ich vplyvom na americké a svetové trhy. Desaťročný výnos v USA dosiahol 14-mesačné maximum a potom klesol v dôsledku náznakov dezinflácie a úniku k relatívne bezpečným triedam aktív. Jedným z dôvodov bol čínsky start-up DeepSeek, ktorý vyzval USA na súboj o prvenstvo v oblasti umelej inteligencie.

Akcie spoločností súvisiacich s umelou inteligenciou, ako napríklad NVIDIA, zaznamenali niekoľko prudkých poklesov cien, keď investori spracovali správu, že DeepSeek vycvičil svoje schopnosti generatívnej umelej inteligencie tak, aby dosiahol porovnateľné výsledky ako lídri na trhu, ale za zlomok nákladov. To spochybňuje potrebu veľkých investícií do pokročilých čipov AI a kapacity dátových centier.

Poznámka: Uvedené spoločnosti boli vybrané ako príklady a nepredstavujú investičné odporúčanie.

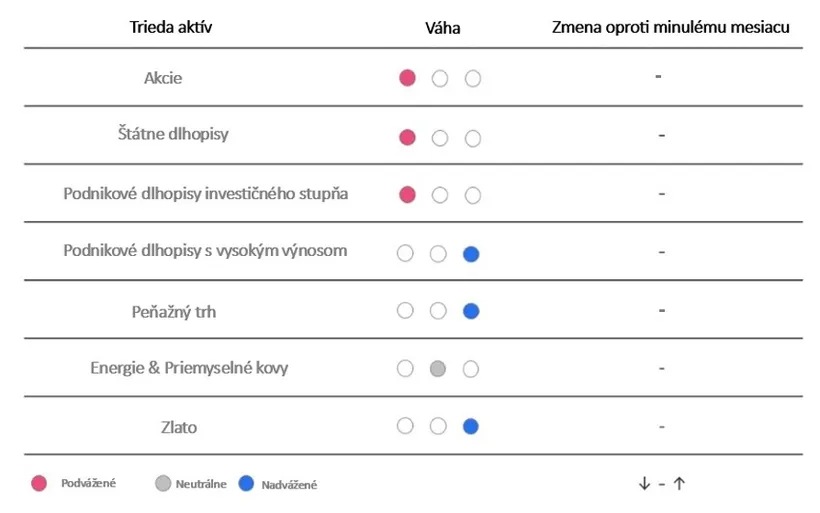

Nedávna volatilita trhu poukazuje na vysokú mieru neistoty, čo nás viedlo k tomu, aby sme vo februári zachovali našu súčasnú alokáciu. Naďalej uprednostňujeme diverzifikovaný prístup s miernym podvážením akcií a nadvážením dlhopisov s vysokým výnosom a zlata. Toto rozloženie poskytuje dobrú rovnováhu medzi rizikom a výnosom a zabezpečuje odolnosť v nasledujúcich mesiacoch.

Poznámka: Pozície fondov v portfóliu zverejnené v tomto dokumente vychádzajú z vývoja na trhu k 21. 2. 2025. V súvislosti s aktívnou správou sa uvedené portfóliové pozície môžu kedykoľvek zmeniť. Upozorňujeme, že investícia do cenných papierov so sebou prináša okrem opísaných príležitostí aj riziká.

Akcie

Naša mierne defenzívna pozícia v oblasti akcií je spôsobená pretrvávajúcimi rizikami, najmä potenciálom hroziacej obchodnej vojny.

Urobili sme strategický posun v našom rozdelení akcií z rastových akcií na hodnotové. Podľa nášho názoru je ocenenie rastových akcií v niektorých prípadoch prehnané, zatiaľ čo hodnotové akcie zostávajú atraktívne ocenené, keďže ich pomer P/E (pomer ceny k zisku) je na úrovni dlhodobého priemeru. To ponúka príležitosť na výrazný rastový potenciál, keďže investori by sa mohli čoraz viac presúvať k hodnotovým akciám na rozširujúcom sa trhu, ktorý odmeňuje silné fundamenty. Okrem toho sú rastúce úrokové sadzby protivetrom pre rastové akcie, najmä v technologickom sektore.

V tejto súvislosti sme zvýšili svoje pozície v európskych a amerických hodnotových akciách a zároveň sme znížili expozíciu voči americkým rastovým akciám a akciám s nízkou volatilitou. Tento krok viedol aj k celkovému zvýšeniu našej expozície voči európskym akciám na úkor amerického regiónu. Známky trvalého hospodárskeho oživenia v Európe ponúkajú atraktívnu príležitosť na diverzifikáciu.

Štátne dlhopisy

V reakcii na nedávny vývoj na trhu a pohyb výnosov zachovávame negatívny postoj k štátnym dlhopisom. Naďalej uprednostňujeme pozície, ktoré profitujú zo strmšej výnosovej krivky, keďže krátkodobé aj dlhodobé inflačné očakávania sa celosvetovo naďalej zvyšujú.

V USA majú neutrálne odhady úrokových sadzieb rastúci trend a riziko menšieho počtu znížení sadzieb sa zvýšilo v dôsledku silného hospodárskeho rastu a pretrvávajúcej inflácie. Existuje dokonca možnosť, že americký Fed by mohol prejsť z holubičieho postoja na neutrálny alebo prísnejší. To by znamenalo pozastavenie znižovania úrokových sadzieb alebo dokonca ich opätovné zvyšovanie.

V tejto situácii uprednostňujeme európske dlhopisy, keďže hospodársky rast v niektorých častiach eurozóny zostáva slabý, čo zvyšuje pravdepodobnosť ďalšieho znižovania úrokových sadzieb. Okrem toho si zachovávame pozitívny pohľad na dlhopisy rozvíjajúcich sa trhov v miestnych menách. Zdá sa, že devalvácia miestnych mien na rozvíjajúcich sa trhoch sa skončila, čo podporuje túto triedu aktív.

Podnikové dlhopisy

Dlhopisy s vysokým výnosom zostávajú atraktívnym trhom, ktorý podporujú solídne základy podnikov, nízke miery zlyhania (krachov) a pokračujúci dopyt investorov. Hoci potenciál ďalšieho zužovania rizikových prémií sa zdá byť obmedzený, podmienky financovania zostávajú celkovo priaznivé, najmä na vybraných regionálnych trhoch.

Za dobrú voľbu považujeme európske dlhopisy s vysokým výnosom, ktoré ťažia z podpornej politiky ECB. Ocenenie zostáva atraktívne, čo podčiarkuje náš pozitívny pohľad na tento región.

Ázijské dlhopisy s vysokým výnosom ponúkajú diverzifikačné výhody, pričom stimulačné opatrenia Číny predstavujú príležitosť. Ich nízka korelácia s ostatnými trhmi zvyšuje ich odolnosť a robí z nich cennú súčasť vyváženého portfólia.

Vzhľadom na všeobecné makroekonomické prostredie a atraktívnu úroveň výnosov sa naďalej prikláňame k rizikovejším segmentom dlhopisov, zatiaľ čo v prípade amerických dlhopisov s vysokým výnosom a dlhopisov investičného stupňa sme vo všeobecnosti opatrní, pretože ich ocenenie a dlhšia durácia sa zdajú byť menej priaznivé.

Peňažný trh

Nástroje peňažného trhu zostávajú v súčasnom prostredí atraktívnou možnosťou, pretože ponúkajú kombináciu likvidity, stability a konkurencieschopných výnosov. Vzhľadom na to, že výnosová krivka vykazuje známky mierneho zošikmenia, krátkodobé nástroje naďalej ponúkajú solídny výnos a zároveň zmierňujú riziko durácie. Ich defenzívny charakter z nich robí cennú súčasť našej širšej investičnej stratégie, ktorá poskytuje flexibilitu v nestálom trhovom prostredí.

Komodity

V prípade energií a priemyselných kovov sme neutrálni. Obmedzenie produkcie zo strany OPEC poskytuje určitú podporu, ale trh je naďalej dobre zásobovaný a rast dopytu je pomalý. Stimulujúce opatrenia Číny zatiaľ nepriniesli žiadny výrazný impulz a silnejší americký dolár naďalej zaťažuje priemyselné kovy. Hoci geopolitické riziká pretrvávajú, v súčasnosti nie sú hnacím motorom nálady na trhu.

Naďalej zachovávame náš nadvážený postoj k zlatu, keďže vyššia inflácia v USA a rastúca úroveň dlhu podporujú dlhodobú príťažlivosť zlata. Napriek krátkodobému poklesu po voľbách v USA dosiahla cena zlata nové maximá, a to vďaka silnému technickému momentu a pokračujúcim nákupom zo strany centrálnych bánk a súkromných investorov.

Originálny zdroj informácie: https://blog.en.erste-am.com/investment-view/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.