16. apríla 2025

Dlhopisy

16. apríla 2025

Dlhopisy

Autor: Dániel Bebesy | 6 min. čítania

Mnohomiliardový balík opatrení v oblasti infraštruktúry a obrany v Nemecku spôsobil veľký pohyb na trhu s dlhopismi v eurozóne. Hlavné centrálne banky medzitým čelia výzve nájsť rovnováhu medzi spomaľujúcim sa hospodárskym rastom a rastúcou infláciou.

O najnovších rozhodnutiach svetových centrálnych bánk a ich vplyve na trh s dlhopismi hovorí Daniel Bebesy, portfólio manažér pre dlhopisové trhy v Erste Asset Management Hungary. Podľa jeho názoru súčasná neistota na trhu rozhodne hovorí v prospech umiestnenia dlhopisov v portfóliu. Poznámka: Upozorňujeme, že investovanie do cenných papierov so sebou prináša riziká, ako aj príležitosti.

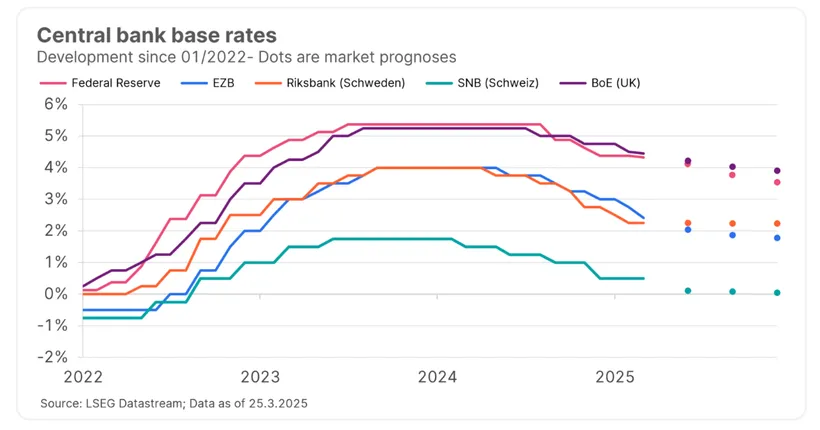

Nedávno sa konalo niekoľko zasadnutí centrálnych bánk. Aké sú pre vás najdôležitejšie závery?

Minulý mesiac sa uskutočnilo niekoľko dôležitých zasadnutí centrálnych bánk vyspelých trhov, ktoré stanovovali úrokové sadzby. Celkovým posolstvom, ktoré investori dostali, bolo, že centrálne banky na oboch stranách Atlantiku čelia nepríjemnej kombinácii spomaľujúceho sa hospodárskeho rastu a rastúcej inflácie. Dominantnou témou všetkých centrálnych bánk bola neistota v dôsledku colných hrozieb zo strany USA. Federálny rezervný systém začal sériu zasadaní a v súlade s očakávaniami ponechal základnú úrokovú sadzbu nezmenenú. Napriek tomu Fed vo svojej najnovšej štvrťročnej hospodárskej projekcii (SEP) prijal pesimistickejší výhľad. Odhad rastu HDP (hrubého domáceho produktu) na tento rok bol znížený, zatiaľ čo projekcia inflácie bola posunutá vyššie. Napriek týmto zmenám Fed na tento rok stále očakával dve zníženia sadzieb, ale tzv. bodový graf odrážal určitý jastrabí príklon predstaviteľov Fedu.

A čo ostatné centrálne banky?

Podobný posun v štruktúre hlasovania bolo možné zaznamenať aj v prípade Bank of England, kde na rozdiel od predchádzajúcich mesiacov tentoraz za nižšie sadzby hlasoval iba jeden člen MPC (Monetary Policy Committee). Kľúčová sadzba zostala nezmenená na úrovni 4,5 %. Rozhodujúci členovia však naznačili, že dvere pre nižšie sadzby zostávajú otvorené, ale v súčasnom stagflačnom prostredí je potrebná opatrnosť.

Základná sadzba zostala nezmenená na úrovni 2,5 % aj vo Švédsku a centrálna banka zopakovala, že cyklus uvoľňovania sa v podstate skončil. Švajčiarska národná banka sa ako jediná v posledných týždňoch rozhodla pre zníženie, ale aj SNB tvrdila, že ďalšie zníženie je menej pravdepodobné.

Poznámka: Prognózy nie sú spoľahlivým ukazovateľom budúceho vývoja.

V konečnom dôsledku rozhodnutia o sadzbách z posledných týždňov ukázali, že centrálne banky sú čoraz opatrnejšie a napriek pomalému rastu HDP nie sú ochotné riskovať ďalšie agresívne uvoľňovanie.

Čo očakávate v eurozóne v nasledujúcich 6 až 12 mesiacoch? Ktoré kľúčové ukazovatele sledujete najpozornejšie?

Meniace sa globálne prostredie má samozrejme vplyv aj na eurozónu a tvorbu politiky ECB. Napriek tomu nemecká fiškálna expanzia a širšie stimuly obranných výdavkov eurozóny situáciu ešte viac komplikujú. Začiatkom tohto roka sa v prípade eurozóny opäť posilnili obavy z recesie, keďže hospodársky blok, ktorého základný rast bol už aj tak slabý, bol považovaný za hlavnú obeť Trumpovej obchodnej vojny. Potom prišla historická zmena fiškálneho režimu v Nemecku, ktorá priniesla najväčší fiškálny stimul od zjednotenia, a tento agresívny krok zjavne prepísal predchádzajúce scenáre.

Napriek tomu, že balík bol v nemeckom parlamente schválený, stále existujú určité nejasnosti, pokiaľ ide o jeho celkový vplyv. Fiškálny multiplikátor balíka obranných výdavkov je predmetom intenzívnych diskusií a kľúčovou otázkou je, či tento stimul môže zmeniť niektoré štrukturálne faktory v ekonomike, ktoré by mohli z dlhodobejšieho hľadiska prispieť k rýchlejšiemu potenciálnemu rastu. Príklad zjednotenia Nemecka ukázal, že stimul v takomto rozsahu má potenciál posunúť tzv. neutrálnu mieru vyššie.

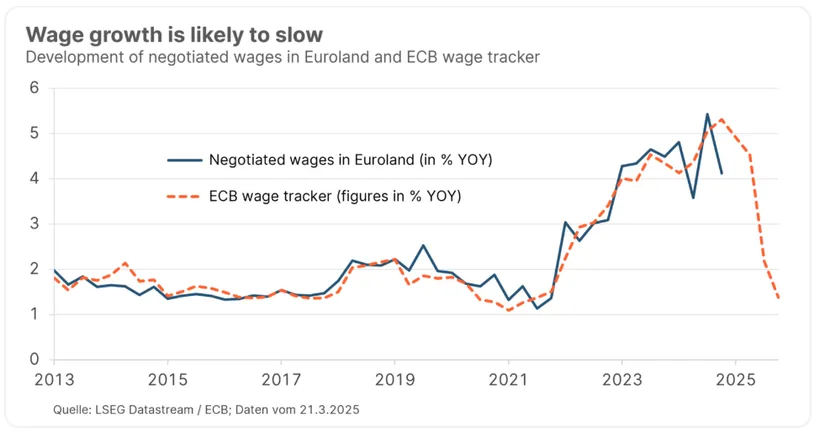

Napriek tomu v krátkodobom horizonte určite pretrvávajú niektoré protivetre. Obchodná vojna s USA, silnejúca konkurencia zo strany Číny a vyššie ceny energií vyvíjajú tlak na rast a podľa môjho názoru stále ospravedlňujú menej reštriktívnu menovú politiku ECB. Pravdepodobne sa nedočkáme takého výrazného zníženia, ako trh očakával na začiatku tohto roka, ale spomaľujúca sa inflácia v službách a očakávané spomalenie rastu miezd v eurozóne, ktoré sa odráža v prieskume ECB, sú pre mňa kľúčovými ukazovateľmi, ktoré potvrdzujú ďalšie znižovanie. Na druhej strane je potrebné venovať pozornosť nedávnemu náhlemu zlepšeniu niektorých ukazovateľov sentimentu a posilneniu úverovej aktivity v eurozóne, tento vývoj by však podľa môjho názoru mohol byť krehký, najmä ak sa spomalenie v USA zintenzívni.

Poznámka: Prognózy nie sú spoľahlivým ukazovateľom budúcej výkonnosti.

Výnosová krivka sa zdá byť strmšia. Aké sú toho hlavné dôvody?

Stúpanie je všeobecným trendom na svetových dlhopisových trhoch už niekoľko mesiacov a tento pohyb bol v Európe dosť intenzívny. Ako som už spomínal, protivetry pre ekonomiku eurozóny v kratšom horizonte určite pretrvávajú, ale strednodobý až dlhodobý výhľad vyzerá sľubnejšie. Fiškálna expanzia v Nemecku nezaručuje úspech, ale prináša určitú nádej, že Nemecko sa konečne dokáže vymaniť z prostredia podobného sekulárnej stagnácii, ktorým trpí už mnoho rokov. táto dynamika očakávaní dokonale potvrdzuje strmší pohyb európskej krivky.

🔎💡 Čo znamená strmá výnosová krivka?

Strmá výnosová krivka je taká, pri ktorej výnosy rastú viac na dlhom konci ako na krátkom konci. Rozdiel medzi dlhodobými a krátkodobými úrokovými sadzbami sa teda zväčšuje. Často sa tak deje vtedy, keď sa zvyšuje očakávaná úroveň budúcej inflácie a účastníci trhu začnú oceňovať vyššie kľúčové úrokové sadzby.

Opakom strmej výnosovej krivky je inverzná výnosová krivka, pri ktorej sú krátkodobé úrokové miery vyššie ako dlhodobé úrokové miery. Tento scenár často nastáva, keď trh očakáva spomalenie hospodárskeho rastu alebo recesiu.

Keď hovoríme o prudkom zvýšení, treba spomenúť aj výrazné zvýšenie ponuky vládneho dlhu v dôsledku stimulačného balíka. Očakáva sa, že nemecké fiškálne výdavky sa budú zvyšovať približne o 3 % ročne a verejný dlh sa zvýši o 20 % HDP. Ročná čistá ponuka dlhopisov bude prudko rásť v prostredí, kde Európska centrálna banka stále vykonáva kvantitatívne sprísňovanie (QT). Relatívne jastrabí FED a spomaľujúci sa rast v USA by mohli viesť k určitému dočasnému splošteniu americkej krivky a tento krok by mohol predstavovať určitý protivietor, aj pre európsku strmosť, ale v strednodobom horizonte zostane smer cesty strmosťou.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti.

Odolnosť je témou dlhopisových portfólií. Ako vyzerá odolné portfólio v súčasnom prostredí?

Súčasné prostredie so stagflačnými rizikami stavia dlhopisového investora do zložitej pozície. Spomalenie hospodárskeho rastu by si vyžadovalo určitú expozíciu voči dlhopisom, ale potenciálne zrýchlenie inflácie si vyžaduje opatrnosť. Podľa môjho názoru vzhľadom na skutočnosť, že inflácia je oneskoreným ukazovateľom, spomalenie ekonomiky v dôsledku obchodnej vojny skôr či neskôr zmierni inflačný tlak. Napriek tomu sa situácia v eurozóne zdá byť komplikovanejšia v dôsledku balíka stimulačných opatrení. Napriek súčasným neistotám je v týchto dňoch v portfóliách určite priestor pre dlhopisy. Spomalenie hospodárskeho rastu a krehké akciové trhy robia túto triedu aktív atraktívnejšou. Zameral by som sa na krátky a stredný segment kriviek a podľa môjho názoru sa v súčasnosti pravdepodobne javia USD sadzby atraktívnejšie v porovnaní s EUR sadzbami. Pri dlhších splatnostiach by som však bol opatrný. Veľká ponuka dlhu, pokračujúce QT (kvantitatívne sprísňovanie) a rastúca termínová prémia by mohli viesť k ďalšiemu strmšiemu rastu kriviek.

Poznámka: Upozorňujem, že investícia do cenných papierov so sebou okrem opísaných príležitostí prináša aj riziká. Prognózy nie sú spoľahlivým ukazovateľom budúcej výkonnosti.

Originálny zdroj informácie: https://blog.en.erste-am.com/central-banks-are-becoming-more-cautious-these-are-the-implications-for-the-bond-market/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.