15. júla 2025

Trhy

15. júla 2025

Trhy

Autor: Philipp Marchhart | 6 min. čítania

Colné konflikty, geopolitické turbulencie a prekvapivo silné akciové trhy v Európe - prvá polovica roka 2025 toho pre investorov pripravila veľa. V tomto rozhovore robí investičný riaditeľ Gerold Permoser prvé závery a hodnotí najdôležitejšie témy na trhu v súčasnosti.

Prvá polovica roka bola na akciových trhoch značne volatilná. Odkiaľ pramení skôr negatívna nálada na trhoch?

Nálada vo všeobecnosti nie je taká dobrá, ako by sa mohlo zdať z faktov. Ale každý, kto pozná trhy, vie, že sentiment ovplyvňuje trhy - a niekedy dokonca sám vytvára fakty. Celkovo sa doterajší rok nevyvíjal až tak zle. Väčšina tried aktív a sektorov za prvých šesť mesiacov roku 2025 vzrástla. Aj očakávania trhu týkajúce sa hospodárskeho rastu naďalej smerujú nahor. Napríklad v žiadnej z krajín G20 sa v tomto roku neočakáva pokles. Očakávania globálneho rastu dosahujú v bežnom roku 2,7 % a v roku 2026 2,8 %.

Jednou z hlavných udalostí bol „Deň oslobodenia“, ktorý vyhlásil americký prezident Donald Trump a na ktorý boli oznámené rozsiahle clá. Ako hodnotíte následné rýchle oživenie?

Spôsob tohto oživenia bol skutočne veľmi pozoruhodný. Pozreli sme sa na to, ako sa v minulosti po takýchto udalostiach vyvíjal najdôležitejší americký akciový index S&P 500. Počas dvoch mesiacov nasledujúcich po prudkom náraste volatility sa index S&P 500 za posledných 75 rokov zvyčajne vyvíjal negatívne - niekedy veľmi výrazne. Tentoraz to bolo presne naopak: od druhej svetovej vojny sa straty nikdy nevracali tak rýchlo ako teraz.

Aké boli dôvody tohto rýchleho zotavenia?

Na trhu existujú v podstate tri teórie, prečo bolo toto rýchle zotavenie možné: prvá je, že udalosti, ako je „Deň oslobodenia“, nemajú na trhy zásadný vplyv a že z dlhodobého hľadiska stále rastú. V odborných kruhoch sa to označuje aj ako „nikdy sa nič nestane“. Druhým dôvodom je, že fundamentálne prostredie pre akcie je v podstate stále pozitívne: ekonomika stále rastie a centrálne banky sú v cykle znižovania úrokových sadzieb. Tretia teória má veľmi chytľavý názov a súvisí s Donaldom Trumpom: TACO, čo znamená Trump Always Chickens Out. Trhy tým myslia to, že Donald Trump má tiež určitý prah bolesti a nakoniec vždy ustúpi od svojich plánov, len čo trhy zareagujú príliš silno.

Ako to bude s clami?

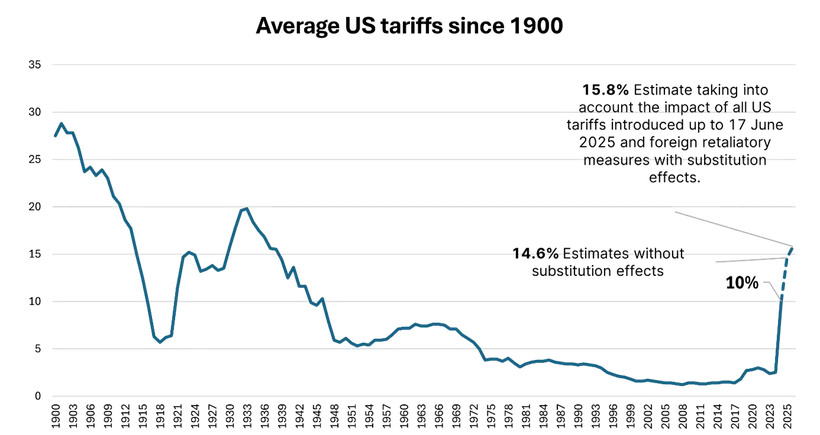

Ak budú clá zavedené tak, ako bolo oznámené, priemerná úroveň ciel v USA bude približne 15 - 16 %, čo je najvyššia úroveň od roku 1930. Či a v akej podobe sa clá skutočne uplatnia, je samozrejme ťažké predpovedať - len predvčerom boli clá opäť pozastavené do 1. augusta.

Podľa môjho názoru existuje niekoľko scenárov. Myslím si, že je veľmi nepravdepodobné, že budú skutočne vysoké sankčné clá voči všetkým ohláseným krajinám. Rovnako je nepravdepodobné, že sa podarí v takom krátkom čase hromadne uzavrieť obchodné dohody. Zvyčajne to trvá niekoľko rokov. Takže by to bolo veľmi nečakané. Pravdepodobnejší je buď ďalší odklad, alebo individuálne dohody kombinované s trestnými clami pre menej spolupracujúce krajiny. Trh v súčasnosti počíta s pozitívnym výsledkom colnej otázky, čo však v sebe skrýva aj určité riziko, ak by sa situácia vyvinula inak. Samozrejme, existuje riziko, že teória TACO v určitom momente prestane fungovať a Donald Trump neustúpi, aby nestratil svoju dôveryhodnosť.

Zdroj: Yale Budget Lab, Tax Foundation, URL: Trump Tariffs: The Economic Impact of the Trump Trade War, údaje k 2.7.2025

Jedným z hlavných motívov tohto roka bola doteraz lepšia výkonnosť európskych akciových trhov v porovnaní s USA. Myslíte si, že tento trend bude pokračovať?

Často sa prehliada, že európske a americké trhy sú z hľadiska dominantných sektorov veľmi odlišné. Vo všeobecnosti európsky trh tento rok ťažil zo svojej trhovej štruktúry. Vývoj na trhu a všeobecné trendy mali v poslednom čase tendenciu pomáhať európskym spoločnostiam, a to vďaka zníženiu úrokových sadzieb v eurozóne a balíku opatrení v oblasti infraštruktúry v Nemecku. Očakávame, že tieto emisie budú európske trhy podporovať aj v druhej polovici roka. Vo vývoji akciových trhov na oboch stranách Atlantiku by však už nemali byť také veľké rozdiely.

Takže v prospech Európy hovoria skôr krátkodobé faktory?

Na jednej strane sú to krátkodobé trendy, ktoré v súčasnosti podporujú európske trhy. Európa je podvážená v sektoroch, ktoré patria medzi rastové témy budúcnosti: Technológie, IT, komunikačné služby. Európa musí v tejto oblasti dohnať stratu, aby zostala dlhodobo konkurencieschopná.

Od finančnej krízy európske trhy systematicky nedosahujú lepšie výsledky ako trhy v USA. Dôvodov je niekoľko. Okrem iného väčší tlak na znižovanie nákladov v Európe po eurokríze a nižšia produktivita v porovnaní s USA. Medzičasom sa tu niečo zmenilo. Európske krajiny majú svoju rozpočtovú situáciu lepšie pod kontrolou. Aj keď si musia uťahovať opasky, je to jasný rozdiel oproti USA s rozpočtovým deficitom viac ako 7 %. Aj európsky bankový sektor je v oveľa lepšej situácii ako za oceánom. Na druhej strane existujú aj faktory, ktoré by z dlhodobého hľadiska mohli európskym trhom prospieť.

Poznámka: Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti.

Zdroj: Bloomberg, vlastný výpočet, údaje k 02.07.2025

V USA v poslednom čase pútal pozornosť slabý americký dolár a rastúce výnosy amerických štátnych dlhopisov. Ako by ste tento vývoj klasifikovali?

Slabý výkon amerického dolára je pravdepodobne jedným z najväčších prekvapení tohto roka. V prvom rade to súvisí s politikou americkej vlády. Opatrenia prijaté v poslednom čase - clá atď. - zneistili mnohých medzinárodných investorov. Inflačné očakávania v USA sú však tiež vyššie ako v eurozóne, čo je pre dolár negatívne. Prejdime k vývoju amerických štátnych dlhopisov: Výnosy tu v súčasnosti zvyšujú viaceré faktory. Rastúci vládny dlh, vysoké rozpočtové deficity a deficity bežného účtu spôsobujú, že investori sa veľmi pozorne pozerajú na riziko spojené s americkými štátnymi dlhopismi. Európa je tu v súčasnosti v lepšej pozícii, a preto aj v našej alokácií uprednostňujeme európske dlhopisové trhy.

Z geopolitického hľadiska bolo prvých šesť mesiacov roka miestami rovnako turbulentných. Výkyvy cien ropy však boli zväčša obmedzené.

Vývoj ceny ropy bol v posledných týždňoch predmetom diskusií najmä v súvislosti s izraelsko-iránskym konfliktom. Ak sa pozrieme na posledných päť rokov, cena ropy mala odvtedy klesajúci trend a veríme, že súčasná úroveň bude pokračovať. V súčasnosti existujú faktory zhora aj zdola, ktoré bránia prelomeniu cenovej hladiny. Na strane nižšej sú to výrobné náklady. Mnohí producenti, najmä v USA, dokážu pri súčasnej cenovej úrovni stále produkovať so ziskom, ale je nepravdepodobné, že by cena klesla oveľa nižšie. Pozitívom sú zásoby ropy, ktoré sú limitom. Len OPEC má značné rezervné kapacity vo výške 5,5 milióna barelov denne. Pre porovnanie, globálna ekonomika potrebuje približne 103 miliónov barelov.

Cena zlata je zvyčajne dobrým ukazovateľom geopolitickej neistoty. Existuje tu po posledných troch „zlatých“ rokoch ešte potenciál rastu?

V našej alokácií zostávame nadvážení v zlate. Na jednej strane tu podporu poskytujú nákupy centrálnych bánk a na druhej strane sa na zlato zameriavajú mnohí momentoví investori, čo tiež podporuje vývoj ceny. V neposlednom rade v prospech pokračujúceho pozitívneho vývoja prirodzene hovorí aj vyššie spomínaná zvýšená neistota a úloha zlata ako bezpečného prístavu.

Poznámka: Upozorňujeme, že investovanie do cenných papierov so sebou prináša okrem opísaných možností aj riziká.

Originálny zdroj informácie: https://blog.en.erste-am.com/trump-taco-and-tariffs-what-can-investors-expect-in-the-second-half-of-the-year/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.