12. augusta 2025

Trhy

12. augusta 2025

Trhy

Autor: Gerald Stadlbauer | 5 min. čítania

„Veľa kriku pre nič“

Prvá polovica roka 2025 rozhodne nebola pre slabé povahy. Posledných pár mesiacov bolo ako keby posiate množstvom dramatických udalostí, ktoré každý deň držali investorov po celom svete v napätí. Politické prevraty, geopolitické eskalácie a nakoniec nejasný vplyv na ekonomiku spôsobili neustále kolísanie medzi neistotou a oživením. To sprevádzala mimoriadne vysoká volatilita kapitálových trhov.

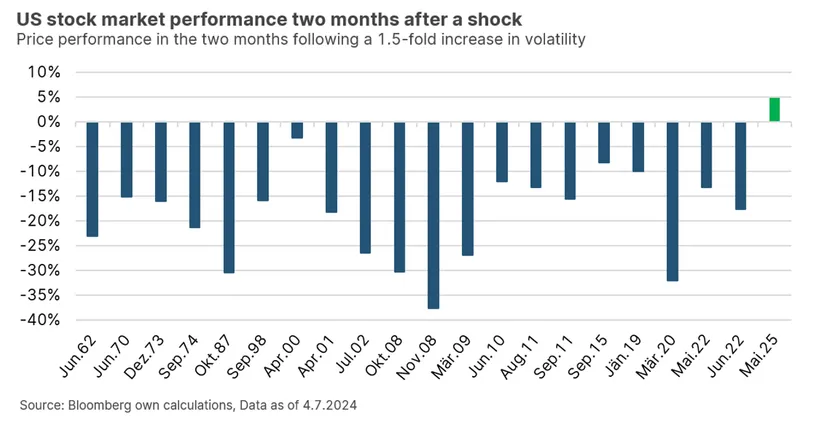

Pri pohľade na vývoj cien za celý rok by sa dalo usúdiť, že išlo o „veľa kriku pre nič“. Globálne akcie, merané indexom MSCI World Index v eurách, zakončili polrok miernym poklesom aj keď mnohé akciové indexy dokonca dosiahli nové historické maximá. Tento pohľad však nezohľadňuje dočasný pokles akciových trhov v apríli a následné oživenie v máji. Rýchlosť oživenia bola obzvlášť pôsobivá, ako ilustruje nižšie uvedený graf. Ukazuje výkonnosť amerického akciového trhu dva mesiace po poklese, ktorý sprevádzalo 1,5-násobné zvýšenie volatility. Od druhej svetovej vojny nedošlo k žiadnemu porovnateľnému protipohybu, pri ktorom by sa straty úplne vyrovnali a nakoniec dokonca prekonali v tak krátkom časovom období.

Trhy s dlhopismi zažili podobnú horskú dráhu, pričom americké štátne dlhopisy kolísali obzvlášť prudko. V dôsledku rastúcich obáv z nárastu amerického štátneho dlhu dlhodobé výnosy z amerických dlhových cenných papierov v uplynulom štvrťroku prudko vzrástli, aby sa následne opäť zotavili. To vyvoláva oprávnenú otázku, prečo sa trhy napriek mnohým zdrojom neistoty vyvíjali relatívne dobre. (Poznámka: Minulé výnosy nie sú spoľahlivým ukazovateľom budúcich výnosov.)

Poznámka: Minulé výsledky nie sú spoľahlivým ukazovateľom budúcich výsledkov.

Je to ekonomika, hlupák!

Neistota je zvyčajne jedom pre akciové trhy – s obchodnou politikou Donalda Trumpa a tlejúcimi geopolitickými ohniskami, ako je nedávna eskalácia na Blízkom východe a nevyriešený konflikt na Ukrajine, je súčasné prostredie všetko iné ako bezpečné. Napriek tomu majú negatívne udalosti v súčasnosti prekvapivo krátku životnosť a zdá sa, že investori ich jednoducho prehliadajú.

Jedným z hlavných dôvodov súčasnej odolnosti trhu je pravdepodobne to, že odloženie ciel zdá sa odstránilo „najhorší scenár“. Na rozdiel od začiatku apríla sa pravdepodobnosť recesie v USA v blízkej budúcnosti výrazne znížila. Hoci sa zdá, že spor o clá je ďaleko od vyriešenia, posledné týždne ukázali, že Trump nakoniec nemá záujem o úplnú eskaláciu. Ak clá nadobudnú platnosť tak, ako bolo oznámené, efektívna colná sadzba pravdepodobne vzrastie na približne 15 – 16 %. Vplyv na ekonomiku bude určite negatívny – spoločnosti môžu buď preniesť zvýšenie nákladov súvisiacich s clami priamo na konečných zákazníkov, alebo akceptovať zníženie marží. Klesajúce reálne príjmy alebo zvýšený tlak na trh práce by preto mali mať tlmiaci vplyv na spotrebu.

To sa už odzrkadľuje v nižších očakávaniach analytikov týkajúcich sa rastu v USA v tomto roku, ktoré klesli z konsenzu 2,3 % na začiatku roka na súčasných 1,5 %. Analytici však očakávajú, že po predpokladanom poklese rastu v druhej polovici roka nastane v roku 2026 oživenie ekonomiky.

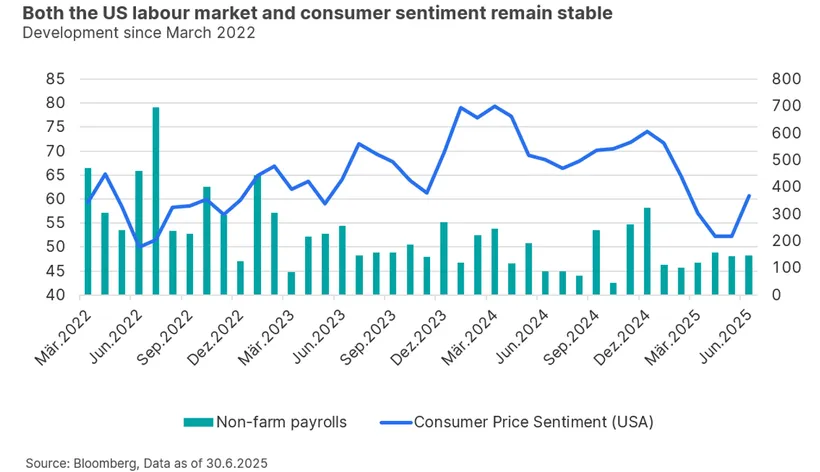

Najnovšie ekonomické údaje tiež naďalej vykresľujú celkovo robustný obraz. Hoci sa pozorne sledovaný americký trh práce ochladzuje, dopyt po pracovnej sile zostáva stabilný. Ako je uvedené nižšie, v júni bolo vytvorených 147 000 nových pracovných miest, čo výrazne prekročilo očakávania ekonómov (110 000 pracovných miest). Okrem trhu práce ani spotrebiteľské výdavky, ktoré sú pre americkú ekonomiku tak dôležité, zatiaľ nevykazujú žiadne známky oslabenia. Spotrebiteľská dôvera v USA, ako je uvedené nižšie, sa po aprílovom poklese prekvapivo rýchlo zotavila a vytvára dojem, že najhoršie máme za sebou.

Hoci v menšej miere, v súčasnosti sa preto očakáva rast ekonomiky. Zisky podnikov sa zatiaľ ukazujú ako odolné a po často spomínanom „One Big Beautiful Bill“ by mali v priebehu roka nasledovať ďalšie daňové úľavy a deregulačné opatrenia. Každá minca má však dve strany a riziká spojené najmä s Trumpovou výdavkovou politikou je potrebné preskúmať podrobnejšie.

Americký dolár stráca na sile

Ako už bolo spomenuté, nový rozpočtový zákon obsahuje opatrenia na stimuláciu ekonomiky. Je však pochybné, či plánované dodatočné výdavky bude možné v plnej miere financovať z colných príjmov. Úsporný potenciál toľko ospevovaného Ministerstva vládnej efektívnosti (DOGE) pravdepodobne zostane obmedzený a v každom prípade stratil na sile po roztržke medzi Donaldom Trumpom a Elonom Muskom. Výsledkom bude ďalšie zvýšenie rozpočtového deficitu, ktorý sa už teraz javí ako zbytočne vysoký, keďže dosahuje takmer 7 %. Napríklad nezávislá Komisia pre zodpovedný federálny rozpočet odhaduje, že nedávno prijatý zákon by mohol do roku 2034 zvýšiť deficit USA až o 5,5 bilióna dolárov. Okrem pomeru zadlženosti je však osobitným dôvodom na obavy ročné úrokové zaťaženie, ktoré sa za posledné tri roky viac ako zdvojnásobilo a čoskoro prekročí 1 000 miliárd dolárov ročne.

Nižšie úrokové sadzby by pomohli americkej vláde, preto je pravdepodobné, že mocenský boj medzi Donaldom Trumpom a predsedom Fedu USA Jayom Powellom, ktorý už mesiace tlie, bude pokračovať až do konca Powellovho funkčného obdobia (máj 2026). Šéf Fedu doteraz váhal s ďalším znížením úrokových sadzieb, pričom sa odvolával na inflačné riziká – spotrebiteľské ceny v júni opäť vzrástli o 2,7 %, čo pravdepodobne potvrdí Powellovu stratégiu. Bez ohľadu na to účastníci trhu očakávajú do konca roka dve zníženia úrokových sadzieb v USA.

Nezávislý prístup centrálnej banky je nevyhnutný, pretože inak by bola dôvera globálnej finančnej komunity v trh s americkými štátnymi dlhopismi ešte viac ohrozená. Vývoj úrokových sadzieb bude naďalej dôležitým ukazovateľom, a preto by sa mal osobitne pozorne sledovať. Donald Trump by mal v skutočnosti poďakovať Jeromeovi Powellovi, pretože bez neochvejného šéfa centrálnej banky by výnosy boli pravdepodobne oveľa vyššie a americký dolár by stratil ešte viac na hodnote. Od začiatku roka americký dolár oslabil voči širokému košu mien o viac ako 11 %. Ide o najhorší polročný výkon za viac ako 50 rokov, čo je obzvlášť pozoruhodné vzhľadom na globálnu neistotu. Americký dolár a americké štátne dlhopisy boli vo všeobecnosti považované za bezpečné útočisko v krízových časoch, ale toto je čoraz viac spochybňované.

Tí, ktorí sa príliš odkláňajú, strácajú rovnováhu

Prostredie kapitálového trhu zostáva náročné, čo je ďalší dôvod, prečo sa naďalej zameriavame na vyvážené a predovšetkým široko diverzifikované portfólio. Súčasná situácia naznačuje, že druhá polovica roka bude pomerne volatilná, preto sa naďalej zameriavame na „dlhodobé investovanie namiesto krátkodobých špekulácií“.

Originálny zdroj informácie: https://blog.en.erste-am.com/between-uncertainty-and-stability-a-half-year-full-of-contrasts/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.