23. septembra 2025

Trhy

23. septembra 2025

Trhy

Autor: Peter Paul Pölzl | 6 min. čítania

Výnosy francúzskych štátnych dlhopisov v poslednom období výrazne vzrástli. Táto dynamika je spôsobená kombináciou politickej nestability, vysokého štátneho dlhu a neistoty na trhu v súvislosti s absenciou štrukturálnych reforiem. Ako by sa mala klasifikovať súčasná situácia vo Francúzsku?

Poznámka: Investovanie do cenných papierov so sebou prináša riziká, ale aj príležitosti.

„Rien ne va plus“: Macron vymenoval svojho tretieho premiéra za rok

Ako sa všeobecne očakávalo, Bayrouova vláda nemala na začiatku septembra žiadnu šancu v hlasovaní o dôvere a prehrala. Tým sa pridáva ďalšia kapitola k ságam, ktoré sa odohrávajú vo Francúzsku, a zdá sa, že ich koniec nie je zatiaľ v dohľadne.

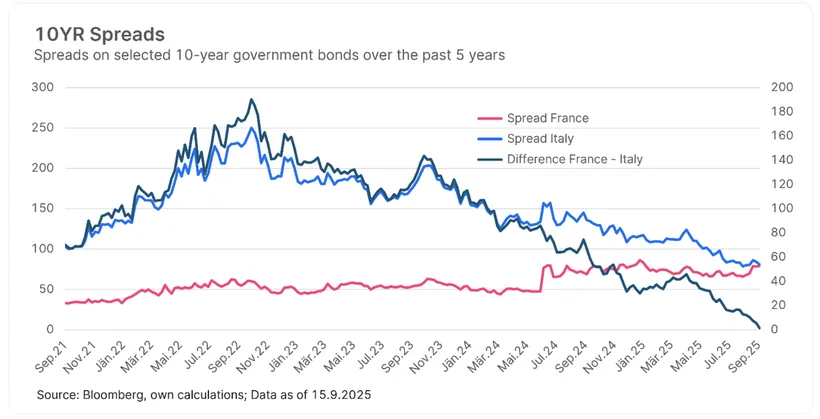

Reakcia kapitálových trhov na Bayrouovu rezignáciu bola pomerne nevýrazná (najmä pokiaľ ide o 10-ročnú prémiu za úverové (kreditné) riziko francúzskych štátnych dlhopisov oproti nemeckým dlhopisom), keďže výsledok hlasovania bol zrejme už započítaný v cenách. Prezident Macron neváhal a niekoľko hodín po hlasovaní o dôvere vymenoval nového premiéra Sébastiena Lecornu s mandátom konzultovať s politickými silami zastúpenými v parlamente s cieľom najskôr prijať rozpočet a potom navrhnúť nové zloženie vlády.

Pozitívnym aspektom je, že vymenovanie nového premiéra prebehlo rýchlo, čím sa zatiaľ podarilo odvrátiť úplnú politickú patovú situáciu. Tri hlavné opozičné strany (RN – Rassemblement Nationale, LR – Les Républicains, PS – Parti socialiste) však bezprostredne po vymenovaní vyjadrili kritiku a nové vymenovanie označili za pokračovanie Bayrouovho programu. Nepriaznivé podmienky pre nadchádzajúce rokovania o rozpočte by preto mali pretrvávať.

Problémom Francúzska je jeho východisková situácia.

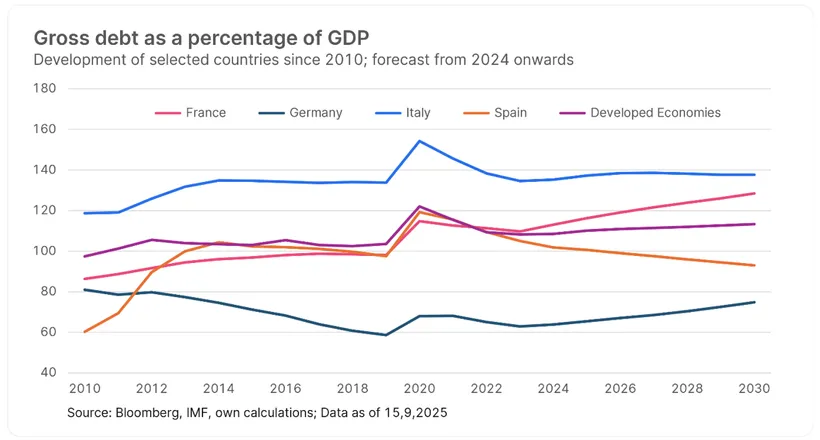

Francúzsko má vysoký rozpočtový deficit (viac ako 5 % hrubého domáceho produktu) a nízky hospodársky rast (predpoveď na rok 2025: 0,7 % v porovnaní s predchádzajúcim rokom). Oba javy sa zdajú byť skôr štrukturálne (t. j. chronické) ako cyklické. Fiškálny výhľad je preto zložitý, najmä vzhľadom na relatívne vysoký verejný dlh vo výške približne 113 % HDP.

Jediným spoločným menovateľom všetkých politických táborov (ľavica, stred, pravica) sú vyššie vládne výdavky. Francúzsko však nie je ojedinelým prípadom. Mnohé vlády v rozvinutých ekonomikách čelia rastúcej zadlženosti a zvýšeným rozpočtovým deficitom. Francúzsko sa však od ostatných krajín odlišuje absenciou rozhodných politických opatrení na obmedzenie rastu rozpočtu.

Poznámka: Minulé výsledky nie sú spoľahlivým ukazovateľom budúcich výsledkov.

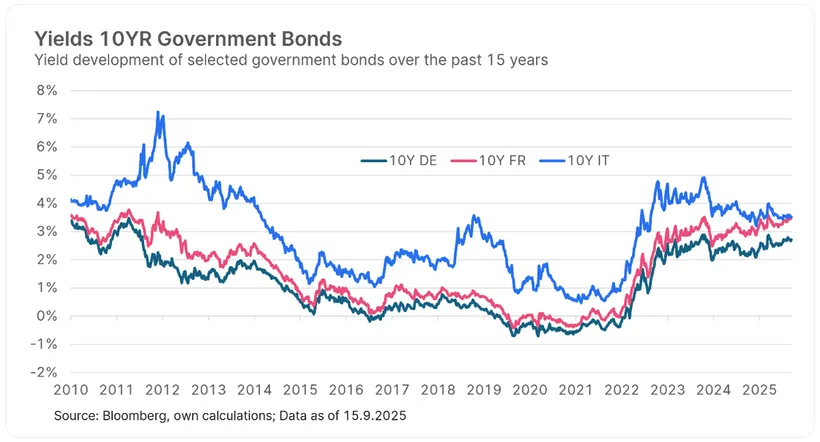

Súčasný vývoj viedol investorov k prehodnoteniu rizika francúzskych štátnych dlhopisov. Jasným znakom toho bolo, že výnos desaťročných francúzskych dlhopisov bol po prvýkrát od roku 1999 občas na rovnakej úrovni alebo vyšší ako výnos talianskych dlhopisov. Hoci v tom zohráva úlohu viacero faktorov, rozhodujúcim faktorom je miera dôvery trhov v schopnosť príslušného štátu riadiť svoje financie zodpovedne.

Poznámka: Minulé výnosy nie sú spoľahlivým ukazovateľom budúcich výnosov.

Zatiaľ čo Taliansko nedávno získalo dôveru, pretože prezentuje svoje rozpočtové hospodárenie ako stabilné a predvídateľné, Francúzsko stratilo v očiach mnohých investorov dôveryhodnosť.

Poznámka: Prognózy nie sú spoľahlivým ukazovateľom budúceho vývoja.

Najnovšie odhady Medzinárodného menového fondu potvrdzujú zmenené vnímanie pozorovateľov: pomer francúzskeho dlhu k hospodárskemu výkonu (HDP) by mal v najbližších piatich rokoch naďalej rásť. Naopak, MMF očakáva, že pomer dlhu Talianska zostane vo veľkej miere stabilný.

Predpokladaný nárast dlhu, politická fragmentácia a neistá cesta konsolidácie rozpočtu patrili medzi dôvody, prečo významná ratingová agentúra v polovici septembra znížila rating Francúzska z AA/negatívny na A+/stabilný. Hoci priamy vplyv na francúzske štátne dlhopisy bol minimálny, existuje riziko, že aj iné ratingové agentúry by mohli znížiť rating.

Základný scenár: status quo verzus rizikový scenár: nové voľby

Vymenovaním Lecornua môže prezident Macron využiť svoj posledný tromf a vymenovať jedného zo svojich najbližších ministrov. Hovorí sa, že je schopný udržiavať vyváženú a neutrálnu základňu pre diskusiu s inými stranami mimo centristických strán. Podľa zasvätených zdrojov ho rešpektuje aj Marie Le Penová, okrem iných. Na základe posledných volieb a teda aj súčasného rozdelenia v národnom parlamente má strana okolo Marie Le Penovej – Rassemblement National (RN) – možnosť potvrdiť alebo zrušiť rozpočet, a tým aj vládu. Inými slovami, návrh rozpočtu musí – alebo by mal – vyzerať ako umiernený rozpočet RN, inak hrozí riziko opätovného neúspechu – pokiaľ socialistická strana PS neodmietne takýto rozpočet.

Vzhľadom na jej politickú minulosť a vzťahy so stranami, ktoré inklinujú k stredopravému spektru, sa pravdepodobnosť dosiahnutia kompromisu v otázke návrhu rozpočtu mierne zvýšila. Základným scenárom je preto, že Francúzsko si zatiaľ bude naďalej vystačovať s nízkym rastom, mierne vyššími výnosovými prémiami a len malou korekciou rozpočtu. To by malo znížiť krátkodobú neistotu a stabilizovať prostredie pre francúzske aktíva.

Rizikový scenár opisuje situáciu, keď opäť nedôjde k politickému kompromisu. Nový premiér Lecornu nezíska dostatočnú podporu pre svoj rozpočtový plán. To pravdepodobne povedie k ďalšiemu hlasovaniu o nedôvere – a Lecornu bude musieť pravdepodobne odstúpiť. Prezident Macron by potom nemal inú možnosť, ako vypísať nové parlamentné voľby. Ani tieto voľby by však nezaručili udržateľné riešenie: podľa aktuálnych prieskumov by strana Rassemblement National Marine Le Penovej získala ešte viac hlasov. Politická situácia by bola ešte viac roztrieštená ako doteraz a realizácia potrebných reforiem by bola menej pravdepodobná. Táto situácia by mohla viesť k zvýšenej volatilite francúzskych aktív.

Ďalším bodom, ktorý by sa nemal prehliadať, sú ohlásené protesty. Tie sa organizujú alebo organizovali prostredníctvom sociálnych médií. Ak sa rozšíria a potrvajú dlhšie, mohli by mať negatívny vplyv na ekonomiku a celkovú náladu. To by mohlo zvýšiť tlak na politikov.

Protesty proti vláde vo Francúzsku v poslednom čase narastajú. (c) FRED SCHEIBER / Action Press/Sipa / picturedesk.com

Výhľad

Zhrnuté, skutočnou obeťou francúzskej ságy by mohla byť nevyhnutná fiškálna konsolidácia. Výhľad zostáva zatiaľ v strednodobom horizonte nejasný kvôli rozpočtovým výkyvom, rastúcemu tlaku na úverové ratingy a zhoršujúcej sa politickej fragmentácii. Aj keby sa podarilo zmierniť bezprostrednú politickú patovú situáciu, štrukturálne výzvy zostávajú nevyriešené.

V krátkodobom horizonte sa zdá, že uvedené riziká sa už čiastočne odzrkadľujú v cenách. Francúzske štátne dlhopisy, napríklad s 10-ročnou splatnosťou, sa už obchodujú s malou zľavou – inými slovami, ako keby mali nižšie ratingové hodnotenie. Situácia by sa však mohla upokojiť: prezident Macron reagoval rýchlo a nový premiér Lecornu sa ukazuje ako zručný vyjednávač. Ak sa mu podarí s pomocou ostatných strán schváliť rozpočet, mohlo by to znížiť neistotu a spôsobiť opätovný pokles rizikových prémií francúzskych dlhopisov.

Pozitívne je tiež to, že od poslednej krízy štátneho dlhu pred viac ako desiatimi rokmi bol vytvorený inštitucionálny rámec a na Európsku úniu je vyvíjaný značný vonkajší tlak (aj zo strany USA a Ruska), aby sa dosiahla dohoda. To by malo udržať štrukturálnu konvergenciu Európy a podporiť tak európske aktíva.

Originálny zdroj informácie: https://blog.en.erste-am.com/elysee-palace-under-pressure-who-is-the-real-victim-of-the-political-stalemate-in-france/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.