12. januára 2026

Dlhopisy, Vzdelávanie

12. januára 2026

Dlhopisy, Vzdelávanie

Autor: Hannes Kusstatscher | 8 min. čítania

Dlhopisy s vysokým výnosom (HY) sú dlhové nástroje s ratingom nižším ako investičný stupeň, ktoré ponúkajú vyššie výnosy ako kompenzáciu za svoje zvýšené riziko, ktorého súčasťou je aj možnosť, že emitent nebude schopný splniť svoje záväzky. Ako taká, platobná neschopnosť spoločností je neoddeliteľnou súčasťou investovania do HY dlhopisov a pochopenie toho, ako sa vyvíja, je kľúčom k riadeniu rizika a očakávaní. Keď spoločnosť nesplní svoje záväzky, znamená to, že nesplnila svoje finančné záväzky, ako je splácanie úrokov alebo splácanie istiny včas.

Upozornenie: Minulé výnosy nie sú spoľahlivým ukazovateľom budúceho vývoja hodnoty. Upozorňujeme, že investovanie do cenných papierov so sebou nesie okrem opísaných príležitostí aj riziká.

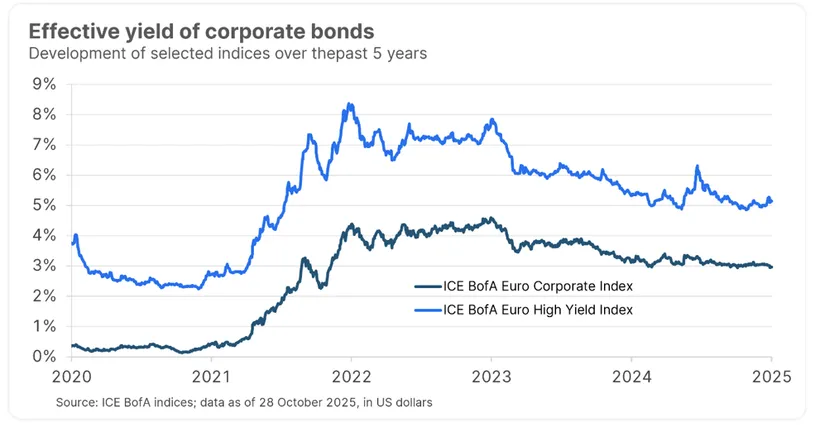

Výnosy z dlhopisov s vysokým výnosom boli v priebehu rokov neustále vyššie ako výnosy z dlhopisov v investičnom stupni, čo odzrkadľuje dodatočné úverové riziko, ktoré investori podstupujú. Táto výnosová prémia je odmenou za znášanie vyššieho úverového rizika a volatility v dôsledku potenciálnych strát z neplatenia a reštrukturalizácií.

K nesplácaniu môže dôjsť z mnohých dôvodov: pokles príjmov, rast nákladov, nesprávne rozhodnutia manažmentu alebo vonkajšie šoky, ako napríklad hospodársky pokles. Nesplácanie však zvyčajne neznamená koniec spoločnosti alebo úplnú stratu investície do dlhopisov. Často je to začiatok reštrukturalizačného procesu zameraného na záchranu podniku a získanie čo najväčšej hodnoty pre veriteľov.

Čo spúšťa udalosť nesplatenia?

Nesplatenie sa zvyčajne spustí, keď spoločnosť:

Pred nesplatením sa spoločnosti často pokúšajú rokovať s veriteľmi. Môžu sa snažiť o reštrukturalizáciu dlhu, ktorá môže zahŕňať predĺženie splatnosti, zníženie úrokových sadzieb alebo istiny (zníženie hodnoty), zmenu alebo dočasné zrušenie podmienok alebo konverziu dlhu na vlastný kapitál.

Rozdiel medzi platobnou neschopnosťou a bankrotom

Platobná neschopnosť je porušenie zmluvných podmienok, napríklad nezaplatenie úrokov alebo porušenie zmluvnej podmienky, ktoré signalizuje finančné ťažkosti, ale nemusí nutne znamenať, že spoločnosť je v bankrote. Naopak, vyhlásenie bankrotu je formálny právny proces, ktorého cieľom je riešiť tieto ťažkosti a dostať spoločnosť späť na správnu cestu. Dôvody, prečo spoločnosti môžu vyhlásiť bankrot, sú:

Bankrot je jednou z možných ciest k reštrukturalizácii, ale reštrukturalizácia nemusí vždy znamenať bankrot.

Spoločnosti v ťažkostiach majú k dispozícii niekoľko nástrojov na stabilizáciu svojich financií. Ďalšou cestou je riadenie záväzkov (LME), pri ktorom sa podmienky dlhu prerokúvajú priamo s veriteľmi. Ďalšou cestou je zvýšenie kapitálu, pri ktorom sa vlieva nový kapitál s cieľom zlepšiť likviditu a znížiť tlak na súvahu.

Ak tieto opatrenia zlyhajú alebo nie sú realizovateľné, spoločnosť môže vstúpiť do formálneho konkurzného konania, ktoré poskytuje právny rámec na reštrukturalizáciu alebo likvidáciu. Každý prístup má za cieľ napraviť zlyhanie a v ideálnom prípade obnoviť životaschopnosť, ale zvolená cesta závisí od naliehavosti, podpory zainteresovaných strán a právneho prostredia. Pre investorov do dlhopisov všetky scenáre ponúkajú potenciál čiastočného alebo úplného zotavenia v závislosti od štruktúry a seniority dlhu.

Čo sa deje počas konkurzného konania?

V prípade reštrukturalizácie alebo konkurzného konania pod dohľadom súdu sa proces zvyčajne začína podaním návrhu na vyhlásenie platobnej neschopnosti, zvyčajne samotnou spoločnosťou. Tým sa spustí zákonné pozastavenie pohľadávok veriteľov (moratórium) a otvára sa priestor pre štruktúrované riešenie. Súd môže vymenovať správcu konkurznej podstaty alebo povoliť spoločnosti, aby pokračovala v samospráve. Spoločnosť potom navrhne reštrukturalizačný plán, v ktorom sa stanoví, koľko veritelia dostanú späť a v akom časovom horizonte.

Veritelia hlasujú o pláne a ak je schválený, stáva sa záväzným. V niektorých prípadoch sa do spoločnosti vlieva nový kapitál alebo sa predávajú aktíva na podporu plánu. Cieľom je stabilizovať podnikanie, zachovať hodnotu a ponúknuť veriteľom lepší výsledok ako likvidácia.

Seniorita a podriadenosť v konkurze

V prípade konkurzu alebo reštrukturalizácie pod dohľadom súdu sa pohľadávky riešia podľa prísnej hierarchie seniority. Na vrchole sú zabezpečení veritelia, ktorých pohľadávky sú kryté konkrétnymi aktívami. Títo veritelia sú zvyčajne splácaní ako prví z výnosov týchto aktív. Ďalej nasledujú nezabezpečení veritelia, ktorí nemajú žiadne záruky, ale stále majú zmluvné pohľadávky. Pod nimi sú držitelia podriadených dlhopisov, ktorých pohľadávky sú zaradené nižšie a často čelia väčším stratám. Na spodku hierarchie sú akcionári, ktorí zvyčajne dostanú hodnotu len vtedy, ak sú uspokojené všetky ostatné pohľadávky.

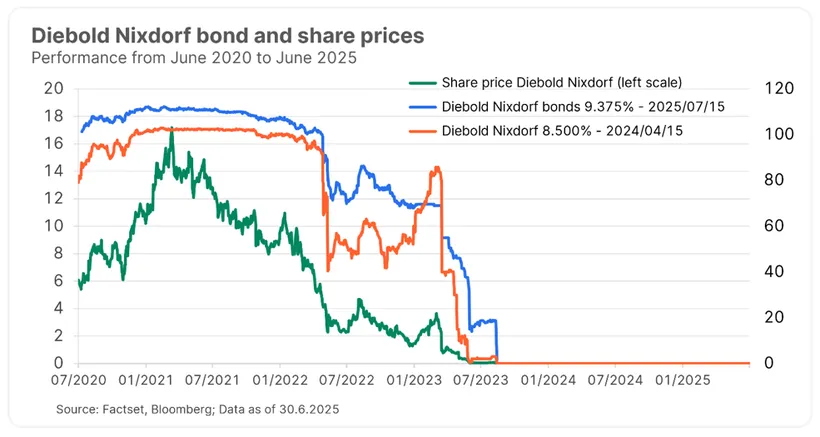

Nižšie uvedený graf zobrazuje cenu akcií a ceny dvoch dlhopisov spoločnosti Diebold Nixdorf, ktorá sa špecializuje na bankomaty a pokladničné systémy a ktorá sa po roku 2022 dostala do finančných ťažkostí. Kým zabezpečený dlhopis si vďaka kolaterálu udržal relatívne dobrú hodnotu, senior nezabezpečený dlhopis prudko klesol v dôsledku rastúcich obáv z reštrukturalizácie. Spoločnosť nakoniec prešla reštrukturalizáciou v auguste 2023. Zatiaľ čo zabezpečené dlhopisy získali približne 98 % nového kapitálu, nezabezpečené dlhopisy dosiahli minimálne výnosy a akcionári prišli o všetko.

Upozornenie: Minulé výnosy nie sú spoľahlivým ukazovateľom budúceho vývoja hodnoty. Spoločnosti uvedené v tomto článku boli vybrané ako príklady a nepredstavujú investičné odporúčanie.

Ako funguje reštrukturalizácia v rôznych krajinách

Právny rámec pre reštrukturalizáciu podnikov sa v jednotlivých krajinách líši a môže mať významný vplyv na výsledky držiteľov dlhopisov. V Rakúsku môžu spoločnosti reštrukturalizovať buď pred insolventnosťou podľa Restrukturierungsordnung (ReO), zavedeného v roku 2021, alebo počas insolventnosti prostredníctvom súdom dohliadaného Sanierungsverfahren, často s čiastočným splatením dlhu v priebehu dvoch rokov. ReO znamenalo významný krok v modernizácii, keď nahradilo režim bankrotu, ktorý siahal až do čias Rakúsko-uhorskej monarchie. Bolo zavedené v reakcii na smernicu EÚ o reštrukturalizácii (2019/1023) prijatú v júni 2019, ktorej cieľom bolo harmonizovať preventívne nástroje reštrukturalizácie v členských štátoch.

Nemecko ponúka dvojitý prístup: reštrukturalizáciu pred insolventnosťou podľa StaRUG (Stabilisierungs- und Restrukturierungsrahmen für Unternehmen) a formálne insolvenčné konanie podľa Insolvenzordnung (InsO). StaRUG, tiež prijatý v roku 2021, umožňuje spoločnostiam, ktoré čelia bezprostrednej nelikvidite, reštrukturalizovať sa mimo insolvencie prostredníctvom plánu pod dohľadom súdu.

V USA umožňuje kapitola 11 spoločnostiam reorganizáciu pod súdnou ochranou pri pokračovaní v činnosti, zatiaľ čo kapitola 7 vedie k likvidácii. Postupy v USA sú flexibilnejšie, ale často pomalšie a nákladnejšie. Pre investorov je pochopenie týchto rozdielov užitočné pri presnejšom posudzovaní potenciálu oživenia a rizika.

Spoločnosti môžu niekedy strategicky zvoliť jurisdikciu presťahovaním svojho sídla alebo začatím konania v krajine, kde je právny rámec priaznivejší, napríklad flexibilnejšie nástroje reštrukturalizácie alebo postupy priaznivé pre dlžníkov. Táto voľba môže výrazne ovplyvniť výsledok reštrukturalizácie a vyhliadky na ozdravenie pre držiteľov dlhopisov.

Vplyv na držiteľov dlhopisov a investičné fondy

Pre držiteľov dlhopisov znamená platobná neschopnosť zvyčajne:

Napriek platobnej neschopnosti alebo reštrukturalizácii zostávajú podnikové dlhopisy zvyčajne obchodovateľné, čo zachováva ich likviditu pre investorov.

V prípade fondu dlhopisov s vysokým výnosom zohráva aktívne riadenie kľúčovú úlohu pri riadení kreditného rizika. Neustálym monitorovaním emitentov, hodnotením finančného zdravia a včasnou reakciou na varovné signály môžu správcovia fondov predísť problémovým úverom alebo znížiť expozíciu ešte predtým, ako dôjde k nesplácaniu. Tento proaktívny prístup nielen pomáha chrániť kapitál, ale môže tiež zlepšiť dlhodobú výkonnosť tým, že sa zameriava na odolných emitentov a identifikuje príležitosti na oživenie počas reštrukturalizácie.

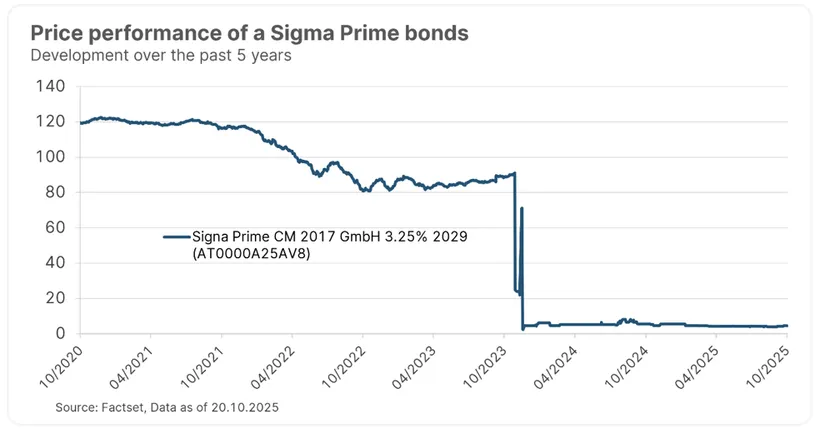

Prípadová štúdia 1: Signa Group – najväčší bankrot v Rakúsku

Signa, významná rakúska realitná skupina, skrachovala koncom roka 2023. Jej dcérske spoločnosti Signa Prime a Signa Development sa dostali do platobnej neschopnosti po tom, ako nesplnili svoje záväzky. Reštrukturalizačný plán, ktorý zahŕňal riešenie založené na dôvere, bol rakúskymi súdmi zamietnutý. Nakoniec boli aktíva likvidované.

Držitelia dlhopisov utrpeli značné straty. Tento prípad poukazuje na to, aké zložité a neisté môžu byť reštrukturalizácie.

Poznámka: Minulé výsledky nie sú spoľahlivým ukazovateľom budúcich výsledkov.

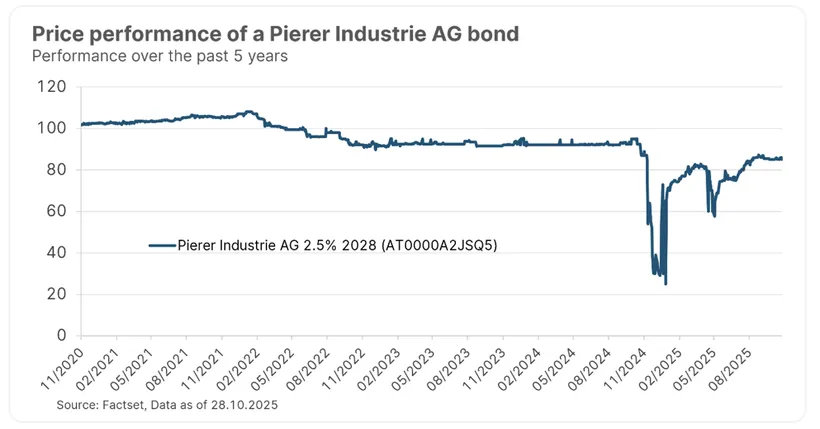

Prípadová štúdia 2: Pierer Mobility/KTM – štruktúrované ozdravenie

Naopak, spoločnosť Pierer Mobility, materská spoločnosť KTM, zvolila proaktívny prístup. KTM, ktorá čelila dlhom vo výške viac ako 2 miliardy eur, vstúpila koncom roka 2024 do reštrukturalizácie pod dohľadom súdu. Veritelia schválili plán splatenia 30 % pohľadávok do mája 2025, podporený čerstvým kapitálom vo výške 800 miliónov eur. Výroba bola pozastavená, ale v marci 2025 bola obnovená a spoločnosť sa vyhla likvidácii.

Pierer Industrie AG, holdingová spoločnosť, ktorá stojí na čele Pierer Mobility, sa vyhla insolventnosti prostredníctvom reštrukturalizácie pred insolventnosťou v rámci nového rakúskeho rámca zosúladeného s EÚ, pričom veritelia súhlasili s úplným splatením pohľadávok v predĺženom časovom horizonte do roku 2027.

Existujúci dlhopis spoločnosti Pierer Industrie AG, ktorého splatnosť je v roku 2028, rýchlo vymazal väčšinu svojej straty, čo dokazuje, že včasné konanie a transparentná komunikácia môžu viesť k lepším výsledkom.

Poznámka: Minulé výsledky nie sú spoľahlivým ukazovateľom budúcich výsledkov.

Hlavné poznatky

Pre investorov do fondov korporátnych dlhopisov s vysokým výnosom je dôležité pochopiť, že platobná neschopnosť je súčasťou investičného prostredia, ale málokedy vedie k úplnej strate. Výsledok vo veľkej miere závisí od zvolenej cesty reštrukturalizácie a seniority dlhopisu v rámci kapitálovej štruktúry. Právne rámce sa v jednotlivých krajinách líšia, čo ovplyvňuje mieru a časový harmonogram vymáhania pohľadávok. Aj v prípade platobnej neschopnosti alebo reštrukturalizácie sú podnikové dlhopisy zvyčajne stále obchodovateľné, a teda likvidné.

Rozhodujúce je, že dlhopisy s vysokým výnosom kompenzujú svoje zvýšené riziko vyššími úverovými rozpätiami (spread) a výnosmi, čím ponúkajú atraktívne výnosy v porovnaní s dlhopismi v investičnom stupni. Táto odmena je však spojená s volatilitou a zložitosťou. Preto je nevyhnutný aktívny investičný prístup, ktorý zahŕňa starostlivý výber emitentov, priebežné monitorovanie dlhopsov a včasné úpravy portfólia. Pomáha to predchádzať nesplácaniu, využívať príležitosti na reštrukturalizáciu a v konečnom dôsledku zlepšovať výkonnosť fondu. Okrem toho diverzifikácia v rámci fondu pomáha zmierniť dopad individuálnych zlyhaní a zabezpečuje stabilnejšie výsledky pre investorov.

Originálny zdroj informácie: https://blog.en.erste-am.com/from-high-yield-to-high-risk-what-happens-when-companies-stumble/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.