21. apríla 2026

Trhy

21. apríla 2026

Trhy

Autor: Gabor Minarik | 8 min. čítania

Rast ceny zlata sa v posledných týždňoch zastavil a cena klesla z viac ako 5 260 USD za uncu na 4 100 USD. Hoci odvtedy došlo k oživeniu – zlato sa v súčasnosti obchoduje na úrovni okolo 4 750 USD (k 10. aprílu 2026), od začiatku vojny v Iráne cena klesla približne o 12 % (v USD).

Mnohí investori si kladú otázku: prečo cena klesá, keď je zlato všeobecne považované za najbezpečnejšie útočisko pre investorov? Vynára sa ešte dôležitejšia otázka: bude táto prudká korekcia trvať, alebo by sa rast mohol po krátkej prestávke obnoviť?

Zlato oslabuje napriek geopolitickým napätiam

Je zrejmé, že kríza na Blízkom východe vôbec nepomohla cene zlata. Práve naopak: hoci zlato zvyčajne v časoch geopolitického napätia vyniká vďaka svojim defenzívnym vlastnostiam, jeho cena sa s vypuknutím konfliktu dostala pod tlak.

Dôvody tohto poklesu:

Upozornenie: Investície do cenných papierov, ako sú dlhopisy, so sebou okrem opísaných príležitostí prinášajú aj riziká. Minulé výnosy nie sú spoľahlivým ukazovateľom budúcich výnosov.

Faktory špecifické pre rok 2026 a Blízky východ

Aké sú argumenty v prospech zlata na tejto úrovni?

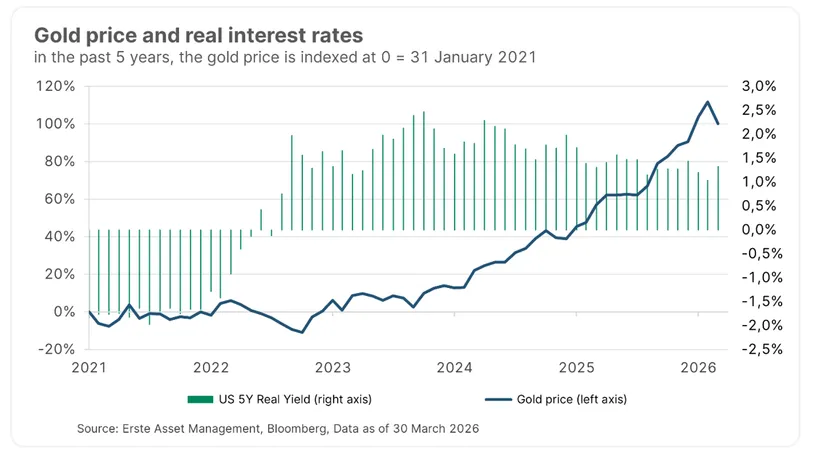

Ako bolo uvedené vyššie, v súčasnosti čelíme mnohým nepriaznivým vplyvom. Niekoľko faktorov však dokázalo odolať týmto vplyvom a naďalej poskytuje cene zlata významnú podporu: inflácia, centrálne banky, obchodovanie v dôsledku znehodnocovania mien, objavy zlata a jeho vzácnosť, ako aj (geo)politická situácia:

Grafy

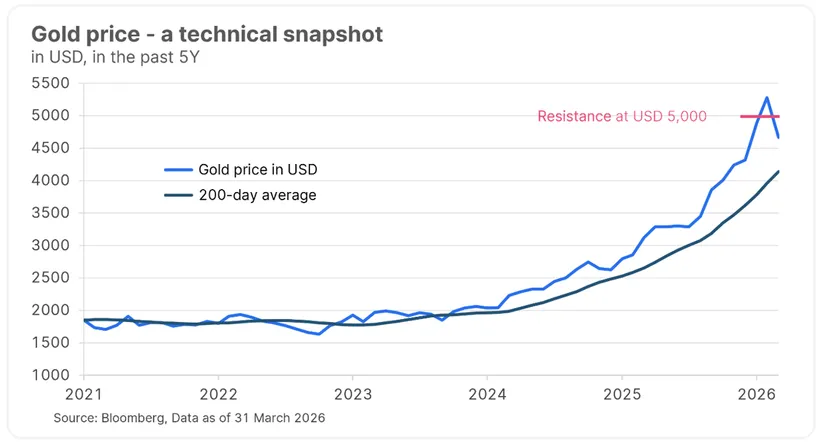

Pri posudzovaní vývoja ceny zlata je teda potrebné zohľadniť viacero aspektov. Na posúdenie krátkodobých pohybov a vyhliadok na budúci vývoj je však nevyhnutný aj technický obraz.

Hoci je tento obraz zreteľne pochmúrny, nie je beznádejný. Zlato dosiahlo koncom januára historické maximum nad 5 600 USD za uncu. Cena nedokázala udržať túto úroveň a po nominácii Kevina Warsha na post predsedu Fedu korigovala o viac ako 20 %. Následne sa cena rýchlo zotavila a začiatkom marca stúpla nad 5 400 USD. Keď si investori uvedomili, že vojna v Iráne bude predsa len trvať dlhšie, cena prudko klesla a po celkovom poklese o viac ako 20 % za týždeň sa odrazila od 200-dňového kĺzavého priemeru na úrovni 4 100 USD. Odvtedy sme svedkami bočného pohybu medzi 4 400 a 4 800 USD, hoci dolár zostáva silný.

Upozornenie: Minulé výnosy nie sú spoľahlivým ukazovateľom budúceho vývoja hodnoty.

Ak by cena opäť klesla, prvou silnou úrovňou podpory by bol 200-dňový kĺzavý priemer. Pod touto úrovňou stojí za pozornosť hranica 4 000 USD, keďže na jeseň minulého roka fungovala ako podpora. Na strane rastu existuje priestor na posilnenie prakticky až k 5 000 USD – cena, ktorá by sa mohla ukázať ako významnejšia prekážka. V každom prípade by nebolo prekvapením, keby nastal bočný trend s výraznou volatilitou.

Vzhľadom na vyššie uvedené argumenty by bolo logické zaujať k zlatu pozitívny postoj. Ak by sa však vojna na Blízkom východe predlžovala alebo dokonca eskalovala, bočný trend je určite predstaviteľný. Koniec koncov, zlato sa prakticky dva roky po vypuknutí vojny na Ukrajine vôbec nepohlo. Až presne o dva roky neskôr, keď sa čoraz viac pravdepodobnou stala uvoľnenejšia menová politika Fedu, začalo zlato rásť.

Záver

Zlato nedokázalo uniknúť reflexívnym reakciám, ktoré nasledovali po vypuknutí vojny, a v marci prudko kleslo. Tento vývoj ešte zhoršilo pozicionovanie, rastúce výnosy, silný americký dolár a vysoká likvidita tohto kovu.

Faktory, ktoré zlato podporujú z dlhodobého hľadiska, však zostávajú nezmenené – s možnou výnimkou uvoľnenej menovej politiky Federálneho rezervného systému USA. Mali by sme tiež mať na pamäti nízku koreláciu zlata s tradičnými triedami aktív. Zlato preto zostáva nielen ultimátnym bezpečným aktívom, ale aj cenným doplnkom portfólia ako dobrý nástroj na diverzifikáciu a základná zložka našej alokácie aktív v rámci riadenia portfólií.

Poznámka: Investovanie do cenných papierov so sebou okrem opísaných príležitostí prináša aj riziká.

Originálny zdroj informácie: https://blog.en.erste-am.com/gold-price-under-pressure-pause-or-trend-reversal/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.