28. apríla 2026

Trhy

28. apríla 2026

Trhy

Autor: Gerald Stadlbauer | 5 min. čítania

Zdá sa, že Donald Trump – ktorý sa ešte donedávna rád prezentoval ako „prezident mieru“ – si obľúbil vojnu. Už v januári vyvolal medzinárodný rozruch zvrhnutím Nicolása Madura vo Venezuele a človek sa akosi nemôže ubrániť dojmu, že Venezuela slúžila ako vzor pre operáciu „Epic Fury“ v Iráne. O šesť týždňov neskôr vieme, že misia neprebieha ako bolo v pláne, a skôr pripomína „epické zlyhanie“.

Zmena režimu v Iráne sa nepodarila a hoci americko-izraelská aliancia spôsobila obrovské škody na vojenskej infraštruktúre, stovky iránskych dronov a rakiet stále každý deň až do samého konca leteli smerom k Izraelu a susedným štátom Perzského zálivu.

Veď iránsky režim sa na túto eventualitu pripravuje už desaťročia a ako ukazuje súčasný vývoj konfliktu, zdá sa, že tento plán funguje. Najmä šírenie eskalácie po celom regióne a uzavretie Hormuzského prielivu vyvíjajú maximálny tlak a spôsobujú čo najväčšie ekonomické škody. Naopak, USA pôsobia z týždňa na týždeň čoraz náhodnejšie a najnovšie výroky Donalda Trumpa zdanlivo pripravujú pôdu pre stiahnutie USA, ktoré by zachovalo tvár, aj bez akéhokoľvek skutočného úspechu. Dlhotrvajúca a predovšetkým nákladná vojna je v Spojených štátoch nepopulárna a ďalej by znížila Trumpove šance v tohtoročných jesenných voľbách do Kongresu. Dočasne oznámené prímerie je v každom prípade krokom správnym smerom, hoci rokovania zatiaľ nepriniesli žiadny prelomový pokrok.

Ceny energií sa stávajú bremenom

Bez ohľadu na to, ako sa konflikt vyvinie alebo ako dlho bude skutočne trvať, je jasné, že vyššie ceny energií budú zaťažovať svetovú ekonomiku. Kľúčovou otázkou v tejto súvislosti je však trvanie a rozsah cenového šoku v energetike. OECD sa stala prvou multilaterálnou organizáciou, ktorá zverejnila hodnotenie vplyvu súčasného cenového šoku v energetike, a predpokladá, že globálny rast na úrovni 2,9 % zostane na stabilnej trajektórii rastu.

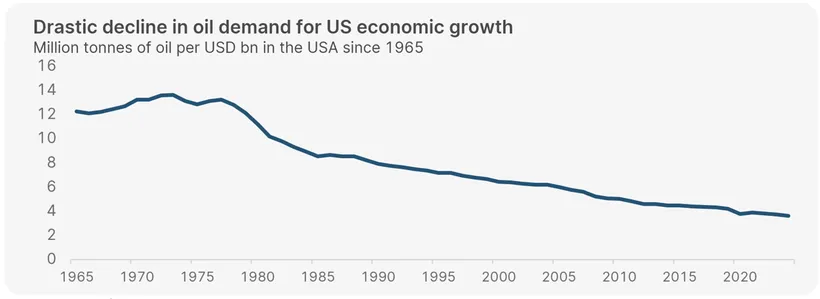

V súčasnosti je teda tento vplyv tlmiaci, ale v žiadnom prípade nie recesívny – porovnania, ktoré sa často uvádzajú s ropnými krízami v 70. rokoch, sa v každom prípade zdajú byť neadekvátne, pretože ako ilustruje nižšie uvedený graf na príklade Spojených štátov, závislosť hospodárskeho rastu od ropy za posledných 50 rokov dramaticky klesla.

Zdroj: Inštitút pre energetiku, Svetová banka, údaje k 3. 3. 2026

Po zohľadnení inflácie by cena ropy musela ešte výrazne vzrásť, aby dosiahla úroveň porovnateľnú s úrovňami zaznamenanými počas minulých energetických kríz. Z dlhodobého hľadiska však vyššie ceny energie určite zvýšia riziko výrazného spomalenia rastu, čo by následne mohlo viesť k stagflácii alebo v extrémnych prípadoch dokonca k recesii. Rýchly pohľad na čerpacie stanice naznačuje, že je len otázkou času, kedy dôvera spotrebiteľov narazí na ďalšie prekážky.

Okrem bezprostredného rastu cien v energetickom sektore je potrebné pozorne sledovať aj následné účinky. Ceny komodít už všeobecne vzrástli a konflikt bude mať negatívny vplyv aj na ceny potravín. Obzvlášť odvetvie hnojív je ovplyvnené dvoma spôsobmi – na jednej strane je výroba silne závislá od zemného plynu a na druhej strane tretina celosvetového vývozu hnojív prechádza Hormuzským prielivom.

Prvé údaje už ukazujú bezprostredný vplyv na infláciu v marci – napríklad index spotrebiteľských cien v Nemecku nedávno vzrástol na 2,8 % z 2,0 % vo februári.

Centrálna banka opäť v ťažkej situácií

Súčasný rast inflácie už vyvoláva spomienky na rok 2022. Aj vtedy vojna na Ukrajine vyvolala šok v cenách energií a inflácii, na čo boli centrálne banky nútené reagovať až príliš neskoro masívnym zvyšovaním úrokových sadzieb. Toto porovnanie je však do istej miery zavádzajúce, pretože na rozdiel od dneška bola dynamika inflácie pred štyrmi rokmi výrazne ovplyvnená opatreniami súvisiacimi s pandémiou. Okrem toho centrálne banky vychádzali z úplne inej úrovne úrokových sadzieb.

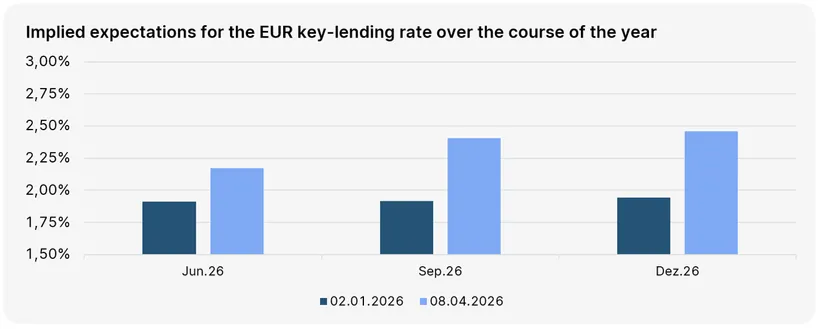

Napriek tomu je súčasná situácia pre centrálne banky a v širšom zmysle aj pre kapitálové trhy všetko iné ako príjemná. Cesta menového uvoľňovania, ktorá bola na začiatku roka jasne naznačená – pričom sa očakávalo, že kľúčové úrokové sadzby zostanú nezmenené alebo dokonca klesnú – tieto predpoklady sa z trhov rýchlo vyparili. Nižšie uvedený graf porovnáva súčasné očakávania trhu týkajúce sa vývoja kľúčových úrokových sadzieb s očakávaniami pred vojnou v Iráne. Namiesto pôvodne očakávaného bočného pohybu v Európe trhy teraz predpokladajú aspoň dve zvýšenia úrokových sadzieb do konca roka – situácia podobná tej v Spojených štátoch, kde sa nedávno prestalo počítať s dvoma očakávanými zníženiami sadzieb.

Zdroj: LSEG Datastream, údaje k 8. 4. 2026

Centrálne banky tak opäť čelia dileme, že boj proti inflácii prostredníctvom vyšších úrokových sadzieb zároveň brzdí hospodárstvo. Hoci trh očakáva, že centrálne banky uprednostnia boj proti inflácii, nie je prekvapujúce, že tak Fed v USA, ako aj ECB si zatiaľ „získavajú čas“. Konečne, aj tu bude hrať kľúčovú úlohu dĺžka trvania krízy a prístup závislý od údajov ponecháva len malý priestor na náhly obrat o 180 stupňov v menovej politike.

Stáva sa private credit (súkromné úvery) problémom?

Konflikt na Blízkom východe bol v uplynulých týždňoch, prirodzene, v centre mediálnej pozornosti. Mimo reflektorov sa však paralelne vynorila ďalšia otázka, ktorá by mohla predstavovať významné riziko pre finančné trhy – private credit.

Ide o úverový trh, ktorého hodnota v súčasnosti dosahuje 2 bilióny USD a ktorý sa v posledných rokoch vyvinul mimo tradičného a vo všeobecnosti prísne regulovaného finančného systému. V minulosti tieto spoločnosti a fondy čoraz viac financovali technologické a softvérové firmy, ktorých obchodné modely sa v poslednom čase dostali pod rastúci tlak v dôsledku narušenia spôsobeného umelou inteligenciou. Z obavy z potenciálne nesplácaných úverov vo svojich portfóliách sa preto mnohí známi poskytovatelia v poslednom štvrťroku stretli s vysokými žiadosťami klientov o vyplatenie, ktoré nemožno uspokojiť, alebo len v obmedzenom rozsahu, kvôli obmedzenej likvidite. Prostredníctvom takzvaného „gatingu“, t. j. obmedzenia výplat, majú poskytovatelia vo všeobecnosti dobré možnosti na udržanie stability fondu.

Stále však pretrvávajú obavy z širšieho „rizika nákazy“, a to aj v rámci tradičného bankového sektora. Vzhľadom na obmedzenú transparentnosť a reguláciu je rozumné predpokladať, že tento segment bude naďalej pod tlakom, hoci existujúce riziká sa vzhľadom na dlhodobé kapitálové štruktúry nejavia ako systémové.

Šialený svet

Hoci sa vonkajšie otrasy stali v poslednom čase na kapitálových trhoch bežným javom, nervy investorov sú v súčasnosti opäť vystavené skúške. Najmä keď prezident Spojených štátov vedie diplomatické rokovania prostredníctvom sociálnych médií a takmer každú hodinu vyvoláva nové napätie, je volatilita trhu nevyhnutná. Trumpova hrozba genocídy predstavuje absolútne morálne dno a zároveň dokazuje, že najnebezpečnejší prezident sveta v súčasnosti nesedí v Moskve, Pekingu ani Teheráne, ale vo Washingtone. Ako to už v minulosti bolo mnohokrát, išlo možno len o ďalšiu bizarnú vyjednávaciu taktiku, ktorá, ako sa ukázalo, opäť zabrala. Prímerie a predovšetkým okamžité opätovné otvorenie Hormuzského prielivu vyvolali skutočný nárast cien akcií a tiež živia nádeje na blížiaci sa koniec vojny.

Pozícia v rámci riadených portfólií

Vzhľadom na pretrvávajúcu neistotu ohľadom vývoja vojnového konfliktu zatiaľ zachovávame defenzívnu pozíciu. Aj keby ropné tankery mohli opäť vyplávať, normalizácia energetických trhov bude pravdepodobne trvať ešte niekoľko mesiacov. Možno tiež predpokladať, že nadchádzajúce rokovania môžu byť pomerne búrlivé, čo znamená, že volatilita na trhoch pravdepodobne v krátkodobom horizonte zostane vysoká.

Preto sa držíme podváženého postavenia v akciách, ktoré sme zaujali na začiatku vojny, a snažíme sa byť čo najviac diverzifikovaní z hľadiska regiónov a štýlov. Podobný prístup sme zvolili aj v segmente dlhopisov, kde sme mierne znížili riziko realizáciou ziskov z dlhopisov rozvíjajúcich sa trhov. V rámci realokácií sme do investícií zahrnuli aj široký košík komodít a výrazne zvýšili investície na peňažnom trhu.

Nasledujúce týždne budú kľúčové: najnovší impulz poháňaný cenami energií v súčasnosti nestačí na zvrátenie základného scenára inflačného rastu. Ak sa konflikt rýchlo vyrieši, poklesy na trhu by mohli predstavovať dlhodobé nákupné príležitosti, zatiaľ čo ďalšia eskalácia pravdepodobne vyvolá výrazne silnejšie reakcie trhu. Zároveň sa ukázalo, že trhy a spoločnosti sú teraz odolnejšie voči vonkajším šokom ako v minulosti, čo znamená, že odolnejšia sa stala aj ekonomika.

Originálny zdroj informácie: https://blog.en.erste-am.com/market-update-all-eyes-on-the-middle-east/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.