25. mája 2026

Trhy

25. mája 2026

Trhy

Autor: Gerhard Winzer| 6 min. čítania

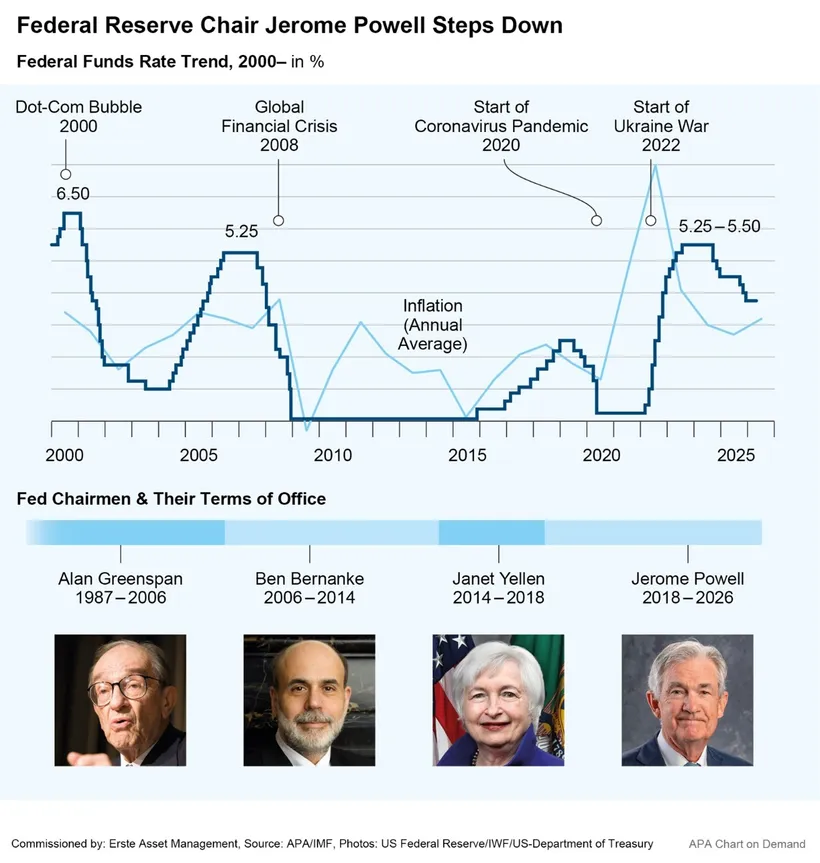

Kevin Warsh preberá funkciu predsedu Federálneho rezervného systému USA. Nahradí Jeroma Powella, ktorý má za sebou rušné funkčné obdobie na čele Federálneho rezervného systému (Fed).

Tentoraz je odovzdávanie funkcie citlivejšie než zvyčajne. Dôvodom je skutočnosť, že americký prezident Donald Trump, ktorý Warsha nominoval, už nejaký čas vyvíja silný tlak na zníženie kľúčových úrokových sadzieb. Hlasovanie amerického Senátu v prospech Warsha bolo tiež tesné, keď ho 54 hlasmi proti 45 potvrdili ako budúceho šéfa najdôležitejšej centrálnej banky sveta. Aké udalosti ovplyvnili Powellovo osemročné funkčné obdobie a akým smerom by sa mohla vyvíjať menová politika USA pod vedením Warsha?

Powellovo búrlivé obdobie na čele Fedu

Powell priviedol centrálnu banku späť k normálu po fáze nulových úrokových sadzieb počas finančnej krízy, na začiatku pandémie podporil ekonomiku drastickým znížením úrokových sadzieb a na vysokú infláciu spôsobenú lockdownmi a vojnou na Ukrajine reagoval sériou zvyšovaní úrokových sadzieb.

Powell však pravdepodobne zostane v pamäti predovšetkým ako tvrdý odporca amerického prezidenta Donalda Trumpa. Trump opakovane kritizoval menovú politiku Fedu pod vedením Powella. Vyjadril sa v prospech kľúčovej úrokovej sadzby na úrovni jedného percenta alebo menej. Počas oboch Trumpových volebných období sa Powell vzoprel pokusom prezidenta o intervenciu a trval na nezávislosti centrálnej banky.

Powella do čela Fedu vymenoval sám Trump. Nahradil Janet Yellenovú, ktorú Trump tiež kritizoval. V roku 2018 Powell spočiatku pokračoval v kurze svojho predchodcu v podobe mierneho zvyšovania úrokových sadzieb a už vtedy ho Trump ostro kritizoval: „Myslím si, že Fed zošalel,“ povedal Trump na predvolebnom podujatí.

Jerome Powell stál na čele amerického Federálneho rezervného systému osem rokov. Zdroj: APA-Images / AFP / SAUL LOEB

Po rokoch pandémie a masívnom náraste inflácie umožnil pokles inflácie v roku 2024 opäť znížiť úrokové sadzby. Powell však zaujal opatrný postoj a neznížil úrokové sadzby tak rýchlo, ako by si to želal Donald Trump, ktorý bol medzičasom po Joe Bidenovi opäť zvolený za prezidenta. Trump niekoľkokrát verejne ostro kritizoval Powella a vyjadril želanie, aby úrokové sadzby klesali rýchlejšie.

Na oplátku Powell trval na nezávislosti centrálnej banky. V roku 2025 sa Trumpova kritika Powella vyhrotila a prerástla do vyhrážok o odvolaní. Trumpove pokusy zasiahnuť v súvislosti s blížiacou sa zmenou na čele amerického Federálneho rezervného systému podnietili špekulácie, že Fed už v budúcnosti nebude môcť sledovať len ciele nízkej inflácie a plnej zamestnanosti. Ktorá vláda by nechcela nízke úrokové sadzby na štátny dlh a nízke úrokové sadzby na úvery pre súkromné domácnosti a firmy?

Americký Federálny rezervný systém sa už prikláňa k „holubičej“ línii

Ako už bolo spomenuté, hlavnou úlohou menovej politiky je sledovať dva ciele: plnú zamestnanosť a cenovú stabilitu – t. j. nízku infláciu. To už naznačuje dôležitú oblasť treníc. Ide o starú otázku, či by centrálna banka mala konať skôr v boji proti inflácii (hawkish) a tým v prospech veriteľov alebo investorov do dlhopisov, alebo skôr v prospech podnikateľského prostredia a tým v prospech dlžníkov alebo investorov do akcií (dovish).

Pohľad na kľúčové ukazovatele inflácie, mieru nezamestnanosti a hospodárskeho rastu naznačuje, že Fed v súčasnosti koná skôr holubičím spôsobom. Inflácia na úrovni 3,8 % je výrazne nad cieľovou hodnotou, zatiaľ čo rast o 3,3 % po zohľadnení inflácie je jasne nad potenciálnou hodnotou. Do tohto obrazu zapadá aj forward guidance Fedu, t. j. výhľad menovej politiky komunikovaný centrálnou bankou.

Stav k máju 2026

Ekonomiku a finančné trhy v súčasnosti ovplyvňujú dve sily. Na jednej strane konflikt s Iránom tlačí nahor ceny energií. Časť tohto nárastu sa prenesie do ďalších zložiek inflácie. Na druhej strane, boom umelej inteligencie je predovšetkým investičným boomom, ktorý infláciu zvyšuje. Až v strednodobom až dlhodobom horizonte by využitie umelej inteligencie mohlo zvýšiť produktivitu a tým znížiť infláciu (vyššia produktivita práce, efektívnejšie procesy, nižšie výrobné náklady, vyššia potenciálna miera rastu).

Mnohé centrálne banky, vrátane Európskej centrálnej banky, reagovali na inflačný vývoj signálmi o zvýšení úrokových sadzieb. Naopak, Fed je stále oficiálne naklonený zníženiu úrokových sadzieb. Tento postoj však zdieľa čoraz menej členov Fedu, čo je dôvodom, prečo trh už do konca roka započítava do cien o desatinu percentuálneho bodu vyššiu kľúčovú úrokovú sadzbu.

Čo sa zmení pod vedením Kevina Warsha?

V tejto súvislosti je zaujímavé, že nový predseda Fedu Kevin Warsh sa zasadzuje za zmenu komunikačnej stratégie Fedu. Fed by mohol upustiť od svojho „forward guidance“, teda od svojho výhľadu na menovú politiku. To by zvýšilo flexibilitu centrálnej banky, zároveň by však vzrástla volatilita na trhu. Očakávania týkajúce sa úrokových sadzieb by potom viac záviseli od nových údajov (inflácia, zamestnanosť) a menej od predtým oznámeného vývoja.

Warsh sa nedávno vyslovil za nižšie úrokové sadzby, pričom poukázal okrem iného na nárast produktivity vyvolaný umelou inteligenciou. To mohlo vyvolať rozpor: malo by sa v budúcnosti klásť väčší dôraz na závislosť od údajov, alebo by sa mali zohľadňovať prognózy?

V skutočnosti je v stávke ešte viac. Štátny dlh USA je vysoký a podľa údajov OECD nedávno dosiahol 125 % HDP – rovnako ako úrokové platby zo štátneho dlhu, ktoré predstavovali 4,1 % HDP. Nielen v USA existuje riziko, že centrálna banka už nebude môcť zameriavať svoju menovú politiku primárne na cenovú stabilitu, keďže vyššie úrokové sadzby by mohli ohroziť udržateľnosť verejných financií. Z technického hľadiska sa tento jav nazýva fiškálna dominancia nad menovou politikou. Za normálnych okolností by centrálna banka mala zvyšovať úrokové sadzby alebo ich udržiavať na vysokej úrovni, ak je inflácia príliš vysoká. V prípade fiškálnej dominancie je to zložitejšie, pretože vyššie úrokové sadzby zvyšujú úrokové zaťaženie štátu, zvyšujú rozpočtový deficit a môžu tak vyvolať pochybnosti o udržateľnosti dlhu.

Čo sa teda zmení pod vedením Kevina Warsha? De jure nie je predseda Fedu jediným rozhodovateľom v oblasti menovej politiky: vo Federálnom výbore pre otvorený trh (FOMC) má len jeden hlas a na rozhodnutia o úrokových sadzbách a bilancii potrebuje väčšinu hlasov. De facto je však jeho úloha podstatne väčšia. Stanovuje program, organizuje dosiahnutie konsenzu vo FOMC, formuje komunikáciu, ovplyvňuje vnímanú reakčnú funkciu a môže zmeniť inštitucionálny smer Fedu. V prípade Warsha preto nie je dôležité, či dokáže sám presadiť zníženie úrokových sadzieb, ale či zmení režim Fedu prostredníctvom komunikácie, politiky bilancie, regulačných priorít a vzťahu s ministerstvom financií.

Záver

Predchádzajúcu politiku Fedu možno už teraz označiť za pomerne holubičiu. To sa pod vedením nového predsedu Fedu nezmení, pretože Kevin Warsh sa už teraz zasadzuje za zníženie úrokových sadzieb. Úrokové sadzby však nemôže znížiť sám. Celkovo vzaté, za nezmenených podmienok, to stále hovorí viac v prospech akcií ako dlhopisov (za predpokladu, že inflácia zostane nad cieľom centrálnej banky na úrovni 2 %).

Zároveň by sa politika Fedu mohla stať menej predvídateľnou, ak by došlo k oslabeniu forward guidance. To by pravdepodobne viedlo k väčším výkyvom na trhu v prípade neočakávaného vývoja ekonomických údajov. Vyššia neistota znamená, aspoň teoreticky, vyššiu rizikovú prémiu, t. j. väčší rozdiel medzi výnosmi dlhodobých a krátkodobých dlhopisov.

Jedným z možných projektov Kevina Warsha ako predsedu Fedu je zníženie bilancie centrálnej banky prostredníctvom predaja štátnych dlhopisov. Išlo by však o veľký projekt, ktorý by si vyžadoval veľa príprav. Špekulatívne by jedným z možných dôsledkov mohlo byť, že predaj dlhopisov by zmenil finančné prostredie do takej miery, že by bolo potrebné znížiť kľúčové úrokové sadzby. Rovnako ako obavy, že menová politika by sa mohla stať podriadenou fiškálnej politike, ide však v súčasnosti len o špekulácie.

Originálny zdroj informácie: https://blog.en.erste-am.com/new-fed-chief-what-will-change-with-kevin-warsh-at-the-helm/

Slovník technických pojmov nájdete na tomto odkaze: www.erste-am.sk/investicny_slovnik

Príručku investora do podielových fondov nájdete na tomto odkaze: www.erste-am.sk/prirucka-investora

Mesačný komentár finančných trhov nájdete na tomto odkaze: www.erste-am.sk/mesacny-komentar

Upozornenie: Tento dokument je marketingový materiál. Všetky údaje pochádzajú od spoločnosti Erste Asset Management GmbH, pokiaľ nie je uvedené inak. Naše komunikačné jazyky sú nemčina a angličtina. Prospekt pre UCITS (vrátane všetkých zmien a doplnení) sa zverejňuje v súlade s ustanoveniami InvFG 2011 v aktuálne platnom znení. Informácie pre investorov podľa § 21 AIFMG sú pripravené pre alternatívne investičné fondy (AIF) spravované spoločnosťou Erste Asset Management GmbH v súlade s ustanoveniami AIFMG v spojení s InvFG 2011. Prospekt fondu, Informácie pre investorov podľa § 21 AIFMG a Dokument s kľúčovými informáciami sú k dispozícii v aktuálnom znení na internetovej stránke www.erste-am.com v sekcii povinné publikácie alebo ich možno získať v aktuálnom znení bezplatne v sídle správcovskej spoločnosti a v sídle depozitárskej banky. Presný dátum posledného zverejnenia prospektu fondu, jazyky, v ktorých je k dispozícii dokument s kľúčovými informáciami, a všetky ďalšie miesta, kde je možné dokumenty získať, sú k dispozícii na webovom sídle www.erste-am.com. Súhrn práv investorov je k dispozícii v nemčine a angličtine na webovej stránke www.erste-am.com/investor-rights, ako aj v sídle správcovskej spoločnosti. Správcovská spoločnosť môže rozhodnúť o zrušení opatrení, ktoré prijala v súvislosti s distribúciou podielových listov v zahraničí, s prihliadnutím na regulačné požiadavky. Naše analýzy a závery majú všeobecný charakter a nezohľadňujú individuálne potreby investorov z hľadiska príjmov, zdanenia a ochoty podstupovať riziko. Minulá výkonnosť nie je spoľahlivým ukazovateľom budúcej výkonnosti fondu. Upozorňujeme, že investície do cenných papierov so sebou okrem tu uvedených príležitostí prinášajú aj riziká. Hodnota akcií a ich výnosy môžu rásť a klesať. Pozitívny alebo negatívny vplyv na hodnotu investície môžu mať aj zmeny výmenných kurzov. Z tohto dôvodu môžete pri spätnom odkúpení akcií získať nižšiu sumu, ako bola vaša pôvodne investovaná suma. Osobám, ktoré majú záujem o kúpu podielov v investičných fondoch, odporúčame, aby si pred prijatím investičného rozhodnutia prečítali aktuálny(-é) prospekt(-y) fondu a Informácie pre investorov podľa § 21 AIFMG, najmä upozornenia na riziká, ktoré obsahujú. Ak je menou fondu iná mena ako domáca mena investora, zmeny príslušného výmenného kurzu môžu mať pozitívny alebo negatívny vplyv na hodnotu jeho investície a výšku nákladov vynaložených vo fonde - prepočítané na jeho domácu menu. Informácie o obmedzeniach predaja podielov fondu americkým občanom nájdete v príslušných informáciách v prospekte fondu a v Informáciách pre investorov podľa § 21 AIFMG. Tlačové chyby a omyly vyhradené.